Les réserves de change de Hong-Kong ne cessent de baisser alors que les autorités ont toutes les peines du monde à maintenir le HKD dans la fourchette de 7,75-7,85 contre dollar.

Les cycles de resserrement monétaire par la Fed (et la hausse du dollar qui l’accompagne la plupart du temps) ont très souvent débouché sur des «accidents» financiers. Depuis plusieurs mois, certains investisseurs parient sur la survenance d’un tel événement à Hong-Kong. En effet, de très importants hedge funds – dont celui de Bill Hackman – ont accumulé des positions «short» sur le dollar Hong-Kong (HKD), anticipant la fin de l’ancrage («peg») avec le dollar américain.

Pour ces investisseurs, les coûts économiques et sociaux du maintien de la parité du dollar de Hong Kong avec le dollar américain sont devenus intenables et pourraient forcer les autorités monétaires de Hong Kong à y renoncer.

Qu’en est-il?

En réponse à la crise du samedi noir en 1983, le système de taux de change arrimé au dollar (le «peg») a été adopté à Hong Kong le 17 octobre 1983. Depuis cette date, l’Autorité monétaire de Hong Kong (HKMA) a pour mandat de maintenir la monnaie à un taux relativement fixe contre dollar. La fourchette actuelle (entre 7,75 à 7,85 HKD par dollar américain) a été fixée en 2005 et n’a jamais été franchie depuis. Lorsque le HKD s’approche de trop près de l’une ou l’autre extrémité de la fourchette, la HKMA intervient, soit en achetant, soit en vendant le dollar Hong-Kong.

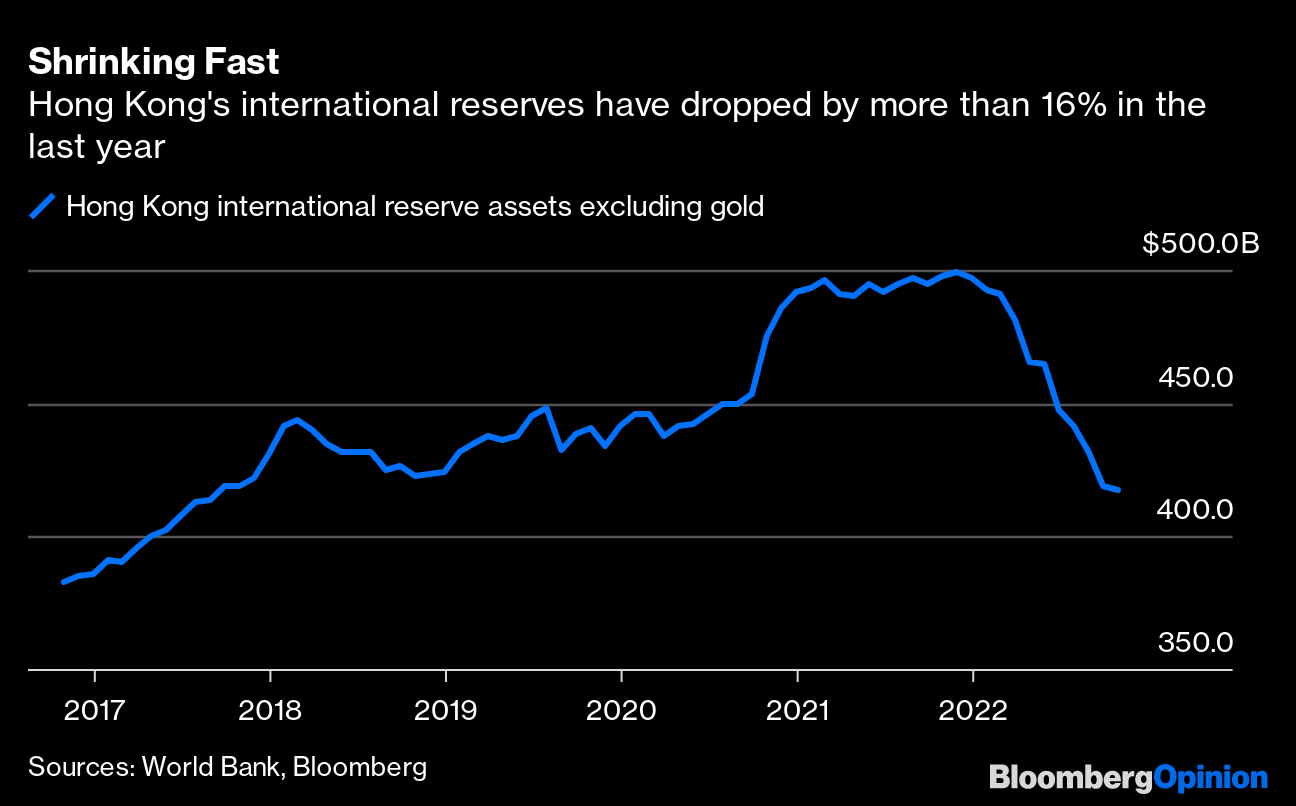

Comme le montre le graphique ci-dessous, la monnaie s’est négociée à l’extrémité basse de la fourchette (7.85) pendant la majeure partie de l’année, du fait de la hausse du dollar américain. Cette pression s’est quelque peu atténuée récemment, les attentes en matière de hausse des taux d’intérêt aux Etats-Unis s’étant un peu relâchées. Mais il ne pourrait s’agir que d’un répit à court terme.

En raison de l’ancrage au dollar américain, Hong Kong n’a pas de politique monétaire indépendante ; elle doit suivre celle de la Réserve fédérale américaine. Quitte à devoir resserrer sa politique monétaire au moment où elle devrait plutôt faire le contraire. En effet, l’économie chinoise dans son ensemble connait une panne de croissance notamment du fait de sa politique «zéro-covid» et de sa crise immobilière. La situation est encore plus compliquée à Hong-Kong puisque l’économie s’est contractée de 4,5 % au troisième trimestre par rapport à l’année précédente. L’indice de référence Hang Seng est en baisse de près de 50% depuis les plus hauts de 2018.

La HKMA se voit donc forcée de monter les taux d’intérêt et ce malgré la récession. Pour maintenir l’économie à flot, Hong Kong n’a donc pas d’autre choix que de recourir à l’arme budgétaire, càd une augmentation massive des dépenses publiques. Au risque de se voir un jour pénaliser par les marchés financiers.

Car Hong-Kong fait face à des problèmes structurels qui ne sont pas de nature à rassurer les investisseurs internationaux. L’ingérence politique de la Chine ne fait que croître. Une partie de la population active, en particulier les hauts salaires du secteur financier, quitte l’île. L’assiette fiscale de Hong Kong est donc en train de s’éroder alors même qu’Hong Kong est une économie massivement endettée.

En effet, alors même que le taux d’endettement du gouvernement est proche de zéro (chiffre publié par le FMI), celui du secteur privé est beaucoup plus élevé. D’après certains économistes, la dette extérieure représente près de 500 000 dollars pour chaque personne travaillant à Hong Kong. Les niveaux de la dette intérieure ont doublé depuis 2007, selon la Banque mondiale. La dette immobilière a augmenté à un rythme effréné et ce malgré une baisse des prix qui semble accélérer (-8% en glissement annuel selon les derniers chiffres), alors même que les biens immobiliers de Hong Kong restent parmi les plus chers du monde.

Ce sont cette énorme poussée de la dette, la chute des prix des actifs et les perspectives de plus en plus sombres pour l’économie de Hong Kong qui rendent la défense du «peg» beaucoup plus problématique que pendant la crise asiatique de la fin des années 1990.

Autre signal d’alarme: les réserves de change de Hong Kong ont baissé de plus de 16% depuis la fin 2021, passant de 500 milliards de dollars à 417 milliards de dollars, soit la plus forte baisse jamais enregistrée.

Le graphique précédent laisse penser que les autorités de Hong-Kong ont recours à des efforts massifs pour sauver le «peg» mais aussi que les montants à disposition restent colossaux.

Avant de tirer des conclusions hâtives, il est important de comprendre comment sont constituées ces réserves.

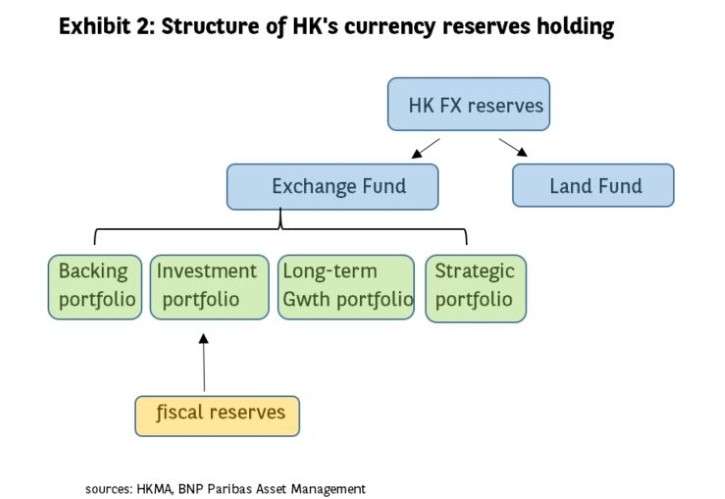

Comme expliqué dans une note de BNP Paribas Asset Management, les réserves de change de Hong Kong comprennent les actifs du «Exchange Fund» et du «Land Fund».

Le premier est géré dans deux portefeuilles principaux - le «Backing Portfolio» et le «Investment Portfolio» - et deux portefeuilles moins importants, le «Long-term Growth Portfolio» et le «Strategic Portfolio» (cf. ci-dessous).

Le Backing Portfolio est composé d’actifs stables, de haute qualité, libellés en dollars américains, afin de garantir que la base monétaire (M0) soit entièrement adossée à un taux de 1 USD pour 7,8 HKD.

Le portefeuille d’investissement est investi sur les marchés secondaires internationaux, conformément aux directives d’investissement du gouvernement.

Le portefeuille de croissance à long terme est investi dans le capital-risque et l’immobilier depuis 2009. Le portefeuille stratégique est quant à lui investi dans la bourse de Hong Kong depuis 2007.

Le Land Fund a été créé en 1985 par la déclaration commune sino-britannique pour recevoir les revenus des ventes de terrains du gouvernement.

Ces différents portefeuilles expliquent en partie la baisse des réserves de change en 2022.

Tout d’abord, le gouvernement d’Hong-Kong a dû aller puiser dans le «Exchange Fund» pour compenser le déficit de recettes fiscales. Une péjoration de la situation économique à Hong-Kong pourrait donc déboucher sur une baisse supplémentaire des réserves de change.

Autre explication possible pour la baisse des réserves en 2022: les pertes subies sur le portefeuille d’investissement. Même s’il n’y a pas ou peu de transparence sur les actifs détenus en portefeuille, tout laisse penser que la baisse des marchés internationaux a des conséquences sur l’évaluation de ces actifs. La baisse des prix de l’immobilier n’est probablement pas encore prise en compte mais pourrait peser sur l’évolution future du Long-term Growth Portfolio.

La composition des réserves de change met en exergue le risque de cercle vicieux auquel fait face les autorités de Hong-Kong: la perte de vitesse de l’île va peser sur les recettes fiscales et donc drainer une partie des réserves de change. La chute de l’immobilier pourrait également diminuer les réserves à disposition. Cette baisse des réserves intervient alors que le HKMA n’a jamais eu autant besoin de défendre le «peg».

C’est cette accumulation de risques qui incite certains gérants de «hedge funds» à parier sur un désarrimage du HKD contre dollar. Ainsi, l’investisseur milliardaire Bill Ackman, gérant de Pershing Square, a déclaré récemment détenir une position courte notionnelle importante contre le dollar de Hong Kong par la détention d’options de vente. Pour lui, l’ancrage n’a plus de sens pour Hong Kong et ce n’est qu’une question de temps avant qu’il ne se brise.

Un désencrage du HKD n’est pas une vue consensuelle. Le Shenzhen Securities Times, affilié au Parti communiste chinois, a publié en août un article affirmant que l’ancrage est un pilier de la stabilité économique et financière de Hong Kong. Une grande partie du commerce de Hong Kong se fait en dollars, et la parité est essentielle pour attirer les investissements des fonds spéculatifs.

Dans un rapport publié récemment, Goldman Sachs a déclaré que les préoccupations du marché concernant la durabilité de l’ancrage ont refait surface en raison de la baisse des réserves de change. Néanmoins, la banque d’investissement américaine ne prévoit pas de changements du «peg» dans un avenir proche.

Pourtant, l’ingérence croissante de la Chine laisse penser qu’un arrimage au yuan pourrait un jour faire du sens. Même si les conséquences à court et moyen-terme pourraient être très négatives pour Hong-Kong. Une dévaluation du HKD pourrait peser encore davantage sur le marché immobilier. Elle aurait également des conséquences sur la confiance des investisseurs internationaux envers Hong-Kong et accélérait la fuite des talents. Un désencrage pourrait également peser sur l’inflation importée. Et déclencher un mouvement de dévaluation compétitive en Asie.

Comme mentionné en introduction, les mouvements de resserrement monétaire par la Fed ont souvent créé des dégâts collatéraux au-delà des frontières américaines. Une pause ou un pivot de la Fed en 2023 aurait pour mérite d’atténuer la pression sur le HKD. Toutefois, Hong-Kong semble être à un tournant de son histoire et devra peut être remettre en cause le bien- fondé du «peg».