Avec le crash obligataire, les banques centrales font face à des pertes importantes avec des conséquences sur leurs fonds propres. Au point de menacer leur efficacité et solvabilité?

Le marché obligataire connait l’une des pires années de son histoire. La valeur de marché des obligations mondiales a baissé de 69 trillions à 55 trillions de dollars depuis les plus hauts de juillet 2021. Le marché baissier touche également la dette souveraine, un segment de marché dont l’un des principaux acheteurs au cours des dernières années fut sans aucun doute les banques centrales. D’après le Financial Times, ces dernières ont accumulé plus de 30 trillions de dollars d’obligations au cours de la dernière décennie.

Au vu de la forte hausse des rendements obligataires, de nombreux économistes craignent que les banques centrales aient à éponger des pertes gigantesques, avec pour conséquence des fonds propres négatifs qui pourraient nuire à leur efficacité et éventuellement les conduire à la faillite.

Dans le cas d’une banque commerciale (ou toute autre entreprise), un actif inférieur au passif peut amener à une situation d’insolvabilité. Dans de nombreux pays, il est illégal de faire du commerce en étant insolvable, car vous commettez une sorte de fraude à l'égard de toute personne qui vous doit de l'argent, puisqu’il existe un risque important que la banque ou l’entreprise en question ne soit pas en mesure de rembourser ses créances.

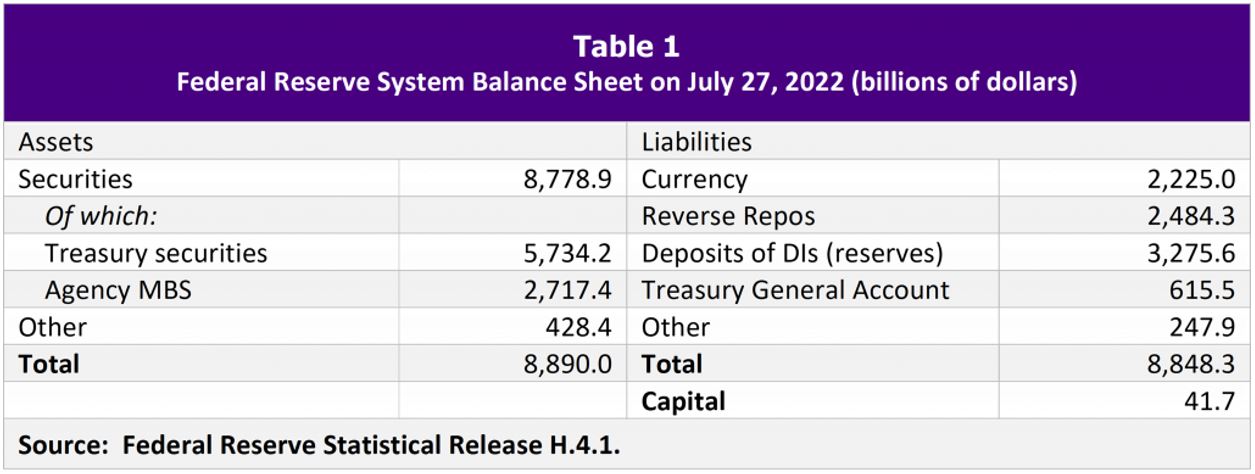

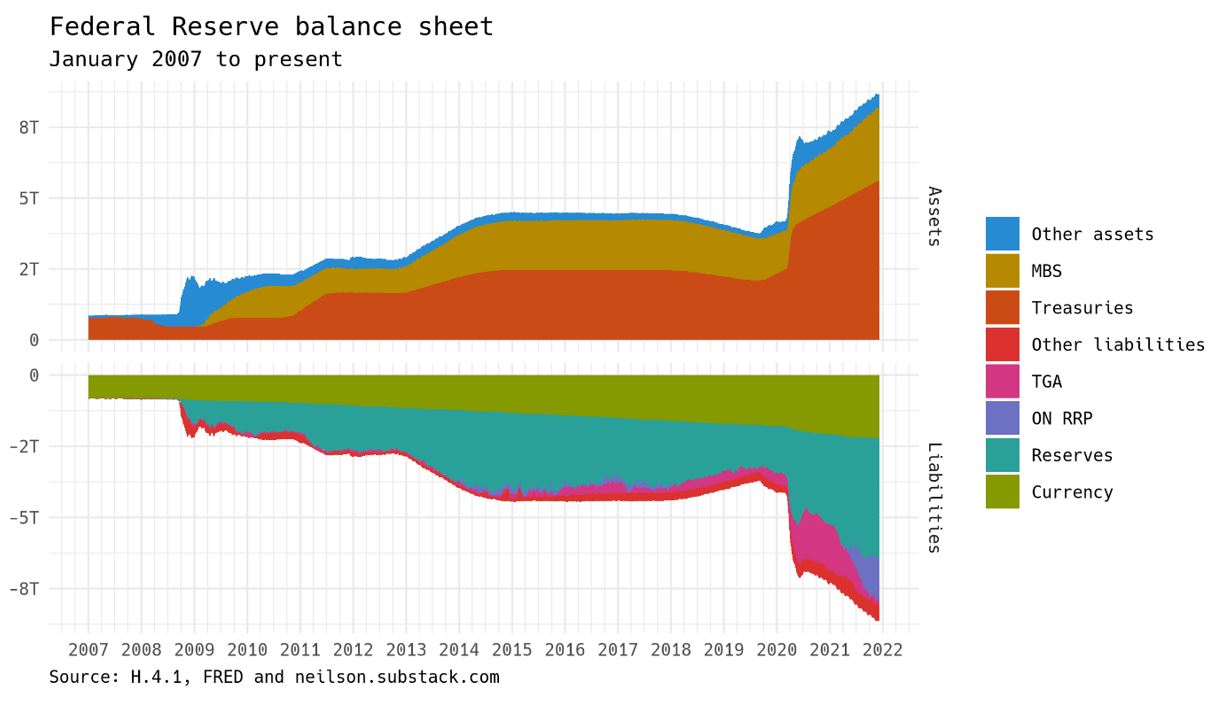

Tout comme les banques commerciales, les banques centrales ont un bilan et leur passif peut en théorie être supérieur à l’actif du bilan. Comme le montre le graphique ci-dessous, les fonds propres de la Réserve Fédérale américaine semblent relativement faibles par rapport au total des actifs (moins de 0,5% soit un effet de levier de 200 fois). C’est ce capital qui permet en théorie d’absorber d’éventuelles pertes.

Même si les fonds propres de la Fed ont historiquement été faibles (moins de 5% du passif), des années d’assouplissement quantitatif (QE) ont changé la structure du bilan de la banque centrale américaine. Avant le QE, la Fed émettait de la monnaie gratuitement et achetait des titres payant un intérêt ce qui lui permettait d’accumuler des profits et de créer des réserves. Mais le QE a amené deux changements importants: 1) la Fed continue d’accumuler des titres, mais ces achats sont financés par de très larges réserves détenues par les banques commerciales; 2) la Fed paye des intérêts sur les réserves.

Depuis 2008, le bilan de la Fed a connu une expansion record avec un pic proche de 9 trillions de dollars (cf. graphique ci-dessous). Du côté de l’actif, les titres détenus sont essentiellement des bons du trésor et de la dette hypothécaire. Du côté du passif, les réserves sur lesquelles la Fed paye des intérêts représentent désormais près de deux tiers du bilan.

La Fed, tout comme les autres banques centrales, est censée générer des revenus structurels – appelés seigneuriage – qui garantissent en quelque sorte sa profitabilité à long-terme et la consolidation des fonds propres. Ce sont ces revenus structurels qui permettent aux banques centrales de ne pas faire face aux mêmes exigences de réserve de capital que les banques commerciales.

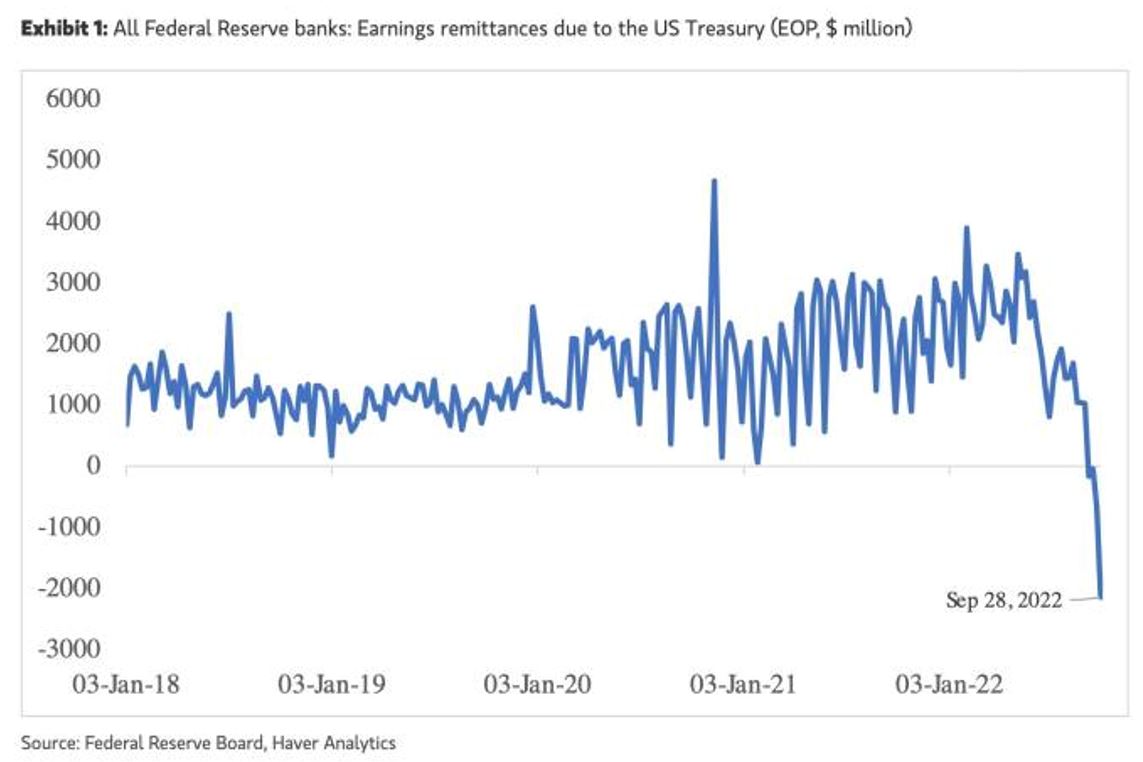

Dans le cas de la Fed, les titres accumulés depuis 2008 à l’actif ont généré des rendements relativement faibles mais tout de même légèrement supérieurs aux intérêts payés sur les réserves ce qui a donc permis de générer des profits (distribués au Trésor américain) et de maintenir les fonds propres en territoire positif. Avant la grande crise financière de 2008, ces distributions de bénéfice s’élevaient à 20-25 milliards par an. Avec l’expansion du bilan, ces profits annuels ont atteint quelque 100 milliards.

Mais avec la forte hausse des rendements obligataires et hypothécaires (et donc baisse de la valeur de marché de ces obligations), l’actif du bilan enregistre actuellement des pertes substantielles (mais non réalisées). Du côté du passif, les intérêts sur les réserves devant être payés aux banques commerciales ont augmenté du fait de la hausse des taux courts. Comme le montre le graphique ci-dessous, le compte de perte et profits de la Fed est passé récemment dans le rouge. D’après le Financial Times, la Fed a accumulé des pertes de près de 720 milliards de dollars au premier semestre. Ces pertes continuent de se péjorer et pourraient théoriquement faire basculer les fonds propres de la Fed en territoire négatif (même si la Fed n’est pas tenue d’enregistrer les pertes et profits sur le compte de résultat tant qu’ils ne sont pas réalisés).

Cette situation est relativement similaire chez les autres grandes banques centrales des pays développés. Toujours d’après le FT, la banque d’Angleterre a subi une perte (non-réalisée) de 200 milliards de sterling à la fin du deuxième trimestre.

Existe-il un risque de faillite de la Fed ou d’autres grandes banques centrales?

Rappelons tout d’abord qu’une banque ou autre type d’entreprise peut continuer à fonctionner même avec des fonds propres négatifs tant qu’elle est capable d’honorer ses besoins quotidiens de trésorerie. Le critère d'insolvabilité standard tel que mentionné ci-avant s'applique au bilan à un moment donné. Ce qui importe pour la viabilité au jour le jour, c'est le flux des recettes et des dépenses. Ainsi, une entreprise qui a un passif net (c'est-à-dire des fonds propres négatifs) peut continuer à fonctionner si elle a suffisamment de liquidités pour payer ses coûts quotidiens. À un moment donné, si les chiffres du bilan ont été correctement calculés, cette capacité s'épuisera, mais peut-être pas avant un certain temps.

Le cas des banques centrales est très particulier. En effet, le financement des banques centrales est complètement différent de celui des banques commerciales et des entreprises privées, car leurs engagements – billets de banque et dépôts des banques commerciales – sont les seules formes de paiement autorisées dans leur juridiction. Les banques centrales ont donc le monopole de la création monétaire. En d’autres termes, elles sont toujours en mesure d’honorer leurs engagements financiers: pour régler leurs dettes, il leur suffit de créer de la monnaie, ce qu'elles peuvent faire à volonté, instantanément et à un coût pratiquement nul (les intérêts payés sur les dépôts restent - pour l’instant - faibles et le coût d'impression des billets de banque est négligeable). Une agilité qui nous rappelle un jeu de société bien connu…

Comme expliqué par la Société Générale, la possibilité de créer de la monnaie pour payer ses dettes engendre trois conséquences fondamentales pour les banques centrales:

- Elles peuvent perdre de l'argent au point d'avoir des fonds propres (capital) négatifs sans que cela pose problème aux entités à qui elles ont emprunté de l'argent;

- Comme elles ne sont pas confrontées au risque de panique bancaire propres aux banques commerciales, elles peuvent continuer à fonctionner normalement même en cas de capital négatif;

- En cas de péjoration de leur bilan, elles ne sont donc pas soumises à des exigences de réorganisation ou de liquidation.

Il existe d’ailleurs un exemple intéressant, celui de la Banque Nationale Tchèque (CNB). Les fonds propres de la CNB ont en effet été en territoire négatif pendant la majeure partie des 20 dernières années. La République Tchèque a une économie relativement petite mais tournée vers l’extérieur ce qui implique de favoriser la compétitivité du taux de change. La plupart des actifs détenus au bilan sont libellés en devises étrangères. Lorsque la couronne tchèque augmente, la valeur de ses actifs diminue ce qui génère un compte de pertes et profits négatif avec pour conséquence des fonds propres dans le rouge. Il en va de même pour la Banque nationale suisse, dont les profits et les pertes ont fluctué de plusieurs milliards certaines années, sans pour autant perdre le contrôle de sa politique monétaire.

Le postulat étayé ci-avant n’est pas forcement applicable dans le cas où une banque centrale doit honorer ses dettes dans une devise étrangère. Dans le passé, des banques centrales de pays émergents se sont trouvées en difficulté pour payer leurs dettes à l’étranger. La force du dollar pourrait donc constituer un danger pour certaines d‘entre elles.

D’autre part, la capacité d’une banque centrale à opérer normalement même en cas de capital négatif n’est valable que si elle reste crédible aux yeux des marchés financiers et du système bancaire.

On peut donc imaginer un scénario où, la situation de fonds propres négatifs se prolongeant dans le temps, leur niveau limiterait la rentabilité à long terme de la banque centrale et deviendrait insuffisant pour compenser les dépenses courantes. Un tel cas de figure obligerait la banque centrale à créer de la monnaie pour couvrir ses dépenses, ce qui affecterait la conduite et le contrôle de sa politique monétaire.

Autre risque à considérer, celui d’une interférence des gouvernements. En cas de période prolongée de pertes de la part de la banque centrale, on peut tout à fait imaginer les membres du parlement exiger un changement de politique monétaire qui entacherait de facto la crédibilité et l’indépendance de la Banque centrale. Et possiblement au plus mauvais moment…