Les marchés d’actions surperforment historiquement lors des 6 mois qui suivent le 1er novembre. Quelles en sont les raisons?

Ça y est. Nous sommes le 1er novembre. Le moment de sortir les imperméables et les écharpes. Mais pas seulement. Dans le monde de l’investissement, c’est également la date du début de la saison d’hiver des marchés, historiquement la plus favorable aux actifs risqués. Les actions ont en effet leur propre saisonnalité. L’année est en divisée en deux périodes: l’hiver (du 1er novembre au 30 avril) et l’été (du 1er mai au 31 octobre). Et ces deux saisons se caractérisent par des performances moyennes et médianes contrastées.

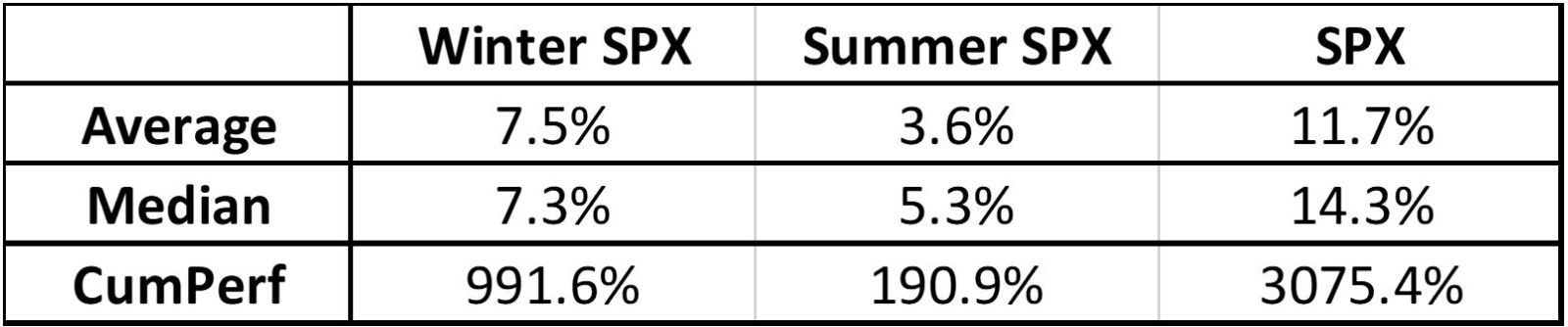

Un investissement dans l'indice S&P 500 du 1er novembre au 30 avril de chaque année entre 1988 et 2021 – la «saison d'hiver» – a généré une performance moyenne de 7,5%. Un investissement dans le même indice pendant la «saison d’été» (1er mai au 31 octobre) a débouché sur une performance de moins de moitié (+3,6%). En termes cumulés, la différence est encore plus spectaculaire: 991,6% versus 190,9%.

Wall Street est depuis longtemps au fait de cette tendance saisonnière, ce qui a donné lieu à la célèbre maxime: «sell in May and go away».

On aurait donc pu s'attendre à ce que les gérants exploitent cette inefficience du marché, réduisant ainsi l'effet de saisonnalité.

Mais l'analyse des données des dix dernières années montre que le facteur de saisonnalité reste fort. En outre, les chercheurs ont constaté que cet impact saisonnier est omniprésent (c’est-à-dire observable dans de nombreux pays), significatif et statistiquement robuste dans le temps.

Les tendances saisonnières s'expliquent pour plusieurs raisons. Tout d’abord, les flux monétaires et la liquidité sont plus favorables vers la fin de l'année et le premier trimestre que pendant l'été. En effet, le volume a tendance à se tarir pendant la période estivale.

D'autre part, la fin et le début d'une année sont des mois plutôt actifs en ce qui concernent les flux financiers: il s’agit de la période de distribution de dividendes des sociétés, du paiement des bonus des employés, des contributions aux plans 401k (fonds de pension américains), etc.

Mais ce biais saisonnier est également dû au fait que les investisseurs, les gouvernements, les chefs d’entreprises, etc. ont souvent une vision plus optimiste de l’économie et des marchés en «hiver» qu'en «été».

Par exemple, les gouvernements et les économistes ont tendance à revoir à la hausse leurs prévisions pour l'année suivante à l'approche de la fin de l'année, mais ils ont ensuite tendance à revoir leurs prévisions à la baisse au fur et à mesure que l'année avance (devenant en quelque sorte plus réaliste). En outre, les allocateurs d'actifs et les gestionnaires de fonds spéculatifs ont tendance à prendre plus de risques à la fin et au début d'une année calendaire.

Attention toutefois. Si la saisonnalité des marchés peut être prise en compte dans un processus de gestion, ce n'est qu'un facteur parmi d'autres. En effet, la «saison d'hiver» peut, certaines années, produire des résultats inférieurs à la moyenne, voire négatifs.

C'est le gain cumulé et la moyenne dans le temps qui sont impressionnants. Mais il n'y a aucune garantie que les investisseurs en «saison d'hiver» génèrent systématiquement une surperformance par rapport à la saison d‘été. Il faut donc être conscient du biais saisonnier des marchés boursiers, mais aussi intégrer le fait qu'il ne s'agit pas d'un indicateur à part entière.

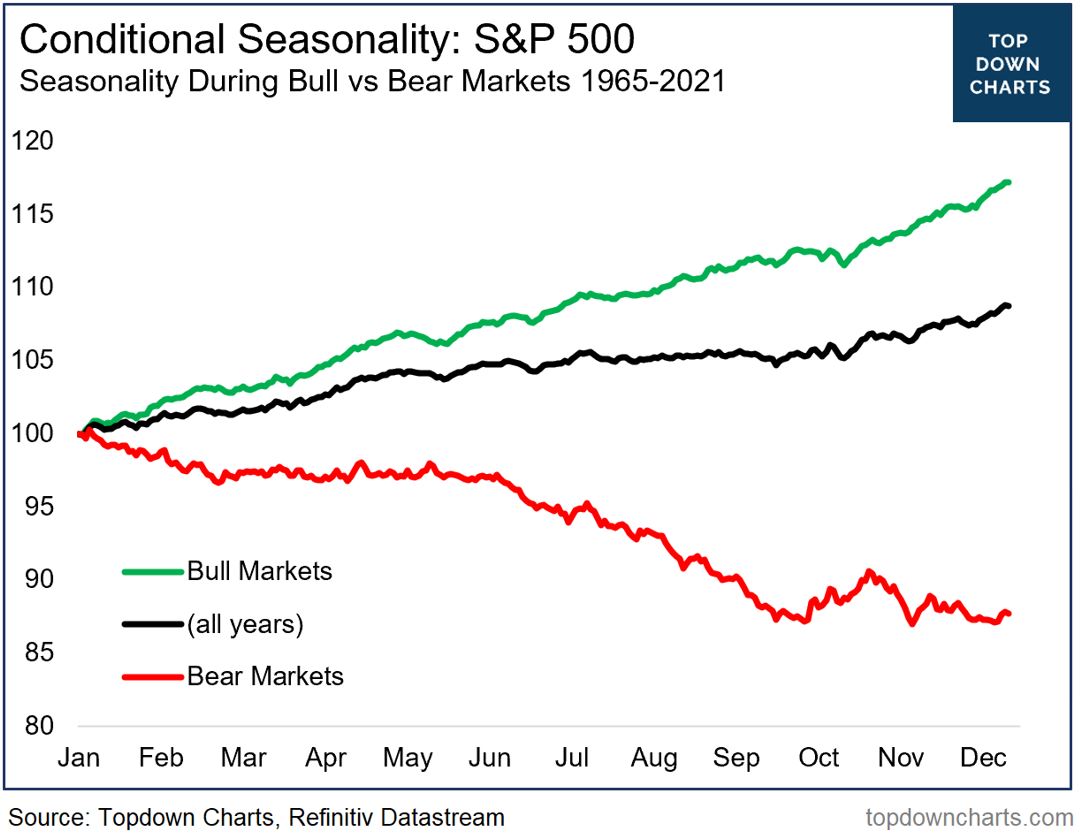

Thomas Callum, fondateur de Topdowncharts.com, a analysé ce qu’il appelle la saisonnalité conditionnelle.

Il nous rappelle très justement que l’analyse de la saisonnalité se base sur des périodes mêlant différents régimes de marché, c'est-à-dire des périodes haussières et baissières. Comme nous nous situons actuellement dans une tendance de marché baissière, il apparait opportun d’étudier la saisonnalité lors des périodes historiques équivalentes.

Pour apporter des éléments de réponse, Thomas Callum a effectué une analyse des données historiques mais en séparant les phases de marché haussier de celles des marchés baissiers (définie ici comme le moment où le marché a clôturé l'année en hausse ou en baisse).

Quels sont résultats?

Tout d'abord, il constate que la courbe du marché haussier a eu tendance à augmenter tout au long de l'année, ce qui est somme toute logique. De la même manière, la courbe du marché baissier a tendance à diminuer tout au long de l'année.

Ce qui est plus surprenant, c'est de voir que le vieil adage «sell in May and go away» n'était tout simplement pas présent pendant les marchés haussiers, et qu'il n'existe réellement que pendant les marchés baissiers.

En d‘autres termes, la saisonnalité des marchés d’actions (qui consiste à éviter les marchés d’actions entre le 1er mai et le 30 octobre) fonctionne surtout dans les marchés baissiers.

Par ailleurs, on notera que la tendance des marchés d’actions a bien performé en toute fin d’année ne semble que très moyennement fonctionner dans les marchés baissiers.

En substance, cela revient à dire qu’il faut rester «bullish» dans un marché baissier et rester «bearish» dans un marché baissier.

La saisonnalité reste l’une des rares inefficiences de marché à pouvoir être exploitée par les gérants de portefeuille. Cependant, elle est moins effective dans les phases de baisse de marché. Il est donc recommandé de l’utiliser avec une certaine prudence dans le contexte actuel de marché.