Après plus d’une décennie de taux bas (2009-2022), les fonds immobiliers suisse ont gagné en notoriété et sont présents dans bon nombre de portefeuilles de clients institutionnels mais également de plus en plus dans ceux des clients privés. Parmi ces fonds, une catégorie est particulièrement prisée pour les particuliers résidents en suisse: les fonds immobiliers cotés à la SIX*, avec une exonération fiscale de l’imposition sur le revenu (IR) et la fortune pour le porteur de part. Avec leur cotation intra-journalière, leur avantage fiscale et l’obligation de distribuer les revenus immobiliers, le système s’inspire largement du trust immobilier américain (REIT) qui remonte aux années 1960 et qui arrive en Suisse au milieu des années 1990 avec la cotation des premiers fonds exonérés.

Comment fonctionne cette exonération? Alors que les fonds immobiliers sans exonération sont soumis à l’impôt sur les sociétés (IS) et distribuent leurs résultats sous forme de dividende soumis à l’impôt anticipé, les fonds immobiliers exonérés ne sous pas soumis à l’IS mais directement à l’impôt sur le revenu des particuliers (et sur la fortune, dans les cantons concernés). Ils évitent ainsi la double imposition, purgent l’impôt des personnes privées de sorte que ces dernières n’y sont plus soumises: plus de déclaration à l’IR et une valeur fiscale proche de zéro pour l’imposition sur la fortune. A première vue, pour une personne privée, ce statut éclipse définitivement toute velléité d’investissement dans une structure soumise à l’impôt sur les sociétés (fonds non exonérés et actions immobilières par exemple).

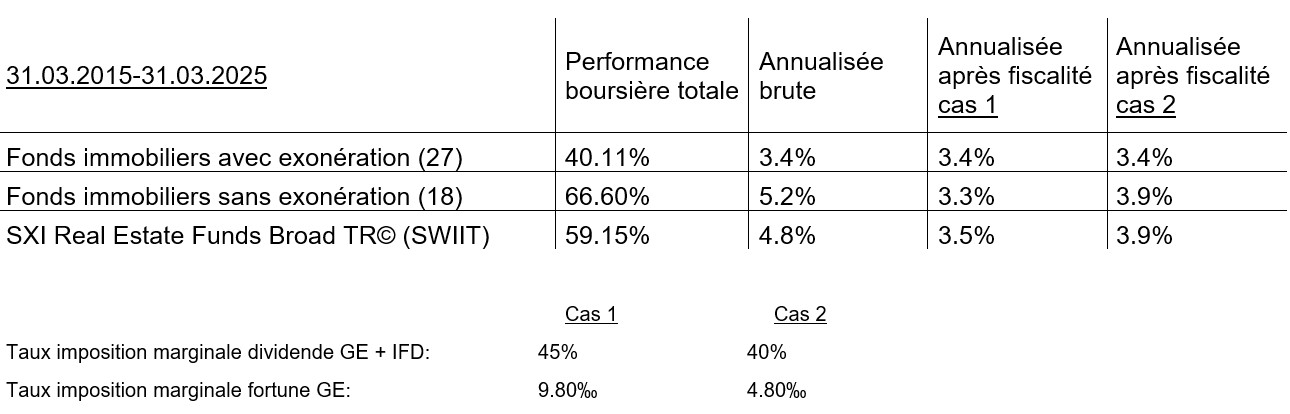

Est-ce que ce ne serait pas aller un peu vite en besogne? Portons notre analyse sur une période de 10 ans: nous constatons que les fonds non exonérés sont certes moins nombreux aujourd’hui (18 contre 27) alors qu’ils représentent encore 62% de l’indice, possèdent une capitalisation boursière en moyenne plus importante et donc une meilleure liquidité. De plus, leur performance totale sur la période, après annualisation, est de 5,2% par an, contre 3,4% pour les fonds avec exonération. Une différence considérable. Désormais, pour les fonds sans exonération, nous appliquons une taxation et réfléchissons de façon marginale. Nous prenons la situation d’une première personne très fortement fiscalisée – parmi les taux les plus importants du canton – mais également une seconde personne avec des taux qui demeurent dans une fourchette élevée.

L’effet cumulé des deux impôts a beau être important (surtout pour l’impôt sur la fortune qui retaxe systématiquement l’ensemble du capital et pas seulement son rendement), nous découvrons que la performance annualisée après impôts reste plus élevée pour les fonds sans exonération dans le second cas. Pour le premier cas qui concerne les personnes privées aux taux d’imposition marginale maximum du canton et de la commune de Genève, la performance nette d’impôts se révèle quasi identique, sans que l’on puisse attribuer un avantage distinctif à l’une des deux catégories. Comment l’expliquer? Probablement, et au car par cas, par un enchevêtrement de raisons: d’abord les fonds sans exonération sont en général plus anciens et avec des portefeuilles d’actifs aux rendements plus élevés. Ensuite, les fonds exonérés, plus récents et souvent lancés dans la décennie 2010-2020, peuvent souffrir de rendement inférieurs ou d’effets dilutifs importants en cas de croissance forte. Certains ayant cru plus rapidement et moins «qualitativement» que d’autres… Enfin, ces fonds qui doivent être analysés comme des titres cotés, sont également valorisés par l’actionnaire-investisseur selon leur stratégie, leur gouvernance, la qualité de leur résultat annuel, l’ensemble des charges non-immobilières qui grèvent le bénéfice, la capacité de progression de leur dividende, la mise en valeur des actifs au bilan, et tout le potentiel futur du portefeuille et de son organisation.

Ainsi, bien que l’avantage fiscal soit une composante non négligeable qui influence sur l’attractivité du titre pour un particulier, l’analyse fondamentale complète l’est encore plus. C’est elle qui permettra de déterminer la performance boursière future, avant et après effets fiscaux.

* Indice SWIIT (SXI Real Estate Funds Broad TR©) représentant les 43 fonds cotés à la SIX Swiss Exchange de Zürich accessibles aux investisseurs non qualifiés