Malgré son immense potentiel et une performance exceptionnelle au cours des 30 dernières années, l’Inde reste sous représentée dans les portefeuilles internationaux.

2022 est une année compliquée pour les marchés actions y compris pour les émergents en baisse de près de 30% à fin octobre. Pourtant, un marché résiste plutôt bien; il s’agit de l’Inde. En effet, l’indice Sensex a perdu moins de 1% en 2022 en monnaie locale et environ -7% en dollar.

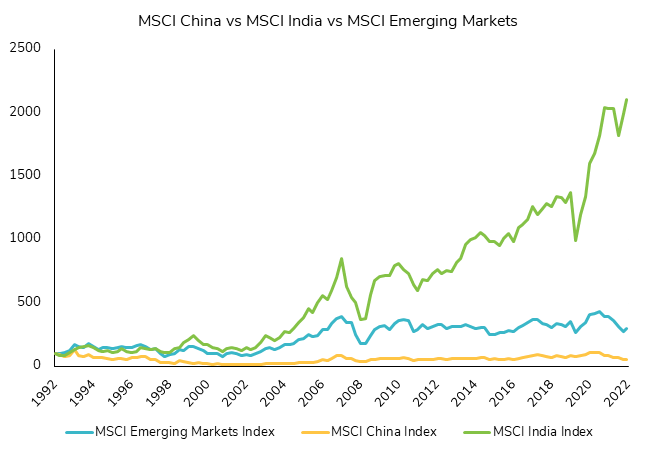

Les actions indiennes ne font en fait qu’amplifier la surperformance accumulée au cours des 30 dernières années par rapport aux autres pays émergents dont la Chine (cf. graphique ci-dessous).

Quelles sont les raisons d’un tel différentiel de performance, notamment par rapport à la Chine? Comme l’explique Wellington Asset Management: «En Chine, tout se fait grâce au gouvernement; en Inde, tout se fait malgré le gouvernement». Si la Chine a largement soutenu le développement de son industrie au cours des dernières décennies, tel n'a pas été le cas de l’Inde. Du fait d’un moindre support de l’Etat, seules les sociétés indiennes qui génèrent des rendements du capital durablement plus élevés ont survécu et gagné des parts de marché. Conséquence: le rendement du capital du marché indien est supérieur à celui d’autres pays émergents.

De nombreux facteurs structurels et cycliques devraient continuer à supporter le marché des actions indiennes au cours des prochaines années.

1. Un contexte macroéconomique favorable

Le PIB de l'économie indienne devrait croitre d'environ 7% pour l'ensemble de l'année 2022, un taux de croissancequi devrait se maintenir à ce niveau au cours des prochaines années.

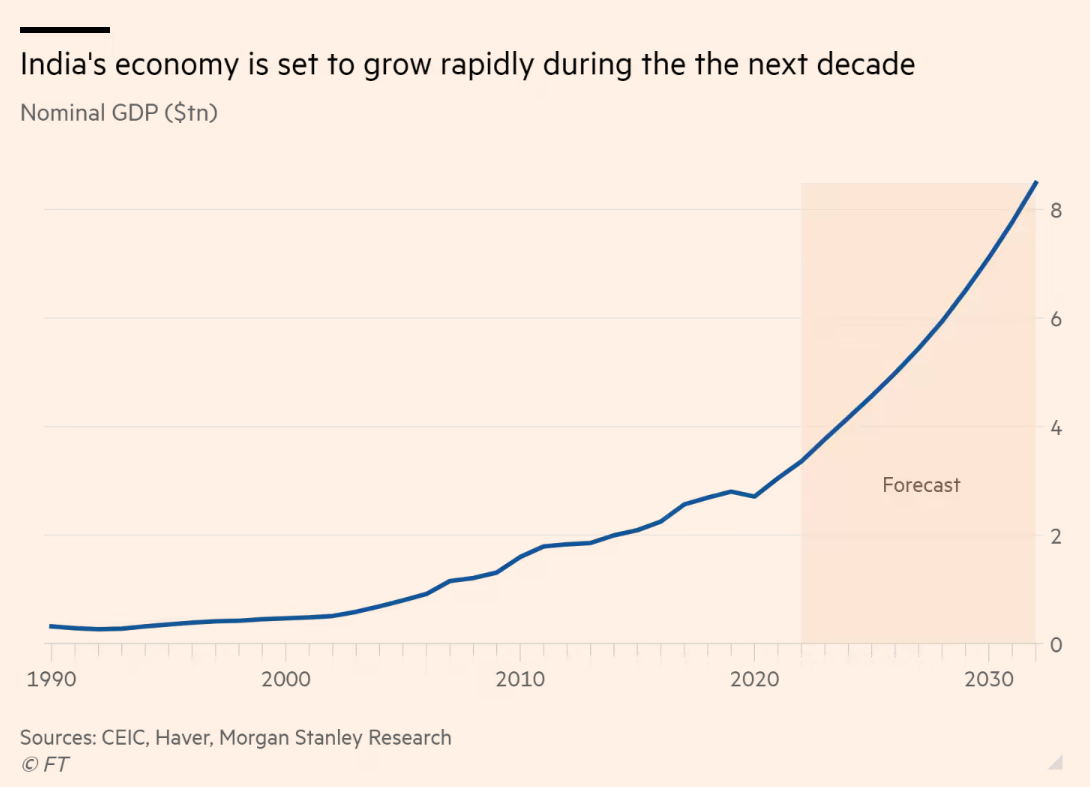

D’après Morgan Stanley, l'Inde devrait devenir la troisième plus grande économie au monde dès 2027. Le PIB pourrait plus que doubler en 10 ans, passant des 3,4 trillions de dollars actuels à 8,5 trillions.

Parmi les moteurs de cette forte croissance, citons notamment un important changement de politique économique qui consiste à abandonner la redistribution au profit de la stimulation de l'investissement et de la création d'emplois.

Autre élément susceptible de soutenir la croissance: les tensions politiques actuelles entre les États-Unis et la Chine qui poussent les entreprises à diversifier leurs chaînes d'approvisionnement. L'Inde est potentiellement le principal bénéficiaire de cette tendance et via sa campagne «Make in India», elle déploie des efforts importants pour attirer les investissements étrangers, stimulant ainsi les exportations de produits manufacturés dans les secteurs tels que la chimie, les machines industrielles, la pharmacie et l'automobile. Une main-d'œuvre forte d'environ un demi-milliard de personnes, dont un grand nombre de jeunes très instruits, soutient cet élan manufacturier. Les nouvelles usines et plateformes de services créés par des entreprises internationales vont non seulement créer davantage d'emplois mais aussi améliorer la productivité. Il s’agit d’un cercle vertueux de croissance très proche du modèle est-asiatique: l’augmentation des exportations entraine une hausse des salaires, de la consommation mais aussi de l'épargne qui est ensuite recyclée dans l'investissement productif.

L’Inde est également en train d’augmenter ses dépenses publiques pour rattraper une partie de son retard en termes d’infrastructures lourdes telles que les routes et les chemins de fer. Mais c’est surtout dans le domaine des infrastructures numériques que l’Inde construit son avantage comparatif. Contrairement à d'autres économies qui dépendent des réseaux privés, l'Inde a été la première au monde à construire une infrastructure numérique publique. Celle-ci est basée sur son système d'identification numérique unique, appelé Aadhaar.

Sur le plan de l’inflation, la flambée des cours de l’énergie et des denrées alimentaires n’a pas créé l’explosion des prix que certains craignaient. Notamment parce que l’Inde a pris la décision de ne pas sanctionner la Russie et de devenir l’un de ses principaux partenaires commerciaux (plus d’un million de barils de pétrole brut importé par jour). Lorsque l’Occident a mis en place les sanctions, le ministre du pétrole Indien a mentionné qu’il avait un devoir fiduciaire envers son peuple de fournir l’énergie et l’alimentation au meilleur prix.

L’inflation est tout de même passé de 5% à 8% au cours des 9 premiers mois de l’année. Mais elle est restée en moyenne inférieure à la progression des salaires et semble avoir amorcé sa baisse.

L'Inde a déjà traversé un cycle de désendettement. En conséquence, les bilans des entreprises sont plus sains, notamment dans le secteur bancaire, ce qui permet une reprise de la croissance du crédit. La crise de 2017 - 2019 impliquant les sociétés financières non bancaires (NBFC) indiennes semble être bel et bien terminée.

Enfin, le contexte macroéconomique est désormais plus favorable à la Rupie Indienne, même si cette dernière s’est fortement dépréciée contre le dollar cette année. L’Inde dispose aujourd’hui de réserves de change record et une balance des comptes courants plus solide. Les réserves de change actuelles indiquent que le pays sera en mesure de parer à des sorties de fonds et éviter une dépréciation excessive de la monnaie.

2. Une relative stabilité politique

Il n'existe actuellement aucune opposition sérieuse au Premier ministre Narendra Modi et à son partie «Bharatiya Janata» actuellement au pouvoir. En fait, Modi semble avoir toutes les chances de remporter les élections de 2024.

3. Une démographie largement favorable

La population indienne a un âge médian de 28 ans, contre 38 ans aux États-Unis et en Chine, 46 ans en Allemagne et 48 ans au Japon. Fait important, la population en âge de travailler est également en augmentation, ce qui permet d’accroître l'offre de main-d'œuvre, un facteur clé de la croissance économique.

Les phénomènes d’urbanisation, d’amélioration du cycle du logement et de croissance de la classe moyenne sont autant de vents favorables pour l’économie. Au cours des 15 prochaines années, la population urbaine de l'Inde devrait également augmenter de 125 millions de personnes. Entre 2020 et 2030, la part des dépenses discrétionnaires des ménages devrait passer de 24% à 40%.

4. Marchés d’actions: un des marchés les plus vastes et liquides de la région

En termes de capitalisation boursière, l'Inde est le troisième plus grand marché d'actions d'Asie hors Japon, après la Chine et Hong Kong. C’est aussi l'un des marchés les plus liquides de la région. Depuis le début de la pandémie, le marché a connu une croissance significative de la participation des investisseurs nationaux, notamment des investisseurs de détail qui canalisent l'épargne nationale vers le marché boursier et constituent un tampon contre les sorties de capitaux étrangers (cf. point 6).

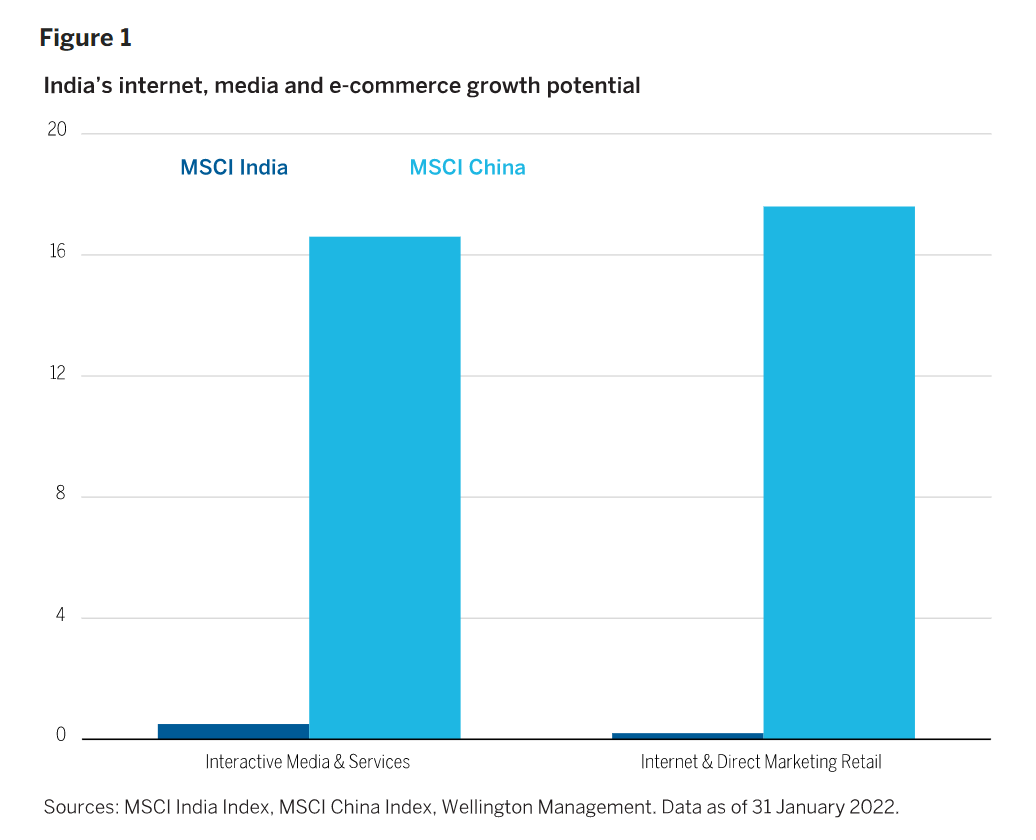

Il est également important de relever que l’allocation sectorielle du marché indien est en train de se transformer, avec davantage d'entreprises de l'Internet, des médias et du commerce électronique susceptibles d'arriver sur le marché au cours des deux ou trois prochaines années. Ces secteurs représentent chacun moins de 1% de l'indice MSCI Inde, contre 16 à 18% chacun dans l'indice MSCI Chine. Mais la majorité des entreprises prêtes à rentrer en bourse font partie de ces secteurs et devrait à terme changer la composition sectorielle de l’indice.

5. Un nouveau cycle de profits pour les entreprises indiennes

Les fondamentaux macroéconomiques, démographiques et géopolitiques susmentionnés devraient se conjuguer pour favoriser un nouveau cycle de bénéfices des entreprises en Inde. Il coïncide avec la fin du cycle de désendettement initié en 2015, laissant les entreprises dans des positions financières bien plus solides qu'il y a quelques années.

La croissance annuelle des bénéfices des entreprises de l'indice S&P BSE Sensex pour les trois prochaines années devrait être de 25%. Cela implique une surperformance relative d'environ 16% par rapport à l'indice général des marchés émergents, qui devrait gagner 9% par an (source: Peregrine). Les bénéfices des entreprises par rapport au PIB ont maintenant une tendance à la hausse après avoir diminué de manière persistante pendant plus d'une décennie. Cette évolution s'explique en partie par la réduction des tensions dans des secteurs tels que la banque et les métaux. Dans le même temps, les secteurs des technologies de l'information et de la pharmacie continuent de renforcer la stature de l'Inde sur la scène mondiale.

6. Un nouvel engouement pour les marchés d’actions de la part des locaux

Malgré les perspectives positives susmentionnés, les investisseurs internationaux semblent bouder les actions indiennes. Mais la demande des épargnants domestiques compense largement l’absence de flux étrangers. L'Association des fonds de placement en Inde a fait état d'un afflux net de 2 milliards de dollars en septembre, soit une hausse de 17% en glissement mensuel.

L’un des principaux arguments contre l’investissement sur ce marché est le niveau de valorisation relativement élevé. Relevons toutefois que les bénéfices sont aujourd'hui à leur plus bas niveau depuis 30 ans, ce qui contribue aux valorisations P/E actuelles optiquement «élevées» du marché indien. Si les bénéfices des entreprises s'améliorent de manière significative au cours des prochaines années, les valorisations devraient se normaliser.

Historiquement, les investisseurs ont sous-estimé les actions indiennes en raison de la sous-représentation de l'Inde dans les indices émergent (11% alors que le PIB représente quant à lui 45%) et d'une perception erronée de risques tels que la liquidité ou la concentration du marché.

A moyen et long terme, l’Inde devrait bénéficier de plusieurs vents favorables tels que le la numérisation, la croissance du commerce direct au consommateur et le remaniement géopolitique des chaînes d'approvisionnement.

Le plus grand risque pour ce marché est une hausse importante et durable des prix des matières premières, qui pourrait avoir des répercussions négatives sur les comptes courants et budgétaires de l'Inde et pousser l'inflation à la hausse.

Les changements en cours dans l'économie indienne ne sont pas entièrement reflétés dans les indices de référence. La meilleure façon de saisir les opportunités est de sélectionner soigneusement les entreprises via la recherche fondamentale et «bottom-up».