Tous les espoirs du marché se portent sur un changement de politique monétaire de la Fed. Pourtant, une volte-face semble peu probable à court-terme.

A la mi-août, nous nous interrogions sur la possibilité d’un rebond des actifs risqués (Actions américaines: le début d’un nouveau marché haussier?). Nous recommandions alors la plus grande prudence aux investisseurs, considérant que le cycle de resserrement monétaire restait défavorable aux marchés d’actions.

Depuis, les principaux indices d’actions américaines ont continué leur tendance baissière. A la fin du troisième trimestre, le S&P 500 affichait un recul de près de 24% sur les 9 premiers mois de l’année, soit l’une des pires performances de l’histoire.

L’ampleur de la baisse laisse d’ailleurs penser que le pire est certainement derrière nous. Reste à trouver l’élément déclencheur pour un rebond durable. Aujourd’hui, les investisseurs semblent guetter le fameux «Fed pivot», c’est à dire l’instant où la Réserve Fédérale américaine décide d’abandonner une politique monétaire restrictive et de mettre en place une politique accommodante (baisse de taux, injections de liquidité, etc.) En effet, la corrélation entre politique monétaire et performance des actifs risqués est ancrée dans l’esprit de la plupart des investisseurs. Si la Fed «craque», cela pourrait être la fin du «bear market» et l’occasion d’accumuler des actions à bon prix.

Les conditions pour un tel «pivot» sont-elles réunies?

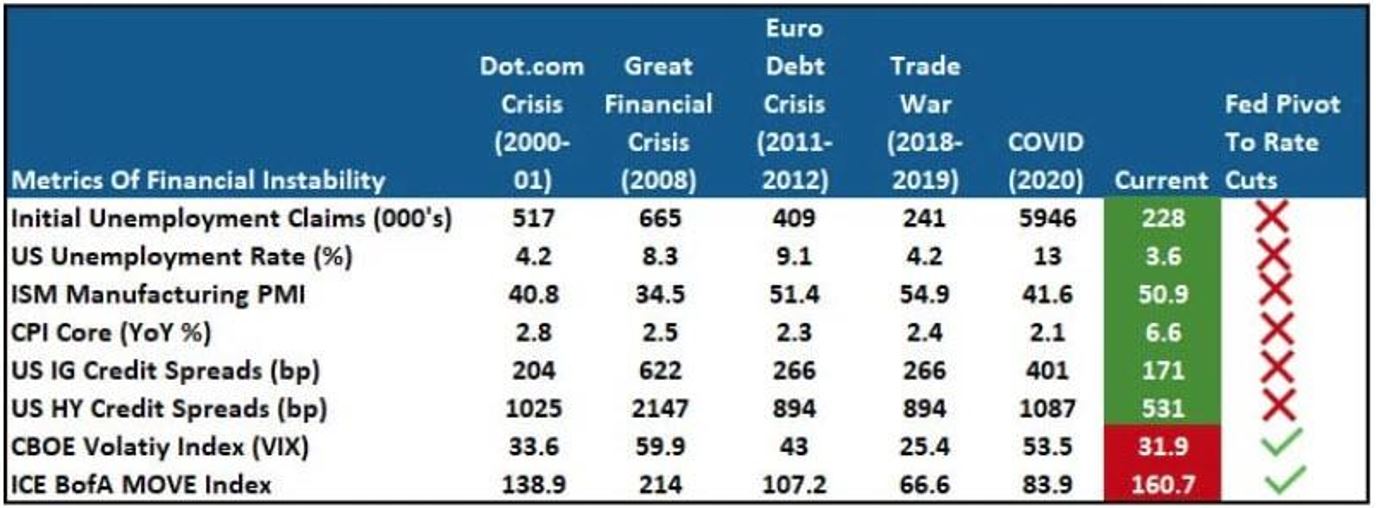

Dans une récente étude, Bank of America a établi une liste des conditions nécessaires pour un pivot de la Fed. Les différents facteurs considérés sont classés en 2 catégories: macro-économie et marchés financiers.

Concernant les facteurs macro-économiques, un taux de chômage au plus bas, un indice PMI (enquête mensuelle auprès des directeurs d’achat) qui reste en territoire d’expansion économique et un taux d’inflation (hors énergie et alimentation) qui continue d’accélérer ne sont pas de nature à inciter la Réserve Fédérale à abandonner sa politique monétaire restrictive.

Parmi les éléments de marché considérés, les écarts de rendement entre le credit («investment grade» et «junk») et les bons du trésor n’ont pas encore atteint les niveaux de stress qui avaient forcé la main de la Fed lors des crises précédentes.

Seuls les indices de volatilité MOVE (pour les obligations) et VIX (indice S&P 500) sont dans une zone rouge, même si le VIX est encore bien loin des niveaux records observés en 2008.

D’une manière agrégée, cette comparaison historique ne laisse pas espérer une volte-face imminente de la part de la Fed.

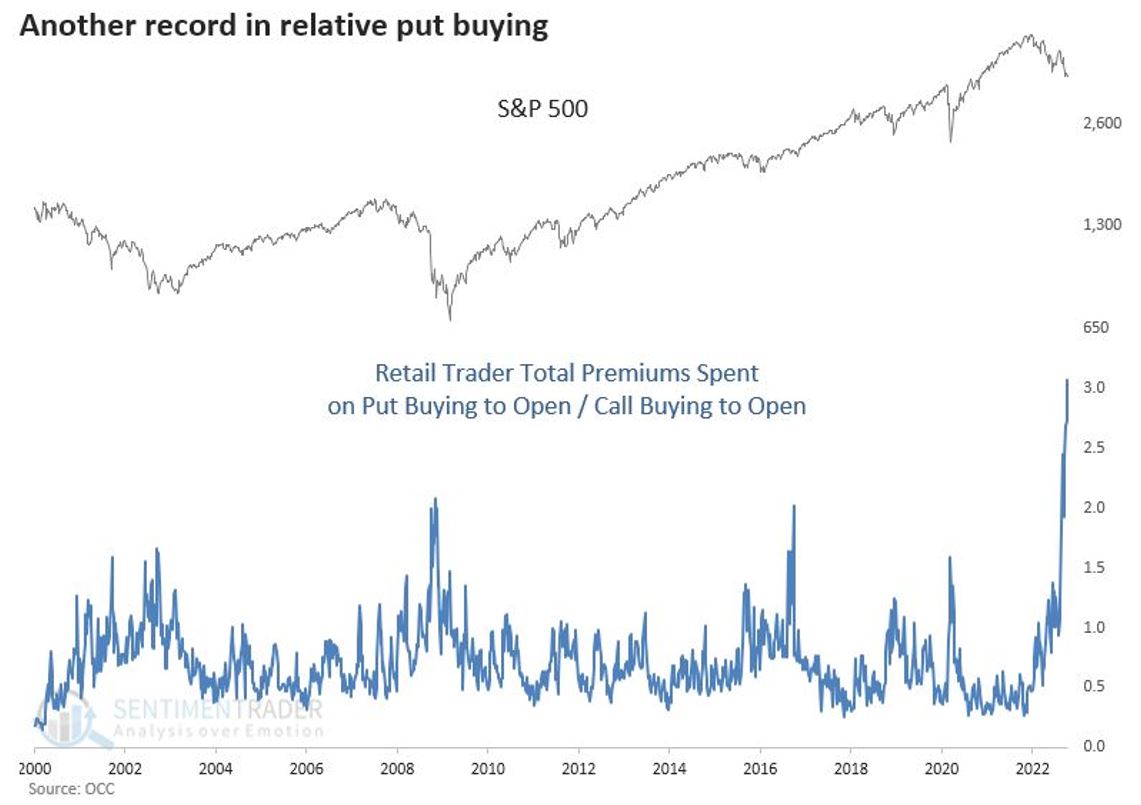

Pour de nombreux stratégistes, un simple changement de ton de la part de Jerome Powell pourrait être suffisant pour amorcer le début d’un rebond durable des actifs risqués. Et ce pour la raison suivante: le sentiment du marché a atteint un tel niveau de pessimisme que la moindre nouvelle positive peut engendrer un violent retournement de tendance.

Il est vrai que le niveau de levier des fonds spéculatifs (Hedge funds) est actuellement à un très faible niveau, témoignant d’un excès de prudence. Un nombre important de fonds spéculatifs sont actuellement «net short». En cas de hausse des marches d’actions, de nombreux hedge funds seraient certainement contraints de se couvrir et donc d’en acheter massivement.

Du côté des investisseurs particuliers, on observe des achats massifs de protection put. Il y a deux semaines, le nombre de put achetés était 3 fois supérieur aux achats d’options calls. Les enquêtes de sentiment laissent également penser que le marché est sur-vendu.

Par contre, l’allocation agrégée aux marchés d’actions de la part des différents types d’investisseurs n’a que très peu baissé depuis 2021. Il n’y a donc pas eu de réduction massive de la part actions. Peut être parce que les investisseurs continuent de penser qu’un rebond est à la fois certain et imminent. Mais aussi parce que les particuliers ont accumulé suffisamment d’épargne pendant les années covid, ce qui les rend moins enclins à paniquer que lors des précédents «bear markets».

La plupart des investisseurs ne sont donc pas sous-exposés aux marchés d’actions. Avec deux conséquences: 1/ moins de sources de liquidité pour entretenir la hausse en cas de rebond; 2/ certains investisseurs pourraient commencer à paniquer et baisser leur allocation aux actions si le «bear market» venait à se prolonger.

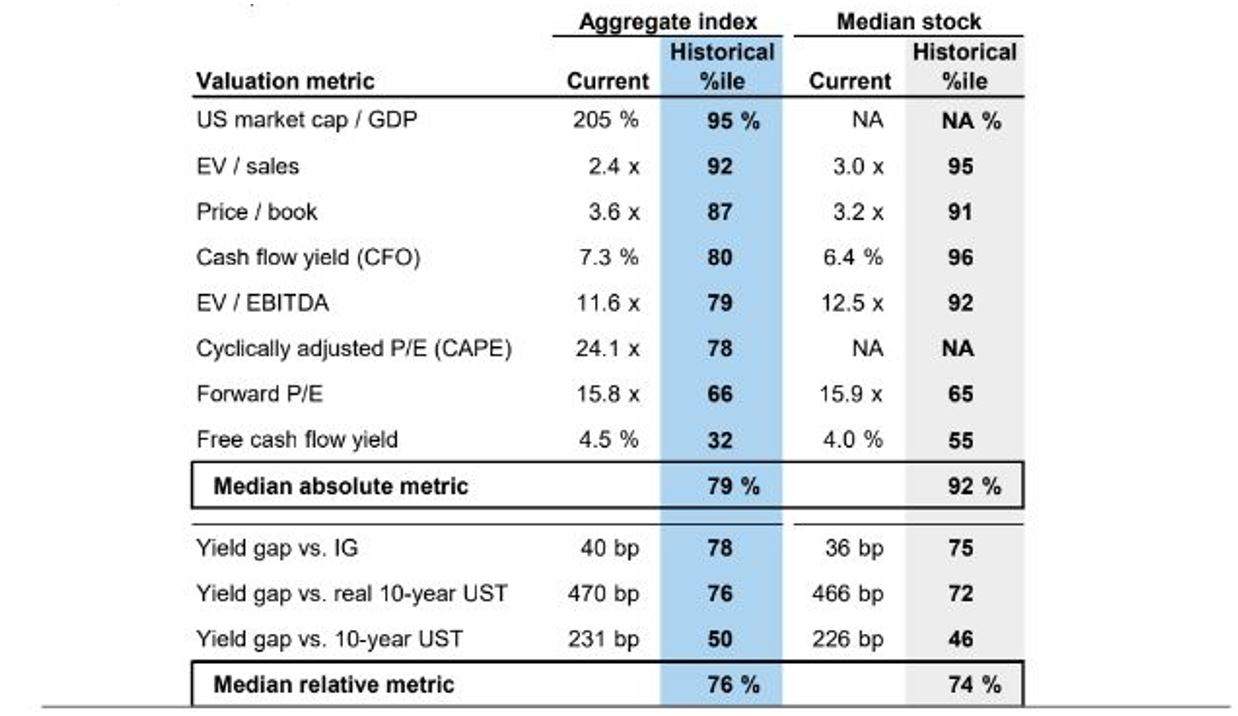

Si l’on considère le marché américain, les principaux indices actions ne peuvent pas être considérés comme sous-évalués, et ce malgré la très forte baisse depuis les plus hauts de novembre 2021. En effet, le S&P 500 se paye plus de 15 fois les bénéfices attendus pour 2023. Pour rappel, le même multiple était inférieur à 10 fois dans les années 1970, la dernière décennie à avoir connu un taux d’inflation très élevé.

En ce qui concerne le reste du monde, les multiples sont pour la plupart bien meilleur marché qu’aux Etats-Unis. Mais il existe un doute certain sur la croissance des bénéfices attendus pour l’année prochaine, tant les attentes des analystes semblent trop optimistes. Et tout comme aux Etats-Unis, le marché obligataire est désormais une sérieuse alternative aux actions.

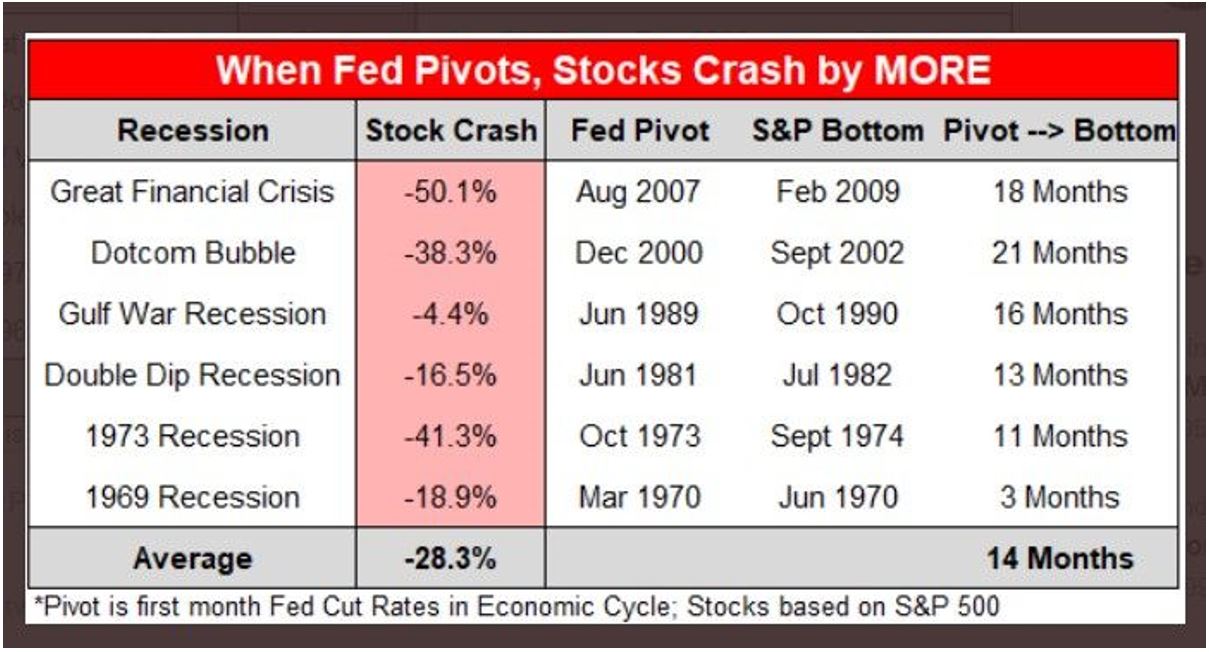

Alors qu’un pivot de la Fed est considéré par de nombreux investisseurs comme une condition nécessaire et suffisante pour un rebond, tel n’a pas toujours été le cas dans l’histoire récente. En effet, le tableau ci-dessous montre que bien au contraire, les changements de cap de la Fed dans l’urgence ont souvent débouché sur une poursuite de la baisse. En effet, les pivots ont la plupart du temps eu lieu lors de périodes de dislocations des marchés financiers, marquées par des liquidations forcées et des mouvements de panique de vente. En moyenne, un écart de 14 mois a eu lieu entre le pivot de la Fed et les points bas du marché.

L’achat d’actions en anticipation d’un pivot comporte donc des risques – même dans le cas où le pivot tant espéré aurait bel et bien lieu.

Plutôt que de guetter la moindre allusion à un pivot par les membres de la Fed, les marchés seraient peut être bien inspirés de surveiller de très près un autre indicateur de marché: celui des taux réels, càd la différence entre les rendements obligataires nominaux et le taux d’inflation attendu à terme par le marché.

Comme le montre le graphique ci-dessous, le rendement réel à 10 ans ne cesse de monter ce qui est plutôt surprenant. En effet, si les attentes du marché en terme d’inflation à un an ou plus baissent de manière substantielle, les rendements obligataires devraient également commencer à baisser et refléter des baisses de taux dans les années à venir. Mais tel n’est pas le cas puisque l’intégralité de la courbe des rendements ne cesse de monter.

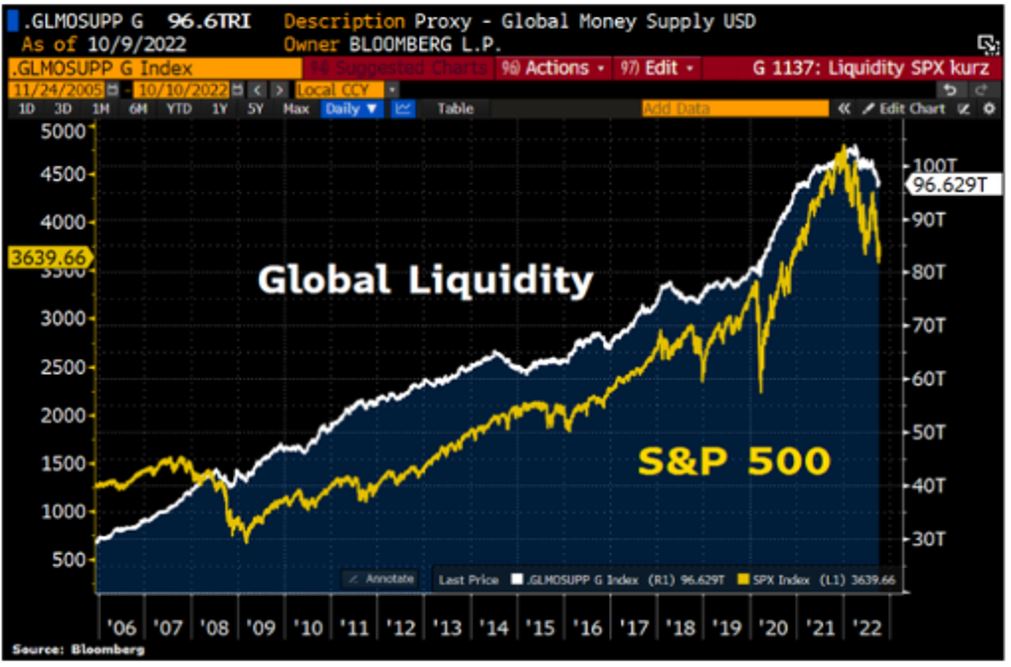

En fait, cette hausse des rendements réels traduit un phénomène plus inquiétant: celui d’une pénurie de dollar liée au fait que des Etats ou entreprises peinent actuellement à avoir suffisamment accès au billet vert. Afin de se procurer des dollars, ils sont vendeurs de bons du Trésor américain ce qui engendre une baisse des prix des emprunts d’Etats américains (malgré la baisse des attentes inflationnistes) et de facto une hausse des rendements réels.

Pour rassurer les marchés financiers, une baisse des rendements réels semble donc nécessaire. Cette baisse ne peut survenir que si les marchés perçoivent une décélération de l’inflation ce qui engendrerait alors une baisse des rendements obligataires et du dollar, deux conditions pré-requises pour une amélioration des conditions financières et de la liquidité sur les bons du trésor américain.

Un imminent pivot de la Fed semble improbable, en tout cas sur la base des indicateurs macro-économiques et internes aux marchés financiers. D’autre part, le pivot n’est pas en lui-même une condition suffisante pour inverser la tendance baissière des marchés. Une aggravation de la crise de liquidité liée à la pénurie de dollars pourrait certes forcer la main de la Fed, sans garantir pour autant que les plus bas du marché sont derrière nous. Nous préservons une sous-exposition aux marchés d’actions même si des «bear market rallies» peuvent se produire avant la fin de l’année.