La majorité des portefeuilles restent investis sur les gagnants des années 2010 -2020. Au risque de manquer de nouvelles opportunités.

Alors que l’année 2022 est bien partie pour devenir l’une des pires de l’histoire pour la multi-gestion, force est de constater que les investisseurs n’ont que très peu changé leurs préférences concernant les différentes classes d’actifs et titres à privilégier. Une certaine nostalgie des années “QE” (pour “Quantitative Easing” ou assouplissement quantitatif) subsiste: les GAFAs (Amazon, Google, Facebook, etc.), les fonds ARK Invest et autres ETF “QQQ” (Nasdaq) sont encore très largement présents dans les portefeuilles des particuliers, mais aussi des professionnels.

Alors que nous sommes peut-être entrés dans une nouvelle ère sur le plan de l’ordre mondial, économique et financier, un certain nombre de thématiques d’investissement restent ignorées par la plupart d’investisseur. Voici quelques exemples.

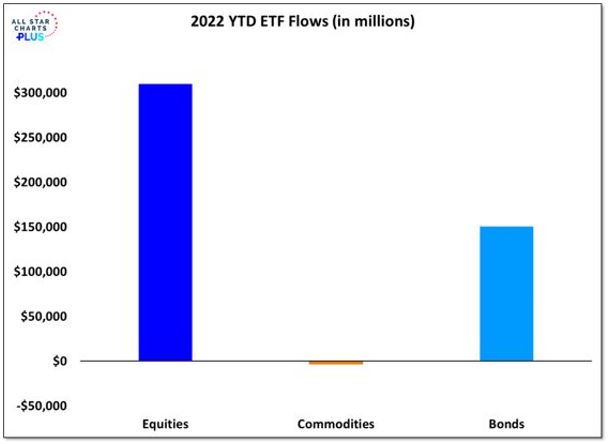

Il s’agit de la classe d’actif la plus performante en 2022 (+18% pour l’indice Bloomberg Commodity) et ce notamment grâce à la forte hausse du pétrole en première partie d’année. Et pourtant, les investisseurs privés et institutionnels continuent de bouder les matières premières. Une analyse des flux sur les ETFs des trois grandes classes d’actifs (cf. ci-dessous) montre que les capitaux continuent d’être alloués aux actifs qui ont perdu le plus de valeur en 2022 (actions et obligations) tout en ignorant le seul segment actuellement en marché haussier càd les matières premières.

Comme nous en avons discuté à plusieurs reprises, la situation de l’offre reste tendue sur de nombreuses matières premières (pétrole, métaux industriels, métaux précieux, uranium) alors que la demande ne semble pas vouloir s’effondrer malgré le resserrement monétaire des banques centrales.

Un arrêt de la politique zero-covid en Chine pourrait même créer les conditions d’une ré-accélération de la demande. Rappelons également que cette classe d’actif est celle qui performe historiquement le mieux dans les phases d’inflation élevée voire de stagflation.

Depuis plus d’une décennie, le marché des actions américaines est la coqueluche de la plupart des investisseurs mondiaux, au point de représenter près de deux tiers de la capitalisation boursière de l’indice MSCI World. La forte représentativité des valeurs technologiques explique en partie ce succès. Mais depuis 2021, le secteur de la technologie a perdu de sa valeur en partie du fait de la hausse des rendements obligataires qui pèse sur les multiples d’évaluation. A contrario, les pays exportateurs de matières premières – et leurs marchés de capitaux - ont en quelque sorte “profité” des sanctions à l’encontre de la Russie.

Ainsi, le real brésilien fait partie des rares devises qui s’est appréciée contre dollar depuis le début de l’année (+4%). Le Brésil profite de la forte demande pour le soja, le fer, le pétrole ou encore le sucre, des matières premières dont le Brésil est exportateur net. Cet avantage profite également au marché d’actions locales; l’indice Bovespa index est en hausse de 14% depuis le début de l’année en BRL. Et pourtant, l’allocation au Brésil reste relativement bégnine dans les portefeuilles globaux.

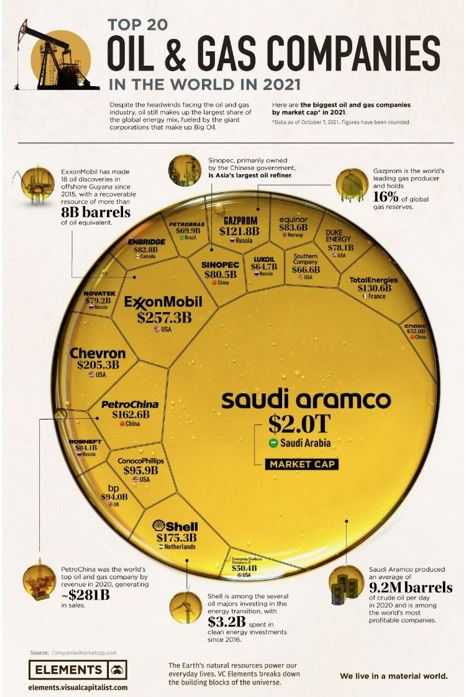

Le titre Saudi Aramco, désormais 2ème plus importante capitalisation boursière derrière Apple, est quant à lui totalement sous représenté à l’international. Idem pour la région du Moyen-Orient, que cela soit au niveau des obligations ou des actions. Pourtant, l’Arabie Saoudite est le pays qui affiche actuellement la plus forte croissance du PIB (+9.5% attendu cette année) et les Emirats Arabes Unis sont actuellement en plein boom. Les marchés d’actions de ces deux pays du Golf ont plutôt bien résisté cette année, consolidant les très fortes progressions enregistrées en 2021 et ce malgré la force du dollar et la hausse des taux d’intérêt.

Dans cette période de grande incertitude et de ralentissement de l’activité économique, l’analyse du free cash flow (flux de trésorie) revêt une grande importance car il sert notamment à mesurer la marge de manœuvre financière des entreprises mais aussi la qualité de leur performance opérationnelle. Investir dans des sociétés avec un rendement du free cash flow élevé permet de privilégier les titres de qualité avec une valorisation attractive.

Les GAFAs ont par le passé offert des rendements du free cash flow trés élevés. Ce n’est malheureusement plus le cas pour certains de ces titres, même si il est possible de trouver des candidats intéressants dans le secteur de la technologie et de la communication. Toutefois, les rendements du free cash flow les plus élevés peuvent aujourd’hui être identifiés dans les secteurs de la vieille économie (énergie, matérieux, industrie) mais aussi dans les secteurs de la santé et de la consommation non-cyclique.

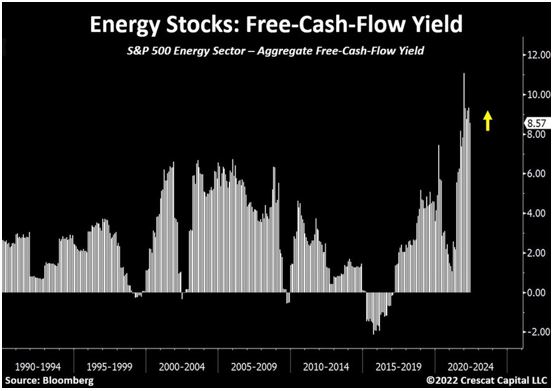

D’une manière générale, on observe que les valeurs avec un rendement du free cash-flow élevé restent sous-représentés dans les portefeuilles des clients. Malgré le fait que l’énergie affiche de très loin la meilleure performance sectorielle en 2022, le poids de ce secteur dans les indices reste faible (environ 4% du S&P 500) et le rendement du free cash-flow n’a jamais été aussi attractif (cf ci-dessous).

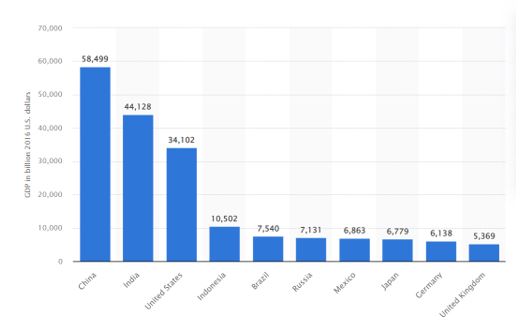

En 2050, la taille du PIB cumulé de la Chine et de l’Inde devrait dépasser les 100 trillions de dollar, soit plus de deux fois le PIB américain. Et pourtant, les marchés des capitaux de ces deux monstres économiques et démographiques (2.8 milliards d’habitants à eux deux soit 36% de la population mondiale) sont quasi absents des grilles d’allocation d’actifs des grandes banques.

Alors que la Chine devait s’ouvrir de manière aggressive aux investisseurs étrangers, elle est désormais perçue comme étant “non-investissable” par les principales grandes sociétés financières américaines. En cause: les pressions réglementaires, les inquiétudes géopolitiques et la détérioration des perspectives commerciales qui pèsent fortement sur l’attractivité des actifs chinois. Il semblerait toutefois que le pessimisme envers la Chine ait atteint son paroxysme alors même que les perspectives à long-terme demeurent très attractives.

Quant à l’Inde, l’indice Nifty 50 est en légère hausse depuis le début de l’année, et ce malgré la forte hausse des coûts de l’énergie importée et l’absence de flux acheteurs de la part des étrangers. Les actions indiennes résistent grâce aux très bons fondamentaux de l’économie et un intérêt croissant de la part des épargnants locaux pour leur marché d’actions domestiques.

La dichotomie entre l’importance économique de « Chindia » et la très faible exposition des investisseurs internationaux à ces deux régions ressemble fortement à une anomalie. D’autant plus que les inéfficiences des marchés émergents créent des opportunités d’alpha (selection de titres) très intéressantes.

Depuis le Brexit, les actions du Royaume-Uni ont sous-performé la plupart des autres indices des pays développés. Le désamour des investisseurs internationaux pour l’Ile d’Albion s’est encore renforcé en 2022 du fait de la saga politique au 11 Downing Street.

A ce jour, les actions anglaises offrent un niveau d’évaluation parmi les plus attrayants des pays développés (8x les bénéfices attendus) et sont sous-investis par l’immense majorité des investisseurs internationaux.

Il faut toutefois garder à l’esprit que 70% des bénéfices de l’indice FTSE 100 sont générés à l’étranger. L’indice est constitué en grande partie par des secteurs de la vieille économie dont quelques grandes capitalisations liées aux matières premières. Ces sociétés profitent en outre de la faiblesse de la livre. Une stabilisation de la situation politique pourrait permettre de diminuer la prime de risque et d’attirer de nouveau les investisseurs vers les actions britanniques.

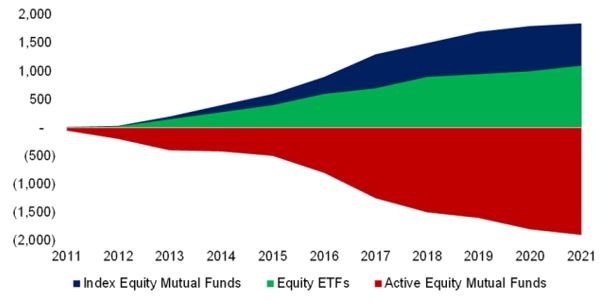

Parmi les grands gagnants des “années QE” figurent les ETFs, c’est-à-dire les trackers sur indice. L’essentiel de la performance des indices provenait d’un faible nombre de titres (dont les GAFAs) et les investisseurs avaient progressivement délaissé la gestion active au profit de la gestion passive. Le nouveau contexte macroéconomique (retour de l’inflation, force du dollar, etc.) et de marché (perte de vitesse des grandes valeurs technologiques) pourraient permettre le retour en grâce du “stock-picking” et donc de la gestion active.

Tout comme la gestion active, les hedge funds ont été snobés par la plupart des investisseurs au cours de la dernière décénnie. L’année 2022 semble être celle du retour en grâce des hedge funds et notamment des strategies Macro et CTAs.

Au vu du faible nombre d’instruments permettant d’investir de manière décorrélée aux actions et obligations, les hedge funds pourraient connaître un net regain d’intérêt. Si leur allocation atteignait parfois 20 à 25% des portefeuilles discrétionnaires dans les banques suisses avant 2008, le pourcentage alloué est actuellement très faible.

Comme nous avons pu le constater cette année, les propriétés de diversification de la poche obligataire sont beaucoup moins efficaces qu’autrefois. Contrairement à la décennie précédente, on observe une hausse de la corrélation entre les actions et les obligations. Pour la première fois de l’histoire, les deux classes d’actifs sont en baisse de plus de 10% depuis le début de l’année.

Afin d’améliorer le couple rendement-risque des portefeuilles diversifiés, une solution consiste à remplacer une partie de l’allocation obligataire par des placements moins liquides (voire beaucoup moins liquides) tels que hedge funds, fonds immobilier, dette privée ou encore capital risque.

Ce type d’allocation d’actifs est privilégié par les grands investisseurs institutionnels tels que les “Endowment” aux Etats-Unis. A l’heure actuelle, l’allocation aux actifs privés reste marginale dans les comptes discrétionnaires des clients privés. Mais la demande est grandissante.

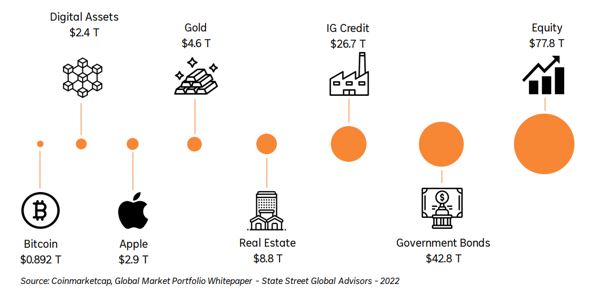

Lors de l’explosion des cryptomonnaies en 2020 et 2021, la plupart des investisseurs institutionnels et privés ont préféré ne pas s’exposer à cette nouvelle classe d’actifs et ce pour différentes raisons: peu ou pas de connaissance, impossibilité de valoriser les jetons, trop forte volatilité ou difficulté d’accès.

A postériori, ignorer les cryptomonnaies n’a pas été un mauvais choix en 2022. Mais pendant ce nouvel hiver des cryptos, les fondamentaux de l’industrie (niveau d’adoption, développement de l’écosystème, mise en place de l’infrastructure de trading et de dépôt, etc.) ont continué à s’améliorer.

Il pourrait donc s’agir d’une occasion unique pour les investisseurs institutionnels et privés d’initier une première allocation dans cette nouvelle classe d’actifs.

Au cours de la décennie écoulée, le cash a tout simplement disparu de la plupart des grilles d’allocation d’actifs. Et ce pour pour une raison très simple: la politique de taux zero voire négatifs mise en place par les principales banques centrales. Mais en l’espace de quelques mois, tout a changé. Avec des taux courts en dollar à 4% et la fin des taux négatifs en Europe, le cash a de nouveau sa place dans une grille d’allocation. Une situation qui pourrait bel et bien durer.

Les gagnants des années QE ne seront pas forcement ceux de la décennie à venir. Pour les investisseurs, il est souvent payant d’adopter une approche “contrarian” et de déceler les classes d’actifs et/ou instruments financiers qui n’ont pas encore reçu toute l’attention qu’ils méritent.