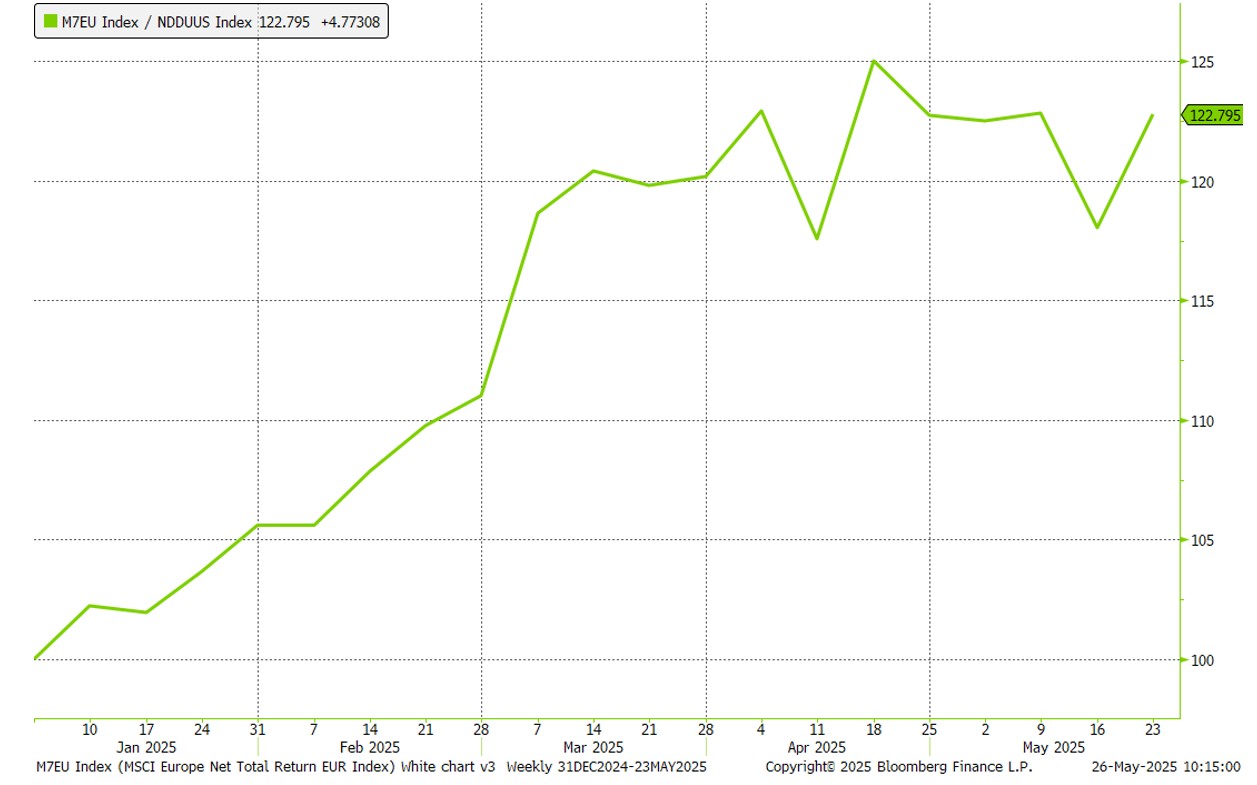

C’est évidemment LE sujet de l’année 2025 pour les investisseurs en actions: la forte surperformance de l’Europe par rapport aux Etats-Unis. La majorité des investisseurs et des stratégistes n’y croyaient pas en fin d’année dernière. Mais force est de constater que non seulement la surperformance de l’Europe n’a pas disparue, mais que l’écart de performance (en dollars) est resté significatif et proche de son plus haut niveau annuel malgré le spectaculaire rebond des bourses américaines depuis début avril.

Performance relative de l’indice MSCI Europe et MSCI USA

dividendes réinvestis en dollars

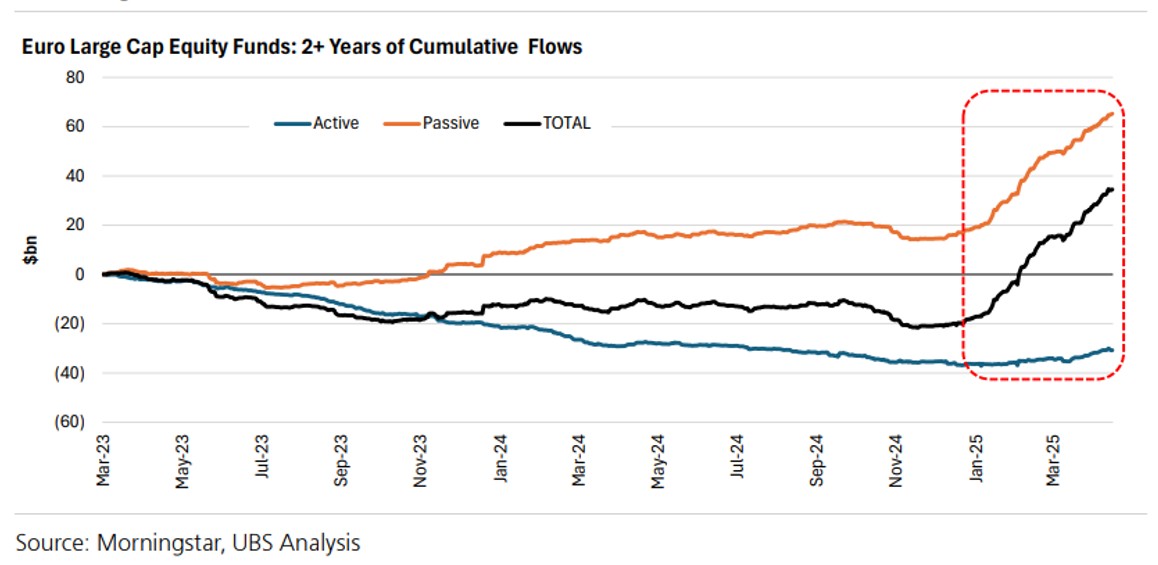

L’effet FOMO (Fear Of Missing Out) réoriente les flux vers le vieux continent

Les investisseurs voyant cet écart perdurer ne s’y trompent pas et commencent à réallouer une partie de leurs capitaux sur les bourses du vieux continent.

Flux d’investissement cumulés sur les actions de la zone Euro en dollars

Dans le domaine de l’investissement financier avoir tort est fâcheux, mais persister dans son erreur est dangereux pour la suite de sa carrière … dès lors on n’entend plus les critiques - dont certaines étaient pourtant légitimes - concernant l’investissement en Europe. Au contraire, les atouts du continent sont vantés quasi-unanimement désormais: un politique monétaire plus accommodante qui va de pair avec une inflation maitrisée, des économies périphériques dynamiques (Espagne, Irlande ou même la Grèce) et l’Allemagne, proche du redémarrage grâce à un effort budgétaire massif, le tout pour des valorisations raisonnables, surtout si on les compare aux marchés actions américains.

Un paradoxe de marché: performances boursières sans croissance bénéficiaire

Rien de tout ceci n’est faux et l’investissement en Europe a de nombreuses vertus. Il n’en demeure pas moins un constat relativement décourageant: 2025 devrait être la troisième année consécutive de croissance quasi nulle des bénéfices des sociétés européennes. En effet, après la forte hausse des bénéfices des années 2021 et 2022 liée aux effets combinés du rattrapage d’activité post COVID et de la forte période d’inflation concomitante, les sociétés cotées en Europe ont connu un léger repli bénéficiaire en 2023 puis une croissance anémique l’année suivante. Pour l’année en cours, les stratégistes de Goldman Sachs anticipent de nouveau une stagnation.

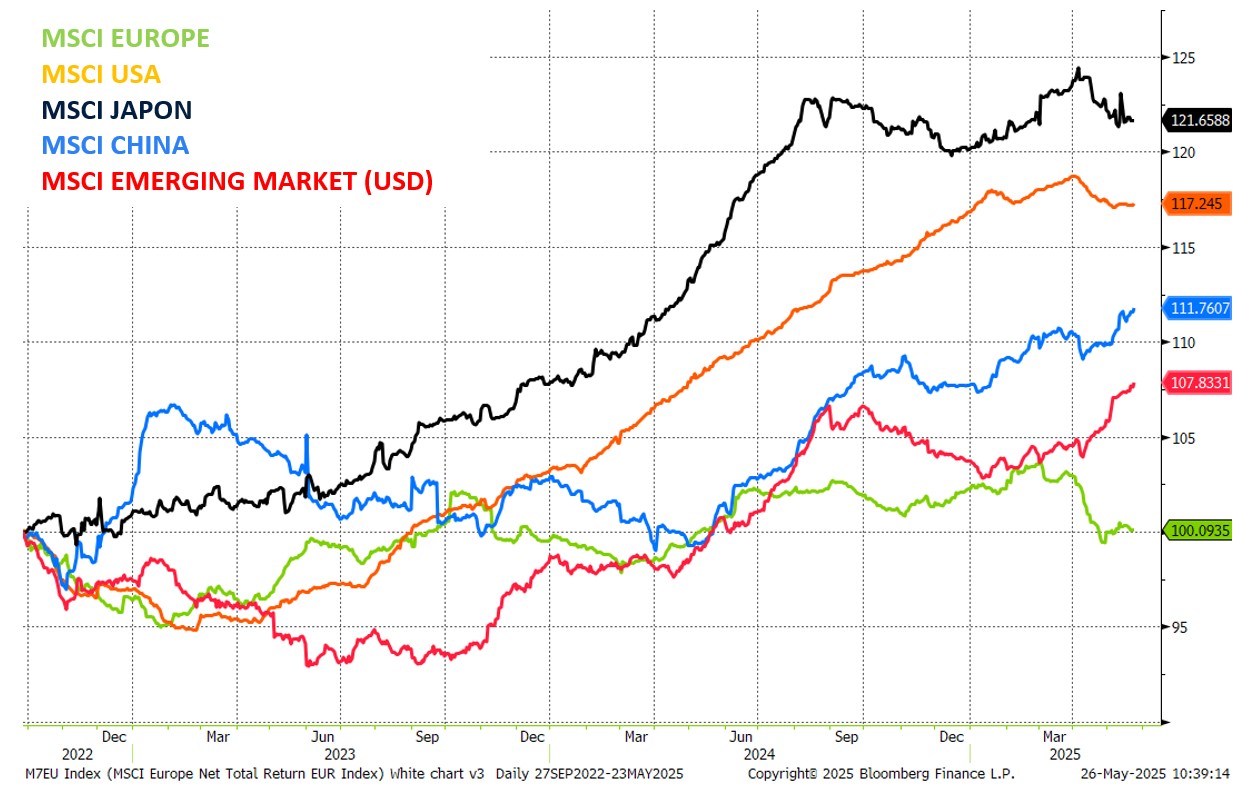

Ce triste palmarès fait de l’Europe, LA grande zone d’investissement sur laquelle la progression de bénéfices a été la plus faible en devise locale, même si les lecteurs les plus avisés pourront rétorquer que la croissance bénéficiaire japonaise tient principalement à l’effondrement significatif mais voulu du Yen.

Evolution des estimations de bénéfices dès douze prochains mois en devises locales

Si l’on s’intéresse plus particulièrement à l’année 2025, on notera, la forte révision à la baisse des anticipations de croissance bénéficiaire par rapport aux attentes de début d’année. Cette réduction a été de pair avec la révision par les économistes des perspectives de croissance du PIB dans le monde et notamment en Europe. Pour les sociétés cotées, en Europe spécifiquement, se sont ajoutées la forte baisse du prix des matières premières et la forte baisse du dollar.

L’incertitude américaine plane toujours

L’épée de Damoclès qui pèse sur les investisseurs européens reste évidemment la politique commerciale de l’administration américaine. En effet, Donald Trump a jeté un froid sur les marchés européens fin mai en annonçant des droits de douane de 50% sur les produits de la zone Euro … qu’il s’est empressé de mettre en pause moins de 24 heures plus tard. Il est évident qu’aucune des prévisions de croissance bénéficiaires que nous avons pu consulter ne table sur un niveau de taxation aussi extrême, la plupart utilisant une base à 10% qu’ils modulent un peu en fonction de leurs hypothèses internes. Il est certain que dans une perspective aussi agressive, non seulement les bénéfices de 2025 mais aussi ceux de l’année suivante devraient être sérieusement revus à la baisse.

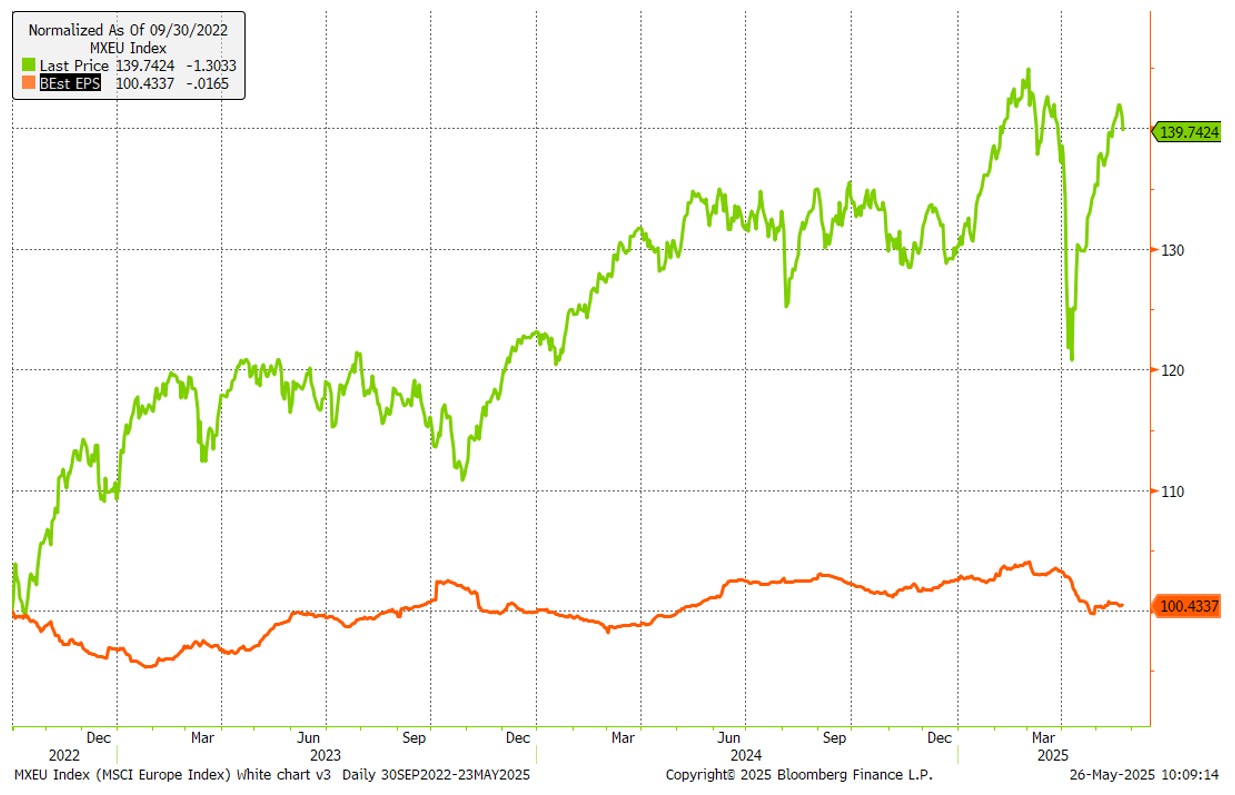

Si l’on remet en perspective les bonnes performances boursières de ces 30 derniers mois avec la progression anémique des bénéfices des sociétés qui les composent, le constat est sans appel: 100% de la progression vient du renchérissement des multiples de valorisation des bourses européennes.

Performance de l’indice MSCI Europe (hors dividende) et de ses bénéfices pour les douze mois suivant depuis 30 mois

Alors certes la valorisation de départ de ces marchés était faible par rapport aux moyennes historiques, mais ça n’est plus le cas désormais et il faudra nécessairement le carburant de la croissance des bénéfices pour alimenter le moteur des bourses d’Europe et éviter qu’elles ne calent. Sur le long terme, difficile de remettre en cause la forte corrélation entre hausse des bénéfices et hausse des prix des actions.