Introduction

Alors que d'autres banques centrales se préparent à baisser leurs taux d'intérêt, la Banque du Japon (BoJ) a choisi une voie différente. La BoJ a décidé la semaine passée d'augmenter ses taux d'intérêt pour la première fois en dix-sept ans, mettant ainsi fin à huit années de taux d'intérêt négatifs. Comment ce changement va-t-il influencer la trajectoire de l'économie? Quel sera son impact sur la trajectoire des actions japonaises?

Wasabi 1.0: Notre thèse d’investissement sur le Japon en 2023

En mai 2023, nous avons publié un article intitulé «Wasabi» qui soulignait les perspectives prometteuses des actions japonaises. Notre thèse d’investissement reposait sur 5 piliers:

- Des perspectives macroéconomiques attrayantes: La pandémie et la guerre en Ukraine ont créé les conditions nécessaires au retour de l’inflation que la Banque du Japon recherchait après 20 ans d’assouplissement quantitatif voué à contrer la chute des prix. Nous tablions alors sur une hausse des salaires proche de 2,8% à même de soutenir la consommation;

- Une politique monétaire qui devrait rester accommodante alors que les autres pays développés poursuivaient leur resserrement monétaire. Le différentiel de taux devait contribuer à la faiblesse du yen, préservant de facto la compétitivité des entreprises exportatrices japonaises;

- L’amélioration de la gouvernance d’entreprise: Les valeurs (non financières) japonaises regorgent de liquidité. Mais la propension des entreprises à thésauriser, plutôt qu’à déployer ou à restituer des liquidités aux actionnaires, a longtemps contribué à la sous-évaluation des actions japonaises. Cette situation est en train de changer sous l’impulsion de la Bourse de Tokyo (TSE) qui a remanié la structure du marché, ramenant le nombre de ses divisions de cinq à trois et resserrant les critères d’admission à la cote afin de décourager les participations croisées et d’augmenter le flottant.

- L’effet Warren Buffett: dès 2020, le sage d’Omaha a commencé à s’intéresser aux cinq grands noms de maisons de trading japonaises. Ces énormes conglomérats, connus sous le nom de sōgō shōsha, fournissent toute une série de produits de base (denrées alimentaires, textiles, machines, énergie et métaux). La stratégie d’investissement de Warren Buffett au Japon consiste également à emprunter en yen (à des taux très faibles) et à investir dans des actions à fort dividende. Une stratégie désormais largement copiée par d’autres investisseurs mondiaux, encouragés par les efforts entrepris pour augmenter le ratio de distribution de dividendes aux actionnaires.

- Une sous-représentation du Japon dans les portefeuilles internationaux et des valorisations attrayantes (le P/E était alors de 13x les bénéfices attendus).

En 2023, les actions japonaises étaient le marché le plus performant parmi les principaux pays développés. Le rallye se poursuit en 2024; l'indice Nikkei 225 a dépassé les 40’000 points pour atteindre son plus haut niveau historique.

Source: Barchart

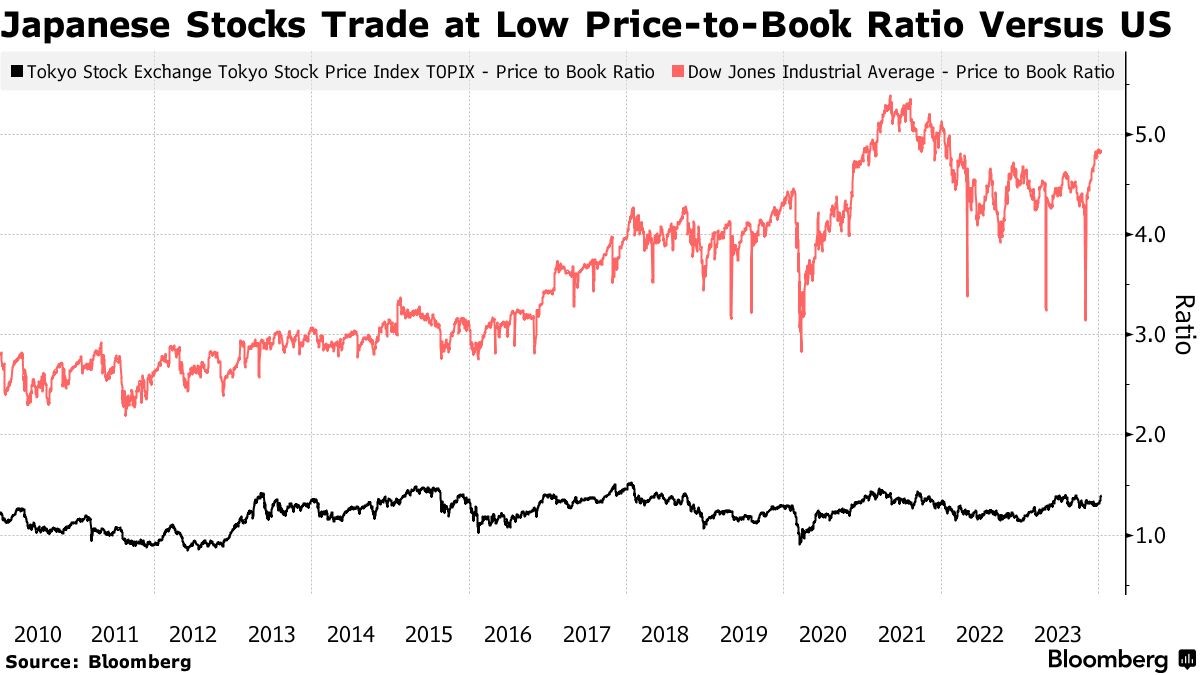

En dépit de ce rallye, les actions japonaises sont toujours valorisées à des multiples attrayants (cf. graphique ci-dessous). En outre, elles restent boudées par un nombre considérable de gestionnaires d’actifs internationaux. Les recherches menées par GMO révèlent qu'une grande majorité des gérants continuent de sous-pondérer de manière substantielle les actions japonaises. Dans la base de données eVestment du Nasdaq, qui comprend 225 stratégies de gestion active ayant pour référence l'indice MSCI EAFE (un indice mondial d'actions excluant les Etats-Unis et le Canada), 84% d'entre elles maintiennent une sous-pondération sur le Japon.

Price to book (P/B) des actions américaines (en rouge) vs. P/B des actions japonaises (en noir)

Source: Bloomberg

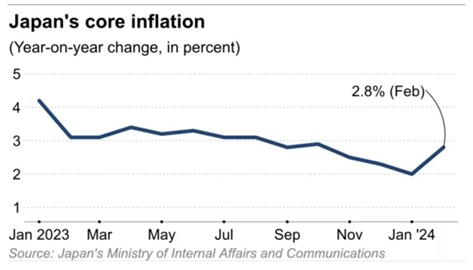

L'une des craintes des investisseurs internationaux est que la montée des pressions inflationnistes mette fin à la politique monétaire accommodante de la Banque du Japon, entraînant une appréciation du yen avec des effets négatifs sur les marges des entreprises.

En effet, l'indice des prix à la consommation (CPI) du Japon a augmenté de +2,8% en février, dépassant largement le taux cible annuel de la Banque du Japon et renforçant le besoin d’un changement de politique monétaire de la banque centrale.

Source: Win Smart

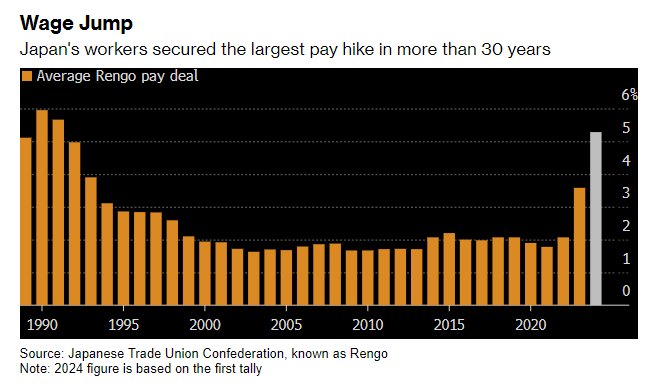

Par ailleurs, le plus grand syndicat du Japon, Rengo, a déclaré il y a deux semaines que les travailleurs des plus grandes entreprises du pays devraient bénéficier de la plus forte augmentation de salaire (+5,28%) depuis plus de trente ans.

Le gouverneur de la Banque du Japon, Kazuo Ueda, avait mentionné à plusieurs reprises que l'issue des négociations salariales de cette année influencerait la décision de la banque centrale quant à la date de sortie de la dernière politique de taux d'intérêt négatifs au monde.

Source: Bloomberg

Wasabi 2.0: la fin des taux négatifs pourrait avoir des effets positifs sur les marchés d’actions

Comme attendu, la Banque centrale du Japon (BoJ) a pris une mesure historique le mardi 19 mars 2024 en augmentant ses taux d'intérêt pour la première fois en dix-sept ans, marquant une rupture significative avec sa politique de taux d'intérêt négatifs initiée en 2016. En fixant le taux à court terme sur la fourchette [zéro à 0,1%] et en mettant fin au contrôle de la courbe des taux sur l'obligation d'État japonaise à 10 ans, la BoJ favorise un environnement propice à la relance économique et à la croissance.

Lorsqu'une banque centrale augmente ses taux d'intérêt, le premier réflexe des investisseurs est d'anticiper des conditions financières plus restrictives, une baisse de l'inflation et un affaiblissement du marché des actions. Toutefois, lorsqu'elle sort d'un environnement de taux d'intérêt négatifs, elle se veut stimulante, signalant ainsi une normalisation de la politique monétaire. Explication ci-dessous.

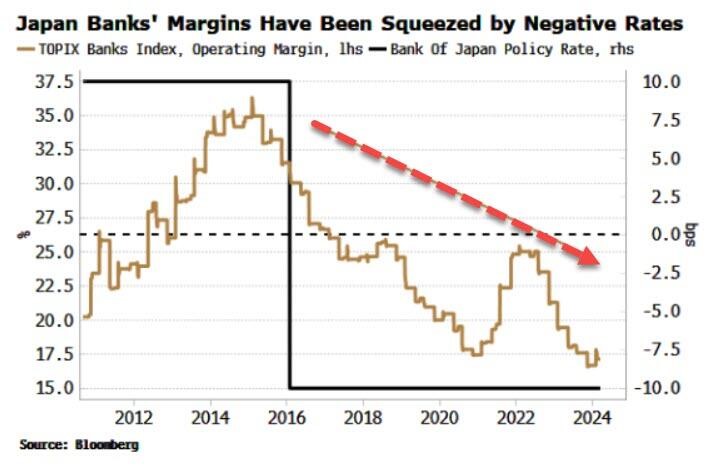

Les banques japonaises devraient accroître leurs bénéfices à la suite du changement de politique de la BoJ

Selon Bloomberg, les principales banques japonaises possèdent collectivement des réserves s'élevant à 107 trillions de yens (712 milliards de dollars) auprès de la BoJ. Ces réserves ne génèrent aucun revenu. En outre, ces institutions conservent 79,4 trillions de yens de dépôts, dont le rendement est actuellement de 0,1%.

Compte tenu du récent changement de politique de la BoJ, qui introduit un taux d'intérêt de 0,1% sur les soldes dépassant les réserves obligatoires, ces banques devraient bénéficier d'une augmentation de leurs revenus d'intérêts annuels d'environ 100 milliards de yens. Cet ajustement, tel que calculé par Bloomberg, représente une amélioration notable de leurs revenus.

Marges opérationnelles des banques japonaises (en brun) vs. taux d’intérêt de référence fixé par la BoJ (en noir)

Source: ZeroHedge, Bloomberg

En l'absence de taux d'intérêt négatifs, les banques augmenteront probablement leurs prêts

Malgré la pentification de la courbe des taux au cours des deux dernières années, qui aurait dû inciter les banques à prêter davantage, ces dernières ont continué à réduire leurs prêts (en pourcentage des actifs). Les taux d'intérêt négatifs semblent être la principale raison.

L'abandon des politiques de taux d'intérêt négatifs devrait stimuler le crédit, surtout si l'on considère la nature graduelle et modeste des augmentations de taux, comme l'indiquent les remarques récentes du gouverneur de la BoJ, M. Ueda, selon lesquelles l'objectif d'une inflation de 2% est encore loin d'être atteint.

Le retour de l'inflation devrait stimuler les investissements en actions

Les investisseurs en actions accueillent favorablement le retour de l'inflation au Japon. Au lieu de l'effet négatif qu'elle peut avoir sur les autres marchés développés en pénalisant les marges des entreprises et en augmentant le coût de la vie, elle est positive dans une économie comme celle du Japon, qui a souffert de la déflation pendant tant d'années. En particulier, les entreprises japonaises peuvent enfin augmenter leurs prix et potentiellement accroître leurs marges après de nombreuses années de discipline forcée en matière de coûts.

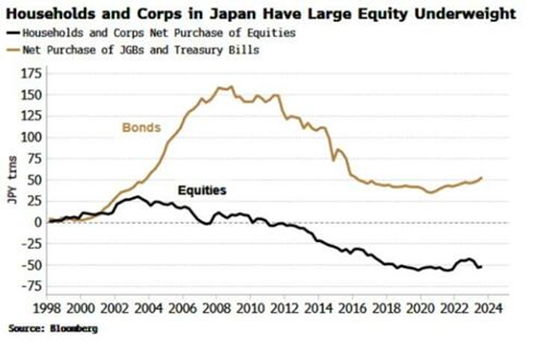

Comme le montre le graphique ci-dessous, les investisseurs locaux ont boudé les marchés d’actions pendant des années. Mais avec le retour de l’inflation, les épargnants devraient être plus enclins à investir dans des actifs risqués. En effet, des années de déflation ou de faible inflation ont conduit les ménages et les entreprises à privilégier les obligations au détriment des actions. Cependant, comme l'inflation érode la valeur réelle des obligations d'Etat, les actions offrent des perspectives plus attrayantes. En outre, en cas de renforcement du yen, les investisseurs japonais pourraient être amenés à réduire leur exposition aux actions américaines au profit des actions domestiques.

Achat d’actions par les particuliers et les entreprises (ligne noire) vs. Achat d'obligations d’Etat JGB (en marron)

Source: ZeroHedge, Bloomberg

L’impact sur le yen

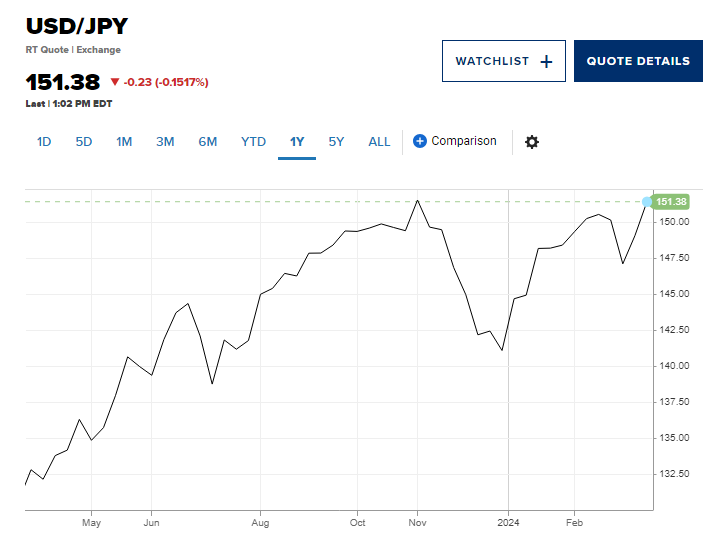

L'augmentation des taux d'intérêt mardi dernier a déclenché une baisse significative du yen japonais dans un mouvement des investisseurs qui s’apparente à un «sell the news». Mercredi, le yen a atteint son niveau le plus bas par rapport à l'euro depuis 2008. En outre, la monnaie japonaise s'est affaiblie par rapport au dollar, tombant à son plus bas niveau en quatre mois, soit environ 151 yens. Cette baisse a dépassé le seuil des 150 yens, qui a historiquement conduit à une intervention des autorités japonaises.

Source: CNBC

Le marché assigne (pour l’instant) une très faible probabilité au fait que l'USDJPY puisse atteindre 130 d'ici la fin du mois de juin. Cependant, le statut du Japon en tant que premier créancier net du monde implique que même un léger changement en faveur d'une plus grande couverture du risque de change par les investisseurs nationaux pourrait rapidement avoir un impact sur le yen.

L'affaiblissement du yen a conduit les investisseurs, y compris de grands opérateurs tels que les assureurs-vie, à réduire leurs couvertures de change, les ratios de couverture étant récemment tombés en dessous de 50%. Cette réduction devrait bientôt exercer une pression à la hausse sur le yen, entraînant davantage de réduction de couverture et une hausse du yen. Un tel cercle vertueux a déjà été observé en 2016 lorsque le yen s’était apprécié rapidement de 20% suite à des mouvements de réduction des couvertures.

Autre catalyseur qui pourrait déboucher sur un raffermissant du yen: le rapatriement des capitaux. Cette dynamique présente des avantages pour les investisseurs étrangers dans les actifs japonais qui ne sont pas couverts. En outre, un renforcement potentiel du yen pourrait accroître le pouvoir d'achat des consommateurs japonais.

Ces éléments pourraient conduire à une réévaluation des actifs japonais, les rendant plus attractifs pour les investisseurs domestiques et internationaux.

Conclusion

De manière contre-intuitive, l'abandon des taux d'intérêt négatifs par la BoJ pourrait renforcer l'attrait des actions japonaises pour les investisseurs. Les effets favorables de la fin des intérêts négatifs combinés aux réformes de la gouvernance d'entreprise, du positionnement géopolitique stratégique du Japon et des multiples d’évaluation attrayants font des actions japonaises un marché particulièrement attractif.