Introduction

Alors que les grandes capitalisations technologiques s’imposent aujourd’hui comme des incontournables dans le monde de l’investissement, nous semblons oublier que d’autres stratégies d’investissement ont fait leur preuve au fil des ans. Il s'agit notamment des principes suivis par les adeptes du «value investing», tels que Warren Buffet, Benjamin Graham et David Dodd.

Parmi les gérants d'actifs, Tweedy, Browne Company a publié il y a plus de trois décennies un livre blanc exposant des méthodes d’investissement solidement validées, s’appuyant sur plus de 50 études académiques. Ci-dessous, nous proposons une synthèse des stratégies d’investissement les plus performantes sur les marchés d’actions. Comme vous pourrez le constater, la plupart de ces principes sont pour l’instant mis à mal par la configuration actuelle du marché. En attendant un éventuel retour en force?

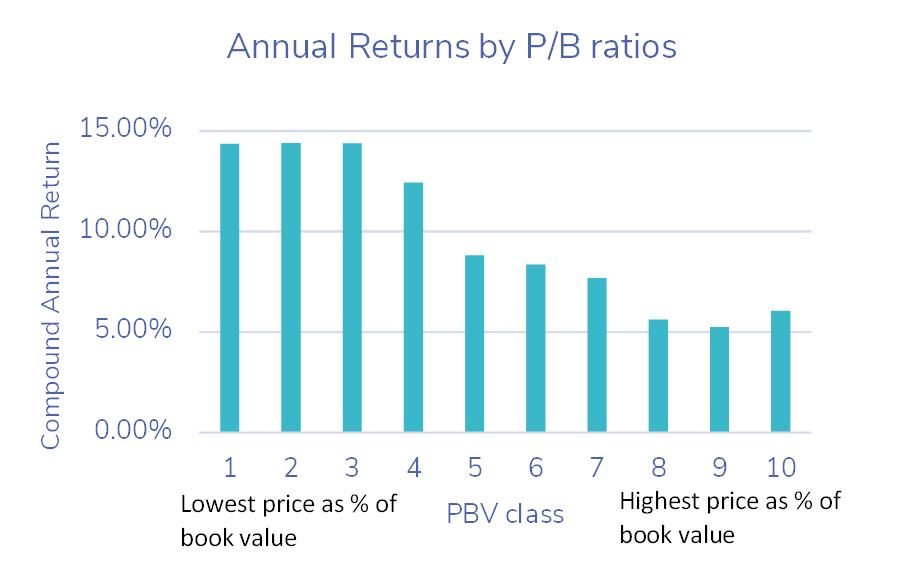

Acheter les valeurs avec les plus faibles «Price to book value» (P/B)

De nombreuses études ont confirmé que sur de longues périodes, les actions dont le ratio P/B (prix sur valeur comptable) est faible ont tendance à surperformer celles dont le ratio est plus élevé. Le concept est le suivant: avec le temps, et à moins d’une faillite, la valeur boursière de ces entreprises devrait converger si ce n’est dépasser la valeur comptable. Tweedy, Browne utilise méticuleusement cette approche en ciblant les actions qui se situent dans les 20 à 30% inférieurs de leur P/B, les considérant comme potentiellement sous-évaluées et donc comme des opportunités d'investissement attrayantes. Cette technique de sélection a été établie pour la première fois par Benjamin Graham, le père du «value investing».

La stratégie de Graham, qui consiste à acheter des actions à 66% ou moins de l'actif net circulant d'une société, repose sur la conviction que ces actions se négocient en dessous de leur valeur de liquidation. L'actif circulant net constitue la valeur des actifs d'une entreprise qui peuvent être convertis en liquidités ou utilisés pour rembourser des dettes à court terme dans un délai d'un an, déduction faite de toutes les dettes à court terme. Par exemple, si une entreprise a 100 $ d'actifs à court terme et 40 $ de dettes à court terme, Graham ne paierait pas plus de 40 dollars (66% de 60 dollars, l'actif circulant net) pour cette action. Sur la période de 30 ans étudiée (1920-1956), la performance moyenne de cette stratégie a été d'environ 20% par an. Signalons toutefois que le critère des «66% de l'actif circulant net» n’est pas si facile à mettre en œuvre car les titres concernés sont assez rares sur les marchés boursiers.

Sur de longues périodes, les actions dont le ratio P/B est bas ont tendance à surperformer celles dont le ratio est élevé

Source data: “Decile Portfolios of the New York Stock Exchange, 1967 - 1984”, Yale School of Management, 1986

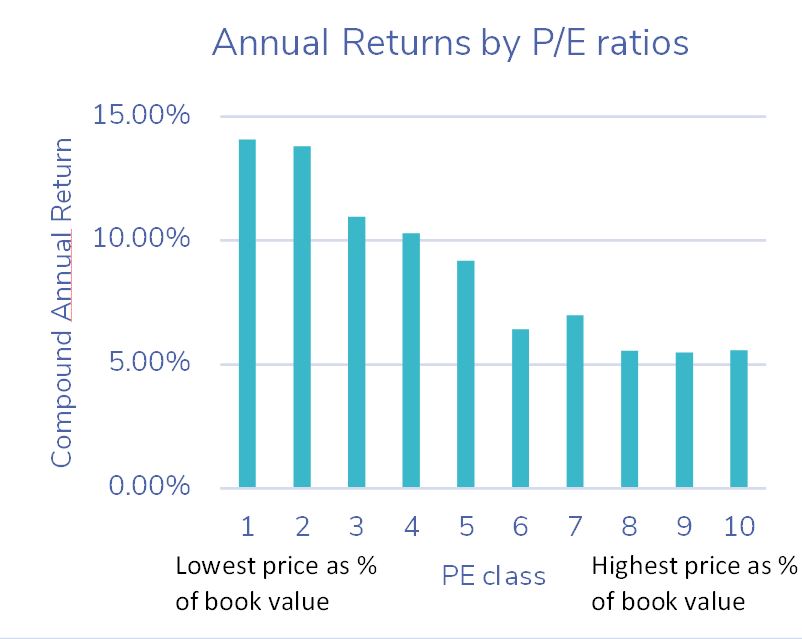

Acheter les valeurs avec les plus faibles «Price to earnings» (P/E)

La stratégie d'investissement de Tweedy, Browne vise l’achat d'actions dont le multiple cours/bénéfice est faible. Leurs recherches démontrent que sur le long-terme, les actions achetées à des multiples bas tendent à surperformer les actions achetées à multiples élevés. En investissant en priorité dans des actions dont le ratio cours/bénéfice se situe dans les 20 à 30% inférieurs du marché, Tweedy poursuit une méthode qui s'est avérée profitable au fil du temps.

Graham préconisait quant à lui d'investir dans des entreprises dont le rendement des bénéfices (l’inverse du P/E) est égal à 200% du rendement des obligations avec un rating AAA.

Tweedy affine ses critères d'investissement en se concentrant sur les entreprises qui non seulement se négocient à des prix réduits, mais présentent également des perspectives de croissance de bénéfices favorables. Comme l'a dit Warren Buffet, «la croissance et la valeur sont intimement liées». Les actions qui combinent un faible ratio cours/bénéfice et de fortes perspectives de croissance des bénéfices sont particulièrement intéressantes car elles sont susceptibles de surperformer les actions dont les perspectives de croissance sont stagnantes ou incertaines.

Sur de longues périodes, les actions dont le multiple cours/bénéfice est bas ont tendance à surperformer celles dont le multiple est plus élevé

Source data: “Decile Portfolios of the New York Stock Exchange, 1967 -1984”, Yale School of Management, 1986

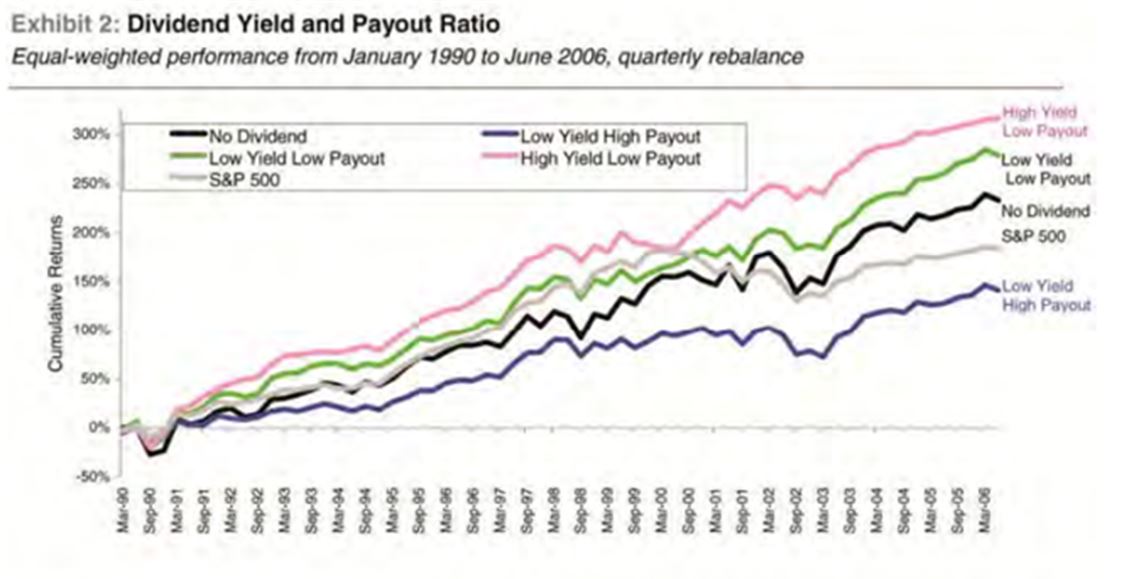

Acheter les actions avec des taux de dividendes élevés

La stratégie de Tweedy, Browne consiste également à sélectionner des actions sur la base des rendements en dividendes les plus élevés, estimant qu'il s'agit là d'un indicateur clé de la valeur d’une entreprise. Le rendement du dividende est le dividende par action au cours des 12 prochains mois, divisé par le prix actuel de l'action. Historiquement, les actions offrant des rendements en dividendes plus élevés ont tendance à surperformer leurs homologues à rendement plus faible. Les recherches menées par David Dreman entre 1970 et 1996 ont démontré que les actions à haut rendement de dividende surperformaient systématiquement celles dont le ratio cours-bénéfice, le ratio cours-valeur comptable et le ratio cours-flux de trésorerie étaient faibles, en particulier pendant les phases de repli du marché.

Néanmoins, Tweedy fait référence à une étude réalisée en 2006 par Credit Suisse Quantitative Equity Research, qui révèle une corrélation directe entre des ratios de distribution (payout ratios) faibles et des performances futures plus élevées. Le ratio de distribution correspond au dividende par action divisé par le bénéfice par action pour la même période. L'étude montre qu’une stratégie visant à investir dans les titres à rendement en dividendes les plus élevés, combinés à des ratios de distribution faibles, produit les meilleures performances.

Sur de longues périodes, les actions avec des rendements du dividende élevés ont tendance à surperformer celles à faible taux de dividende, en particulier lorsqu'elles sont combinées à un faible taux de distribution

Source: Tweedy, Browne, 1992

Un comportement d'achat significatif de la part d'un ou de plusieurs initiés

Autre stratégie d'investissement suivie par Tweedy, Browne: s'aligner sur l’achat (ou vente) des initiés, tels que les dirigeants et les administrateurs. Ces derniers ont en effet tendance à acheter des actions de leur propre société lorsqu'ils estiment que ces actions sont sous-évaluées. Cette approche repose sur l'idée que les initiés, grâce à leur connaissance approfondie et à leur accès à des informations essentielles sur leurs entreprises, sont les mieux placés pour évaluer la valeur réelle de celle-ci. Toutefois, seules les opérations d'initiés à relativement grande échelle offrent un signal informatif. Les programmes de rachat d'actions des entreprises indiquent que la direction est convaincue que les actions de l'entreprise sont sous-évaluées et constituent donc un signal fort d'appréciation future.

Des études suggèrent que les investissements dans des entreprises après la divulgation publique d'achats d'initiés produisent souvent des performances supérieures à celle de l'indice de référence du marché. En outre, les entreprises qui rachètent activement leurs actions affichent des performances supérieures à celles du marché, en particulier lorsque ces rachats sont effectués par des dirigeants et des administrateurs (lorsque ces derniers sont des actionnaires importants). Par exemple, Jeff Bezos a vendu la semaine dernière 12 millions d'actions d'Amazon pour une valeur de plus de 2 milliards de dollars, et ce pour la première fois depuis 2021. Est-ce un signe que l'action est surévaluée? Cette opération fait en réalité partie d'un programme plus large visant à vendre environ 50 millions d'actions. Selon Bloomberg, Bezos profite de la hausse du cours des actions pour soutenir ses projets philanthropiques.

Un comportement d'achat significatif de la part d'un ou de plusieurs initiés suggère qu’ils considèrent que ces actions sont sous évaluées, indiquant un potentiel d’appréciation futur

Source: Speed Trader

Acheter après une baisse importante du cours d'une action

Une approche d'investissement contre-intuitive consiste à rechercher des opportunités dans les actions qui ont connu des baisses de prix significatives, souvent déclenchées par une baisse des bénéfices ou des résultats trimestriels décevants. Tweedy, Browne estime qu'avec le temps, la performance d'une entreprise a une tendance naturelle à «revenir à la moyenne» de performance. Ce principe suggère que les marchés ont tendance à surréagir aux bonnes comme aux mauvaises nouvelles. Par conséquent, les actions ayant fait l'objet de mauvaises annonces, telles qu'une baisse des bénéfices, sont susceptibles d'être sous-évaluées et, par conséquent, de s’apprécier sur le long terme.

Des études ont démontré que les actions les moins performantes à court terme génèrent des surperformances à long terme par rapport aux actions les plus performantes. En identifiant et en investissant dans ces actions ayant subi des revers temporaires, il est possible d'obtenir une performance supérieure à celles des actions ayant le mieux performé récemment.

Les performances des actions ont tendance à effectuer des retours à la moyenne

Source: The Over-Reaction Effect — Some U.K. Evidence, by D. M. Power and A. A. Lonie T, 1991

Un biais vers les actions de petites capitalisations boursières

Plusieurs études suggèrent qu'à long terme, les petites capitalisations boursières ont tendance à surperformer les grandes capitalisations. L'analyse de Tweedy comprend des résultats tout aussi convaincants pour les marchés internationaux tels que le Royaume-Uni, la France, l'Allemagne, et le Japon, où les actions de petite capitalisation ont également généré des rendements excédentaires.

L'attrait pour les actions de petite capitalisation provient de leur potentiel de croissance et de la sous-estimation fréquente de leur valeur. Ces sociétés opèrent souvent dans des secteurs de niche ou possèdent la flexibilité nécessaire pour innover, des facteurs qui favorisent l'appréciation du cours de l'action. Les lauréats du prix Nobel, Fama et French, ont mis en évidence, il y a plusieurs décennies, l'«effet Small-cap», c'est-à-dire le principe selon lequel les petites capitalisations rémunèrent leur plus grande volatilité et leur plus grande exposition au risque.

Les actions à petite capitalisation ont tendance à surperformer les actions de grande capitalisation sur de longues périodes

Source: MoneyWorks4Me

Conclusion

L'étude de Tweedy, Browne présente une approche holistique de l'investissement axé sur la valeur, combinant des caractéristiques telles que des multiples d'évaluation faibles, une bonne santé financière, la confiance des initiés et une capitalisation boursière relativement faible. Ces critères sont souvent des éléments interdépendants qui, ensemble, révèlent les actions sous-évaluées ayant un potentiel de croissance. Comme le souligne leur étude, il n'existe pas de formule d'investissement qui produise systématiquement des performances exceptionnelles, quelle que soit la période. Cependant, il existe des schémas récurrents et souvent interdépendants d'investissements qui peuvent générer de la surperformance sur le long terme.

Force est de constater que ces principes n’ont pas permis de générer de la surperformance lors des dernières années. Les titres à faible P/E, rendement du dividende élevé et de faible capitalisation ont fortement sous-performé ces derniers temps. En effet, les «7 magnifiques» présentent des caractéristiques diamétralement opposées: ce sont les plus grandes capitalisations boursières du marché, leur multiple P/E est très élevé et leur rendement du dividende faible voire nul.

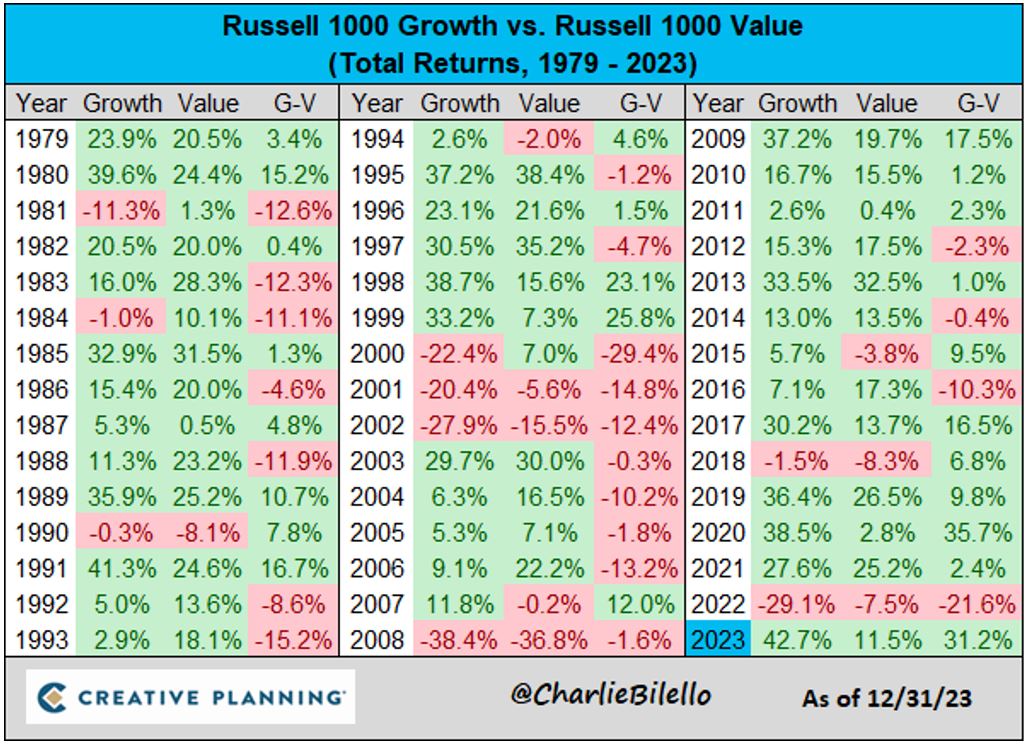

Depuis plusieurs années, les investisseurs privilégient les grandes capitalisations du style croissance et les stratégies dites de «Momentum» (càd l’achat de titres qui ont très bien performé récemment). La surperformance du style croissance a d’ailleurs atteint un niveau extrême. L'occasion est donc propice pour rappeler certains principes d'investissement qui ont fait leurs preuves dans un passé pas si lointain...

Performances annuelles de l’indice Russell 1000 Growth vs. Russell 1000 Value entre 1979 et 2023

Source: Charlie Bilello