En 2023, les «7 magnifiques» (Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia et Tesla) ont enregistré des gains variants entre 50 et 240%. Ces 7 grandes capitalisations boursières représentent à elles seules plus de 60% de la progression du S&P 500 pour l'année écoulée. Même si certaines d’entre elles marquent le pas depuis quelques semaines (c’est le cas notamment de Tesla), l’année 2024 a débuté sur les chapeaux de roue pour les grandes valeurs technologiques. Ainsi, un titre comme Nvidia a vu sa capitalisation boursière de 650 milliards de dollars depuis le 1er janvier de cette année.

La prédominance de ces titres sur les marchés boursiers américains et mondiaux a un air de déjà-vu, rappelant une époque où les valeurs technologiques s'étaient emballées avant de connaître une chute dramatique.

Ci-dessous, nous proposons d'approfondir les similitudes et différences entre la bulle Internet des années 2000 et la tendance actuelle du secteur technologique.

2024: un bis repetita de l'an 2000?

I. Les risques de concentration des marchés

A la fin des années 1990, les valeurs internet étaient devenues incontournables. Pour de nombreux investisseurs, le Nasdaq était sur le point de remplacer le S&P 500 et le Dow Jones comme l’indice de référence pour les actions américaines. Même si les valeurs internet atteignent des multiples P/E stratosphériques (voir pas de multiple du tout car de nombreuses sociétés perdaient de l’argent), la plupart des investisseurs justifiait ces valorisations en projetant des taux de croissance très élevés et ce pendant de nombreuses années. Des projections qui s’avéraient être beaucoup trop optimistes.

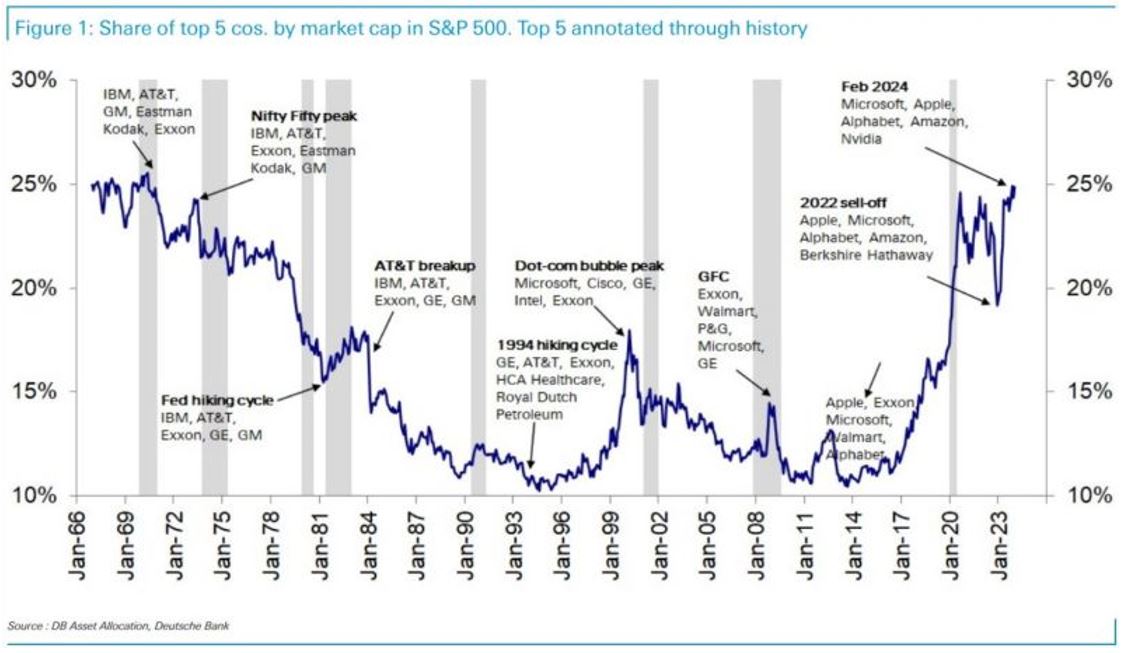

Près de 25 ans plus tard, l’histoire semble se répéter. L’essor de l’intelligence artificielle laisse entrevoir des dépenses pharaoniques dans les serveurs, semi-conducteurs ou des «plateformes» telles que Meta. Mais force est de constater que le phénomène de concentration du marché dans ce domaine est aujourd’hui encore plus prononcé qu’au début du siècle. Si les 5 plus grandes valeurs de l’indice représentaient 18% du S&P 500 au début des années 2000, le «top 5» pèse désormais 25% dans l’indice, ce qui constitue un plus haut historique.

Source: DB

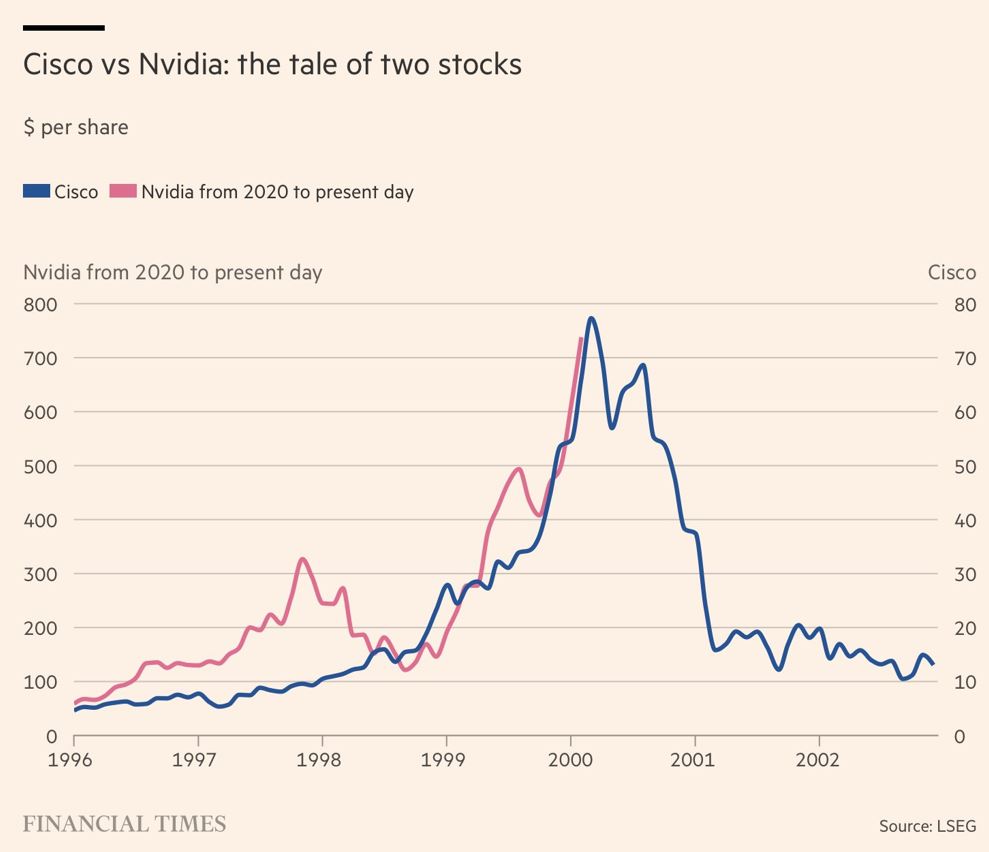

Cette concentration extrême fait peser un risque de baisse important pour l’indice S&P 500. Pour rappel, les grandes valeurs Internet telles que Cisco System et Intel n’avaient pas été en mesure de répondre aux attentes du marché en ce qui concerne le taux de croissance des bénéfices. Ces déceptions avaient entraîné une forte baisse du cours boursier de ces valeurs et en conséquence un recul très important du S&P 500. De nombreux investisseurs craignent désormais que toute déception sur un titre tel que Nvidia ne précipite l’ensemble du marché dans sa chute. Le parallèle entre le leader des puces IA aujourd’hui et le comportement boursier de Cisco à l’époque est d’ailleurs saisissant (cf. graphique ci-dessous).

Source: FT

II. Les risque de déception

Depuis que ChatGPT-3.5 a été rendu public par Open AI en novembre 2022, les 7 magnifiques sont considérées par les investisseurs comme les uniques bénéficiaires de la révolution IA du fait notamment de leur capacité à attirer les talents mais aussi leur puissance financière qui leur permet d’effectuer d’immenses investissements R&D dans leurs branches IA. Il s’agit d’ailleurs d’une différence importante avec la bulle internet des années 2000; à cette époque, les grandes capitalisations n’étaient pas les seules à surfer sur la vague «.com»; en effet, de nombreuses introductions en bourse de valeurs internet avaient élargi le spectre d’opportunités d’investissement disponibles.

Bien que certains titres liés à l'IA aient potentiellement la capacité de délivrer un taux de croissance à la hauteur des attentes actuelles du marché, l'histoire nous apprend que la plupart d'entre elles n'y parviendront pas. Comme expliqué dans un article récent de Research Associates, choisir les futurs gagnants de l'IA est l’équivalent d’un investissement dans Amazon, Apple et ADP au début de l'année 2000. Ces trois titres sont les seuls parmi les 40 plus grands noms du secteur technologique du début du siècle à avoir enregistré des performances à deux chiffres lors des 23 années suivantes.

Et l’histoire des bulles financières a tendance à se répéter. Comme ce fut le cas lors de l’essor d’internet, les marchés financiers ont tendance à payer des multiples d’évaluation très élevés pour les entreprises qui semblent être les mieux positionnées pour bénéficier de la nouvelle révolution technologique. D’autre part, les marchés ont tendance à surestimer la capacité de ces sociétés à délivrer les attentes en termes de croissance de bénéfice.

Enfin, les sociétés qui apparaissent initialement comme les leaders d’une révolution technologique ne sont pas forcément celles de demain. Dans un récent article, Research Associates avait mis en avant l’exemple du Smartphone. En 2000, la capitalisation de la société Palm a brièvement valu plus que celle de General Motors. Mais en 2003, Palm Pilot a été supplanté par le Blackberry, qui a lui-même été remplacé par l’iPhone en 2008. Souvent, ce sont les disrupteurs qui payent le prix le plus cher de la disruption. Nvidia est aujourd'hui le titre le plus emblématique de la bulle IA. Mais c’est peut-être aussi celui qui est le plus à même de décevoir les très fortes attentes des investisseurs.

En quoi 2024 se démarque de 2000?

Même si le comportement actuel des marchés ressemble en certains points à l'ère dot-com, la bulle IA présente des différences notables.

I. Des multiples d’évaluation moins extrêmes qu’en 2000

Un des contrastes les plus marqués se trouve au niveau de la valorisation et de la structure du marché. Le ratio cours/bénéfices attendus à 12 mois pour les 7 magnifiques est de 30x, une prime de 50% par rapport au reste du marché. Il s’agit de multiples nettement inférieurs à ceux qui prévalaient à l'époque des «dot-com».

II. Des primes d’évaluation en partie justifiées par les fondamentaux

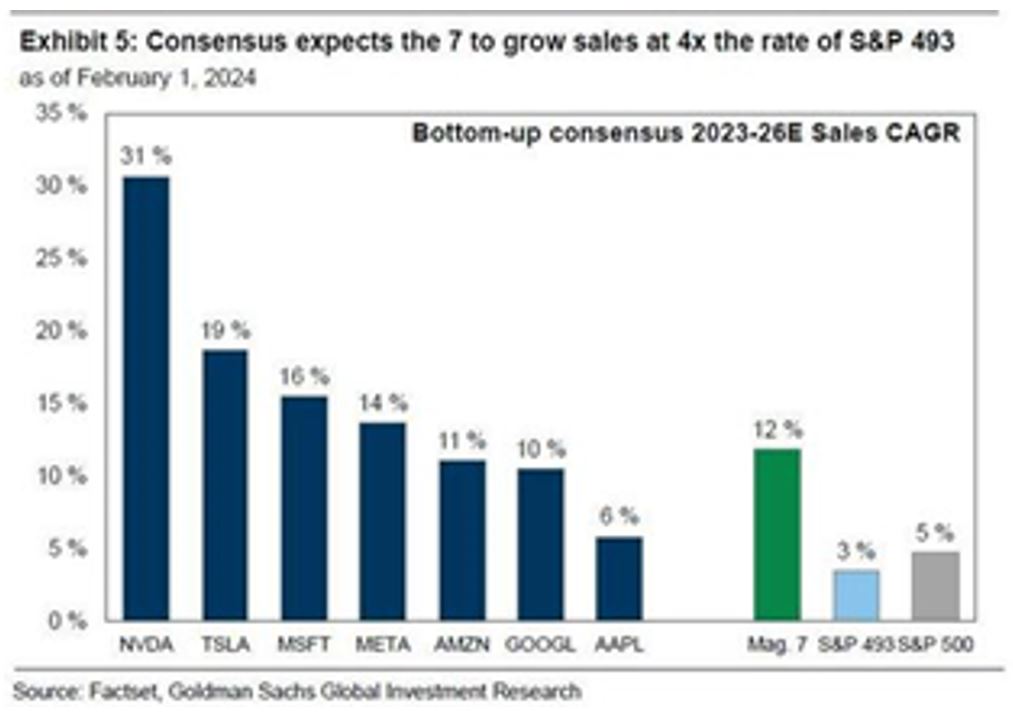

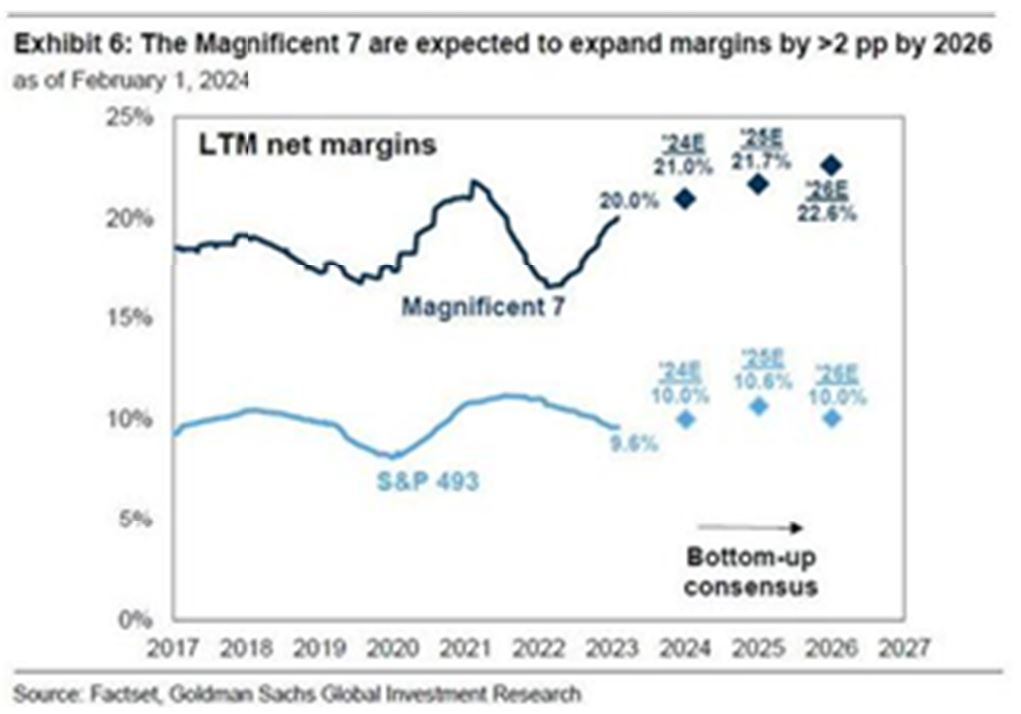

Contrairement à l’ère dot-com, les grandes capitalisations technologiques sont d’ores et déjà très rentables et continuent de croître à un rythme élevé.

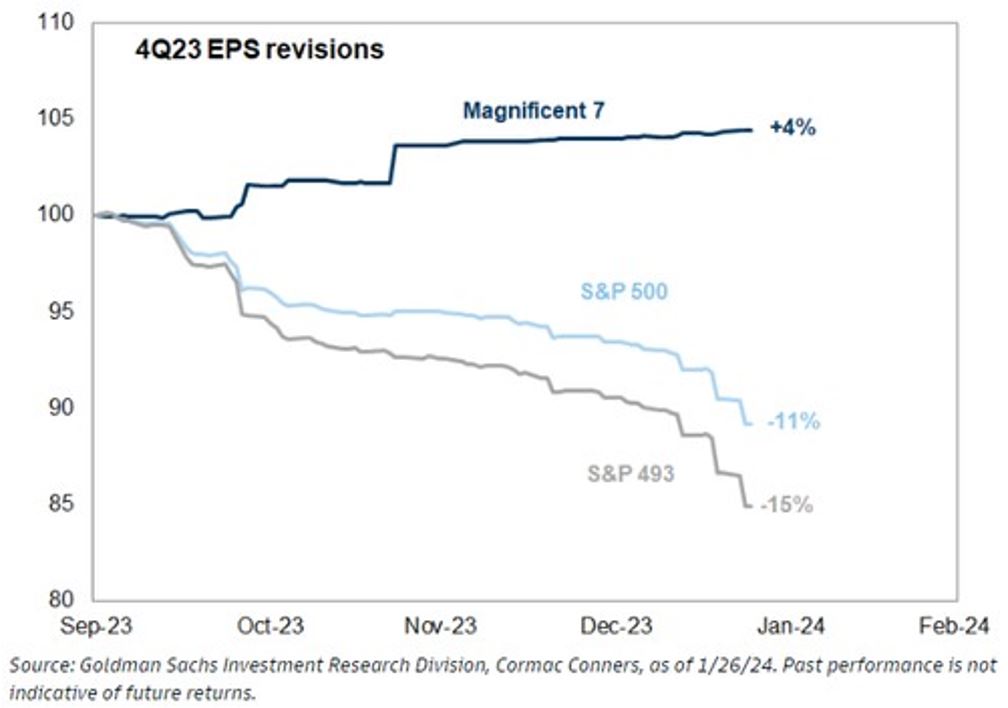

La surperformance des 7 magnifiques depuis le début de l’année est corroborée par les révisions bénéficiaires. Comme le montre le graphique ci-dessous, les attentes bénéficiaires des 7 magnifiques pour le quatrième trimestre ont été revues constamment à la hausse contrairement au reste du marché.

En ce qui concerne les prévisions pour les années à venir, le marché s’attend à un taux de croissance nettement supérieur au reste du marché. Les niveaux de marges attendues sont également largement supérieurs au reste du S&P 500.

III. Une pénurie d’offre de titres IA

Une autre différence majeure avec les années 1999-2000 est l’activité sur le marché des capitaux. La fin des années 1990 a été marquée par une frénésie d'introductions en bourse, impliquant souvent des entreprises dont les flux de trésorerie étaient négatifs, ce qui s'est finalement avéré non viable.

Le cycle actuel n’est en rien comparable. Les 7 magnifiques attirent l’immense majorité des flux d’investissement liés à l’IA et les introductions en bourse sont stables. Il n’y a donc pas de drainage de liquidité due à l’afflux de titres. Il existe même une réduction de l’offre de titres liée aux rachats d’actions de la part des 7 magnifiques. Un exemple: en 2023, Apple a racheté pour 77 milliards de dollars d'actions.

IV. Le changement narratif de l'industrie technologique

Au cours des derniers mois, le secteur technologique a multiplié les annonces de suppressions d'emplois, ce qui suscite des doutes sur leur véritable dynamique de croissance. Toutefois, les entreprises technologiques insistent sur le fait que ces licenciements ne sont pas liés à une détérioration de leurs perspectives de croissance, mais plutôt sur la nécessité d'augmenter les dépenses liées à l'intelligence artificielle. La dynamique est donc très différente que les licenciements qui prévalaient en 2001 par exemple.

Conclusion

La trajectoire actuelle de l'industrie technologique, caractérisée par une forte croissance, une concentration du marché et des investissements spéculatifs, possède des similitudes à celle de la bulle Internet. Toutefois, la pénurie de titres liés à l’intelligence artificielle, la forte croissance des ventes et un niveau de profitabilité supérieure semblent justifier en partie les primes d’évaluation.

Attention toutefois: les risques de déception en termes de croissance, la hausse des taux d'intérêt à long terme mais aussi la possible arrivée d’une nouvelle administration à Washington sont des risques à considérer par les investisseurs.

Nous incitons nos clients à garder une exposition modérée à certains des sept magnifiques tout en considérant d’autres titres de qualité et de croissance.