Les actions japonaises restent délaissées. Mais le retour de l’inflation et une meilleure gouvernance d’entreprise constituent une recette à même de raviver l’appétit des investisseurs.

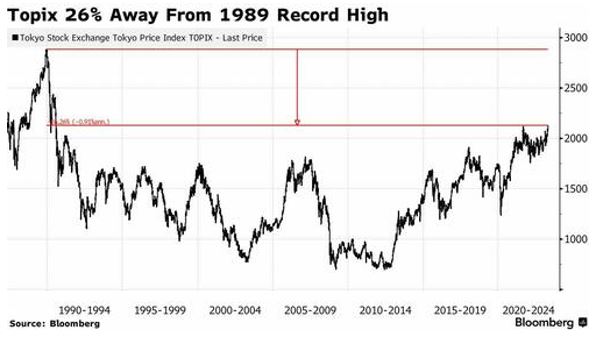

Alors que la planète finance a les yeux rivés sur les actions américaines et le Nasdaq, un petit séisme vient de se produire au pays du Soleil levant: l’indice Nikkei 225 a clôturé au-dessus de 30 000 pour la première fois depuis septembre 2021 alors que l’indice Topix évolue à son niveau le plus élevé depuis 1990.

Au cours des sept derniers mois, l’indice MSCI Japan a généré une performance de 20% en dollars (contre 10% pour le MSCI USA). Le marché des actions japonaises a déjà attiré plus de 33 milliards de dollars de flux étrangers en 2023, la plus grande vague d’achats étrangers depuis 2013.

Malgré la forte progression enregistrée au cours des derniers mois, l’indice Topix doit encore progresser de 26% avant d’atteindre son niveau historique de 1989, le «pic de la bulle japonaise».

Avant d’évoquer le potentiel de hausse du Japon, il est intéressant de s’intéresser aux raisons qui ont engendré une si longue période de sous-performance.

De nombreux investisseurs mondiaux associent encore l’investissement dans les actions japonaises à la «décennie perdue du Japon» et à l’image d’un pays sans croissance dont le marché boursier a chroniquement sous-performé les actions américaines et même européennes.

Le Japon est un pays vieillissant en proie à la déflation. Des années de politique monétaire visant à affaiblir le yen n’ont pas connu le succès escompté. Autrefois leader dans l’industrie électronique, le Japon a raté le tournant de l’analogique vers le numérique. Le déclin de l’industrie électronique japonaise a été très visible, car les marques qui ont disparu ou se sont affaiblies - Sony, Sharp, Hitachi, Panasonic, etc. - faisaient autrefois partie de l’équipement standard de nombreux foyers de la classe moyenne dans le monde entier. Le Japon copiait les principaux fabricants mondiaux en apportant des améliorations progressives aux techniques existantes. Une stratégie qui a tourné au désastre lorsque les Coréens ont pleinement adopté le monde numérique pour devenir des précurseurs.

Le problème du Japon a été en partie qualifié de «syndrome des Galapagos». Ces îles, du fait de leur isolement du reste du monde, connaissent une faune et une flore qui ont développé des caractéristiques endémiques pour s’adapter à l’environnement local. Par extension, dans le cadre de la mondialisation, le Japon, économiquement et culturellement isolé, a connu un développement particulier de certains produits pour satisfaire à la demande locale.

Le pays du Soleil levant disposait de téléphones capables de surfer sur l’internet près d’une décennie avant l’iPhone – sans être capable de les exporter. Sony a inventé un lecteur électronique plusieurs années avant le Kindle d’Amazon, mais n’a pas réussi à commercialiser son invention. Sharp a été la première entreprise à intégrer un appareil photo à un téléphone portable. Steve Jobs entretenait des relations étroites avec le Japon, et il a monnayé ses connaissances du Japon pour les actionnaires d’Apple. Pourtant précurseur dans de nombreux domaines, l’industrie japonaise n’a su adapter ses innovations à la demande des marchés internationaux car elle restait fixée sur son marché domestique.

L’ère «Abenomics», entre début 2013 et fin 2015, promettait une réforme sérieuse de l’économie et des marchés financiers sous l’égide du premier ministre Shinzo Abe. Mais les années qui ont suivi n’ont pas apporté les résultats escomptés.

Toutefois, de nombreux économistes s’accordent commencent à affirmer que le vent est sur le point de tourner. Un tournant générationnel et le début d’’une nouvelle ère sont même évoqués.

Le marché japonais des actions est le troisième plus grand marché d’actions au monde. Du fait du poids élevé des valeurs exportatrices, la bourse japonaise réagit aux conditions économiques mondiales de manière plus sensible que les autres marchés développés. Le fait que les États-Unis et l’Europe soient sur le point d’entrer en récession, tandis que la Chine peine à se remettre d’années de confinement, ne devrait pas, à première vue, être considéré comme un élément positif pour l’économie japonaise.

Cependant, la pandémie et la guerre en Ukraine ont créé la pression inflationniste que la Banque du Japon recherchait après 20 ans d’assouplissement quantitatif voués à contrer la chute des prix.

Au mois d’avril, le taux d’inflation à Tokyo a fortement accéléré pour atteindre +3,8% en glissement annuel. Le retour de l’inflation change la donne pour les entreprises et les consommateurs. Après des décennies de déflation au cours desquelles la plupart des agents économiques ont préféré systématiquement reporter leurs dépenses, le fait que les prix augmentent à nouveau est sur le point de modifier les habitudes de consommation et stimuler le PIB nominal.

Goldman Sachs prévoit une croissance du PIB réel de 1% pour les années 2023 et 2024. Ce chiffre peut sembler faible, mais il est supérieur à la croissance potentielle de 0,7% contrairement aux États-Unis et à l’Europe, où la croissance devrait décélérer en deçà des taux potentiels. La croissance du PIB nominal est bien supérieure à ce que le Japon a connu au cours des deux dernières décennies.

La croissance des salaires devrait être proche de 2,8% et soutenir la consommation. Le moral des consommateurs s’améliore. Le pays étant à peine sorti des confinements, le tourisme se redresse tandis que les entreprises prévoient des dépenses d’investissement importantes.

Avec le retour de l’inflation, de nombreux investisseurs spéculent sur l’abandon de la politique ultra-accommodante de la Banque du Japon (BoJ). Pourtant, il semble peu probable que la banque centrale puisse opérer un virage à 180 degrés. En effet, elle détient plus de 100% du PIB japonais en JGB (obligations gouvernementales), ce qui rend très compliqué une normalisation de la politique monétaire.

Même dans le cas d’une politique légèrement moins accommodante, le marché des actions japonaises pourrait en bénéficier car un raffermissement du yen facilitera le rapatriement de capitaux au Japon.

Les valeurs (non financières) japonaises regorgent de liquidité. Mais la propension des entreprises à thésauriser, plutôt qu’à déployer ou à restituer des liquidités aux actionnaires, a longtemps contribué à la sous-évaluation des actions japonaises. Cette situation est en train de changer.

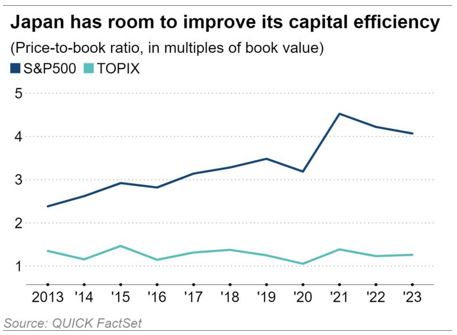

En avril 2022, la Bourse de Tokyo (TSE) a remanié la structure du marché, ramenant le nombre de ses divisions de cinq à trois et resserrant les critères d’admission à la cote afin de décourager les participations croisées et d’augmenter le flottant. Les quelques 10 à 20% de sociétés cotées qui ne satisfont pas aux nouveaux critères ont jusqu’à mars 2025 pour améliorer leurs performances avant de risquer d’être radiées de la cote. Le TSE a aussi demandé aux entreprises japonaises de réduire leurs décotes (cf graphique dessous la comparaison du ratio prix / valeur comptable au Japon vs. les Etats-Unis).

Environ la moitié des sociétés cotées en bourse se négocient en dessous de leur valeur comptable, et le TSE exige désormais de ces sociétés qu’elles présentent des plans détaillés pour améliorer leurs évaluations.

Étant donné que plus de la moitié des entreprises japonaises cotées en bourse continuent de disposer d’une trésorerie nette positive (contre moins de 20% aux États-Unis et en Europe), les entreprises japonaises ont encore une grande marge de manœuvre pour redistribuer une plus grande partie de leur trésorerie (2,5 milliards de dollars) aux investisseurs.

Soumises à des pressions nationales et internationales pour répondre à l’activisme des actionnaires et améliorer leurs performances, les dirigeants d’entreprise d’aujourd’hui sont devenus plus réceptifs à ce type de pression parce qu’ils sont moins attachés à la gestion traditionnelle à la japonaise.

Les investisseurs institutionnels jouent un rôle. Depuis l’année dernière, l’Institutional Shareholder Services (ISS), Nomura et d’autres gestionnaires recommandent de voter contre le dirigeant d’une entreprise si celle-ci affecte plus de 20% de ses actifs nets à des participations croisées.

Le gouvernement fait également monter la pression. Le 26 mars, le Premier ministre Kishida a déclaré que «le secteur de la gestion d’actifs a besoin d’une réorganisation fondamentale». Actuellement, la plupart des investissements des particuliers (90%) vont dans des actions à l’étranger, ce qui entraîne une sortie de capitaux du Japon. Mais l’intérêt des investisseurs individuels pour les actions locales devrait être renforcé par les changements de règles imminents visant à doubler la taille des comptes d’épargne individuels exonérés d’impôt (Nisas) au cours des cinq prochaines années pour atteindre 56 trillions de yens (430 milliards de dollars).

Dès 2020, Buffet a commencé à s’intéresser aux cinq grands noms des maisons de trading japonaises. Ces énormes conglomérats, connus sous le nom de sōgō shōsha, sont profondément ancrés dans l’économie et l’histoire du Japon et fournissent toute une série de produits de base (denrées alimentaires, textiles, machines, énergie et métaux).

Après avoir rencontré ces entreprises le mois dernier, il a révélé avoir augmenté sa participation, ce qui en fait son investissement le plus important en dehors des États-Unis et de l’Europe. Il pourrait d’ailleurs en acquérir d’autres.

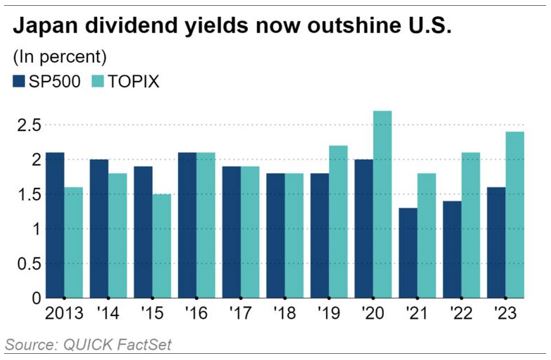

Et il y a une certaine logique à cela: ces entreprises remplissent tous les critères d’investissement de Warren Buffett: qualité, rentabilité, barrières à l’entrée élevées, bon management, dividendes élevées et décote d’évaluation. Comme le montre le graphique ci-dessous, ces entreprises sont attrayantes par rapport aux actions américaines.

La stratégie d’investissement de Warren Buffet au Japon consiste également à emprunter en yen (à des taux très faibles) et à investir dans des actions à fort dividende. Une stratégie désormais largement copiée par d’autres investisseurs mondiaux, encouragés par les efforts entrepris pour augmenter le ratio de distribution de dividendes aux actionnaires. On notera d’ailleurs que le rendement de dividende du Topix est désormais supérieur à celui du S&P 500.

D’après Goldman Sachs, les Hedge Funds ont acheté des actions japonaises en avril pour le 4e mois consécutif. Mais les fonds «long-only» restent dans l’ensemble sous-pondérés en titres japonais. Dans sa dernière enquête sur les gestionnaires de fonds par BofA, l’allocation aux actions japonaises a atteint une sous-pondération nette de 10%.

Toutefois, les données du TSE montrent que les étrangers sont de nouveau acheteurs nets d’actions japonaises. On note que le hedge fund Citadel de Ken Griffin prévoit de rouvrir son bureau de Tokyo après une absence de près de 15 ans.

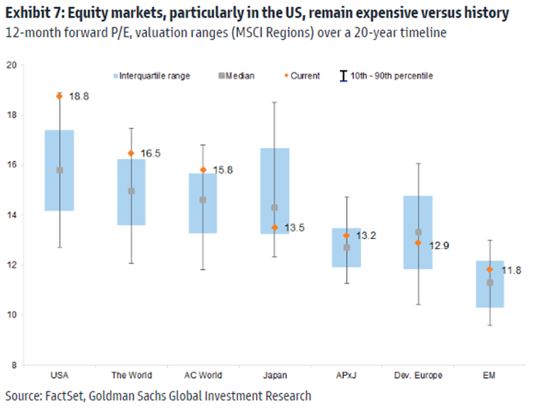

Alors que la plupart des marchés d’actions mondiaux restent chers par rapport à leur moyenne historique, tel n’est pas le cas du Japon qui se situe toujours dans le bas de sa fourchette avec un P/E à 12 mois d’environ 13x.

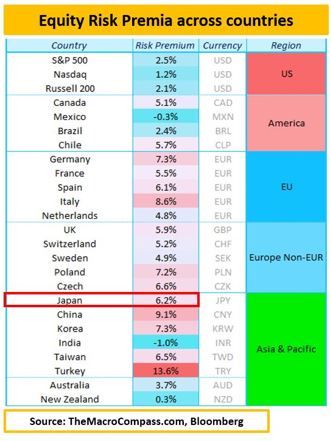

La comparaison du marché d’actions avec les obligations gouvernementales est également très favorable (prime de risque de 6,2%), surtout en relatif par rapport aux autres marchés développés.

Il existe bien sûr un risque de baisse sur les actions japonaises. L’ampleur et le rythme des changements des entreprises japonaises pourraient décevoir. En outre, il est difficile d’évaluer les conséquences d’un changement (toujours possible) de la politique de la BoJ sur sa propension à détenir des actions (environ 8% de la capitalisation boursière) et sur le yen.

Il existe actuellement au Japon une confluence de facteurs positifs, qu’il s’agisse de la politique gouvernementale, de la réglementation, des activistes, des flux en provenance des investisseurs nationaux et des étrangers et de l’évaluation attrayante des actions. Autant d’ingrédients qui ont le potentiel de conduire à une réévaluation significative du marché.