Après une dernière année incroyable de performance boursière, le monde connait maintenant un fort ralentissement face à de nombreux vents contraires.

Après une dernière année incroyable de performance boursière, le monde connait maintenant un fort ralentissement face à de nombreux vents contraires (guerre en Ukraine et ses répercussions, goulots d’étranglements persistants, impact sur le revenu disponible des ménages, …).

En effet, à l’heure où nous écrivons cet article, l’Eurostoxx est en baisse de 17% depuis le début de l’année, le S&P de 16%. Amazon est à -35%, Netflix -70% et LVMH -24%...

La liste peut être longue de titres «superstars» qui vivent un début d’année très difficile. Nous ne parlons même pas des performances du Fixed Income tellement les moins-values sont importantes.

Deux «clans» s’opposent à ce jour: alors que tout le monde s’accorde sur un ralentissement fort de la croissance, certains jugent que l’on file tout droit vers une récession et d’autres tendent à penser que la moindre croissance ne se traduira pas par une récession, notamment en raison de la réouverture prochaine en Chine, couplée à des assouplissements politiques, un marché du travail vigoureux ou encore des bilans d’entreprises sains.

Plutôt que de sortir la boule de cristal, il nous apparaît intéressant tirer la conclusion que dans tous les cas il existe un risque fort à une révision à la baisse de la croissance.

Qu’en est-il du potentiel de hausse? Il est objectivement limité: les politiques restrictives des banques centrales pour combattre l’inflation viennent déjà tempérer la hausse potentielle de la croissance… Alors toutes nouvelles surprises à la hausse pourraient signifier une vue encore plus «hawkish», alimentant encore un potentiel de croissance limité.

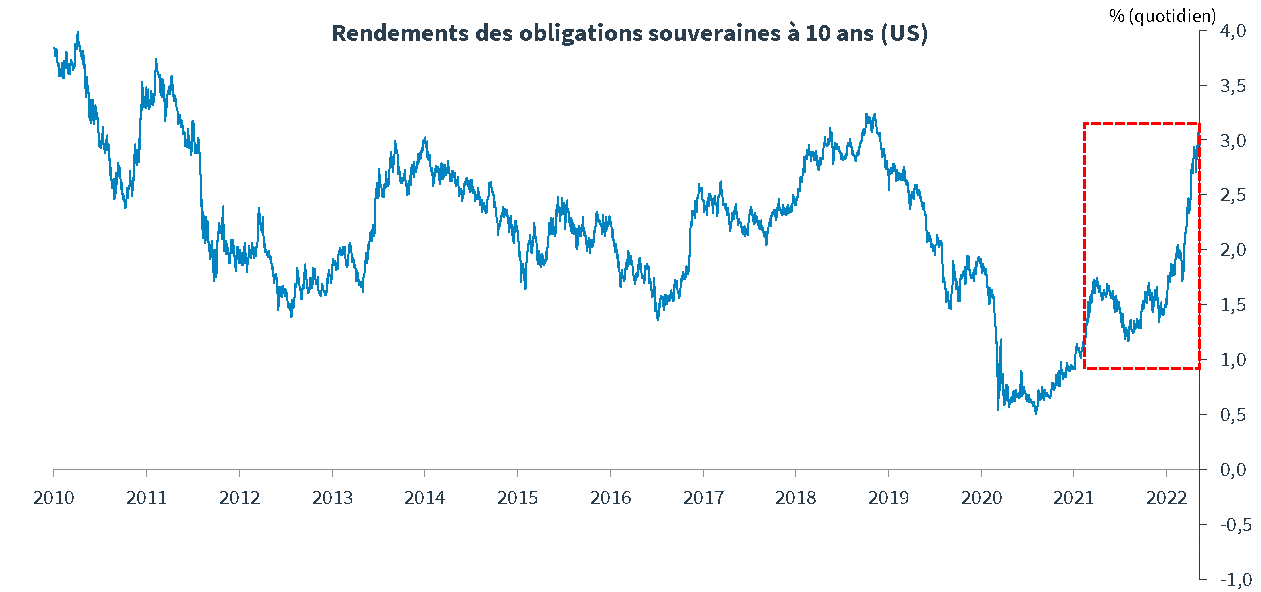

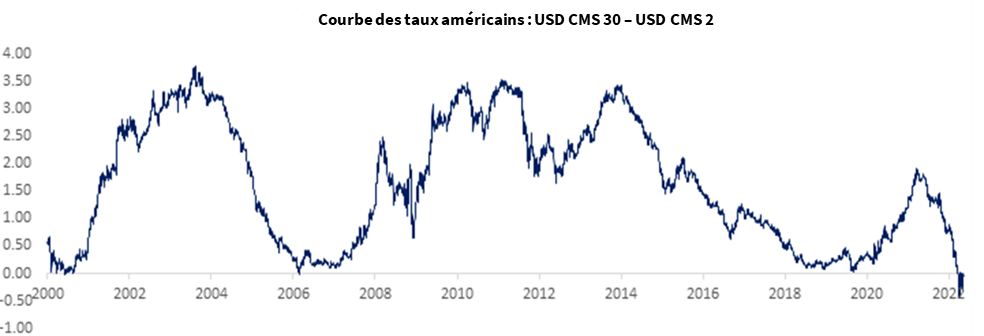

Tout d’abord le marché du Fixed Income: il apparait raisonnable de figer un peu de rendement vu les niveaux du marché du crédit et des taux. Evidemment l’inflation peut continuer à surprendre à la hausse, mais si on rentre dans un mouvement de récession (par nature déflationniste) alors tout investisseur pourrait se satisfaire d’avoir sécurisé les rendements actuels. De la même façon, avoir une exposition à la repentification de la courbe des taux dollar est un «trade de récession» qu’il est sain d’avoir en diversification (les taux courts rebaissant fortement).

Le cycle inflationniste structurel dans lequel nous entrons engendre également un positionnement différent: certains titres «value» voient une telle croissance des bénéfices qu’ils pourraient passer en «growth» et leurs bilans actuels peuvent également justifier d’un positionnement «quality».

Ces entreprises peuvent faire preuve d’un bon bilan avec une valorisation correcte et une belle perspective de bénéfices! De la même façon, certains titres historiquement «growth» ont subi une telle correction qu’ils seraient presque considérés comme «value» avec la correction actuelle. Evidemment, en raison de la génération de cash flows des business model, nous ne les percevons pas comme de potentiels «value trap».

A cela s’ajoute évidemment la thématique du pricing power: il est crucial d’intégrer un environnement inflationniste plus structurel sur les prochaines années et seuls les titres ayant la capacité de protéger leurs marges sortiront par le haut en terme de performance.

2022 est et sera une année particulièrement stimulante et il reste encore plus de 6 mois pour détecter des opportunités. Diversification, actifs réels, choix pertinents des thématiques, … Les pistes ne manquent pas. Pour autant, le temps du «j’achète du Nasdaq et je fais mieux que Warren Buffet» est révolu!