Chronique produits structurés. Et si les prochaines années étaient celles du Fixed Income?

Les taux remontent, les spreads s’écartent… Et si les prochaines années étaient celles du Fixed Income? Je vous propose au travers de cet article de découvrir ou redécouvrir certains types d’obligations permettant souvent d’optimiser le ratio risque / rendement. Nous parlons évidemment des dettes subordonnées Hybrides Corporate, Bancaires AT1/Tier2 ou RT1/Tier 2 Assurances. De plus, la Recherche Crédit de Kepler Cheuvreux est spécialisée dans ces souches niches.

Les Hybrides Corporate sont des titres subordonnés émis par des sociétés non financières ayant une capitalisation conséquente. Ces titres sont dits hybrides car ils combinent des caractéristiques propres aux obligations (versement d’un coupon) et aux actions (maturités longues et un coupon optionnel dans certains cas, comme les dividendes).

De manière générale, ces obligations ont des maturités longues (minimum 60 ans ou perpétuelles) tout en étant rappelable à discrétion de l’émetteur entre 5 et 10 ans après l’émission. Considérées à la fois comme de la dette et des fonds propres par les agences de notation, elles sont émises par des sociétés notées Investment Grade et offrent un rendement attractif par rapport notamment aux souches senior unsecured. En termes de séniorité, elles se situent entre le capital et la dette subordonnée non-sécurisée, l’exposition est donc plus forte en cas de défaut de l’émetteur.

Les obligations Hybride Corporate possèdent une structure de coupon évolutive qui leur est propre:

Avant la date du premier rappel, le coupon est fixe. Si l’obligation n’est pas rappelée à la première date de rappel anticipé, le coupon devient flottant et est valorisé à Euribor + Spread à l’émission. A la seconde et la troisième date de rappel, les augmentations des coupons sont respectivement de +25 bps et de +75bps (parfois plus dans certains cas spécifiques).

Nous sommes donc en présence d’un émetteur Investment Grade qui va émettre une dette subordonnée.

A titre illustratif, un portefeuille composé d’obligations Hybride Corporate bénéficiant d’une liquidité quotidienne offre un rendement supérieur à 4% p.a.

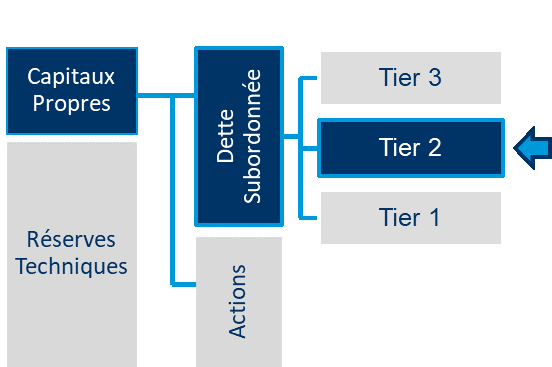

Le secteur bancaire européen est plus solide, mieux capitalisé, régulé et bien plus encadré qu’avant la grande crise financière. Désormais le coussin de capitaux propres des banques est plus épais et de meilleure qualité. Ces coussins de protection sont constitués de fonds propres, d’instruments de capital hybrides (AT1 et Legacy Tier 1), d’autres dettes subordonnées (Tier 2, Lower Tier 2, Upper Tier 2) et enfin de certaines dettes seniors de rang structurellement junior à d’autres passifs (les nouvelles Tier 3 et senior non preferred). Les pertes seront imputées en fonction du rang de séniorité de ces titres (les titres les plus risqués se voyant imputer les pertes en premier).

Les AT1 (pour Additional Tier 1) sont des titres de créance subordonnés de catégorie Tier 1 émis par des structures bancaires, dont la priorité de remboursement est supérieure aux actionnaires mais inférieure à tous les autres créanciers.

Ce marché, de plus en plus liquide, est constitué d’obligations ayant des maturités perpétuelles ne pouvant être rappelées qu’à partir de 5 ans. Les AT1 permettent aux investisseurs d’obtenir des rendements nettement supérieurs aux obligations classiques. A titre informatif, un portefeuille obligataire AT1 offre un rendement équivalent à supérieur à 5% p.a.

Il convient de rappeler que le risque de participation aux pertes en cas de difficulté de l’émetteur (première tranche impactée). Le paiement des coupons est discrétionnaire et dépendant du respect des normes réglementaires, et le remboursement du capital est sujet au respect des normes européennes et/ou du niveau minimum de capitaux propres disponibles.

La directive Solvabilité II de l’Union européenne exige que les assureurs évoluent vers un cadre de capitaux davantage fondé sur le risque. En vertu de la directive, la dette subordonnée de Catégorie 1 et Catégorie 2 est incluse dans les fonds propres et est admissible au titre de capital réglementaire.

La dette subordonnée peut être émise au titre de l’une des trois catégories de capitaux, sous réserve de critères d’admissibilité. Les obligations Tier 2 Assurance sont des titres de créances subordonnés de catégorie Tier 2, dont la priorité de remboursement est supérieure aux actionnaires et aux créanciers Tier 1, mais inférieure à tous les autres créanciers.

Les obligations Tier 2 d’assurance sont généralement émises avec une maturité de 30 ans et une possibilité de rappel à 10 ans. Ce type de souche obligataire ne participe pas aux pertes et si les coupons peuvent être différés en cas de non-respect du ratio de solvabilité, ils sont cumulatifs. A titre illustratif, un portefeuille composé d’obligations Tier 2 assurance offre un rendement supérieur à 2,2% p.a.

Les assurances peuvent émettre des souches RT1, qui sont l’équivalent des AT1 dans le secteur des assureurs européens. Les RT1 sont des souches obligataires perpétuelles avec un rappel anticipé possible à 10 ans. Le paiement des coupons est discrétionnaire et non cumulatif. Comme les AT1, le paiement des coupons et remboursement du capital sont sujets au respect d’un niveau de ratio de solvabilité minimum.

Si les RT1 peuvent participer aux pertes comme les AT1, il n’y a pas de régime de bail-in que le régulateur peut imposer comme c’est le cas sur les banques; enfin, leurs notations sont nettement supérieures car les assureurs européens sont bien mieux notés que leurs pairs bancaires.

A titre informatif, un portefeuille obligataire RT1 offre un rendement équivalent à 4.2% p.a.

L’émission d’obligations vertes, permettant de financer des projets contribuant à la transition écologique, a connu un essor spectaculaire sur la dernière décennie. Un total d’environ 1,5 trillion de dollars a été émis depuis 2008. Cependant, ces obligations vertes ne sont pas les seules obligations ESG. Fin 2020, les «Green Bonds» représentaient environ 56% du marché mondial des obligations ESG. Sur la même période, les «Social Bonds» représentaient environ 23% du marché mondial et les «Sustainable Bonds» environ 19% (source: Kepler Cheuvreux Credit Research).

Les fonds levés par les «Social Bonds» sont exclusivement utilisés pour répondre à un problème social spécifique et/ou obtenir des répercussions sociales positives tandis que ceux levés par les «Sustainable Bonds» financent ou refinancent une combinaison de projets verts et sociaux.

Chaque émetteur doit publier des rapports annuels présentant des indicateurs clés de performance durables et une allocation claire des fonds dans le respect du «Green Bond Framework», assurant aux investisseurs une totale transparence.

A titre illustratif, les portefeuilles obligataires responsables proposés par la Recherche Kepler Cheuvreux permettent d’obtenir un rendement supérieur à 3% p.a.

Grâce à la mise en place d’Actively Managed Certificates (AMC), de nombreux investisseurs bénéficient des recommandations et sélections de la Recherche Crédit de Kepler Cheuvreux. Ce format d’investissement, complètement modulable selon les objectifs d’investissement, permet à l’investisseur de choisir son degré d’autonomie dans la gestion de l’AMC.