La hausse de la volatilité et la baisse de la visibilité bénéficient aux actions suisses.

La volatilité remonte sur les marchés actions. Le regain pandémique et les incertitudes du variant omicron; le pivot de la Fed vers une politique monétaire plus agressive; les incertitudes en Chine; les pénuries et la hausse des prix et des salaires… tous ces facteurs nourrissent à nouveau les craintes d’un scénario «stagflation-lite» basé sur un affaiblissement possible de la croissance de l’activité économique et la persistance de pressions inflationnistes élevées.

Dans ce contexte, les actions suisses large cap retrouvent de l’intérêt - au moins en relatif – grâce à leur caractère de croissance défensive (pharmacie, alimentaire et boisson…). Certes, elles sont un peu chères. Le SMI se négocie ainsi autour de 18x les bénéfices attendus à 12 mois. Une partie de ce niveau élevé reflète la faiblesse des taux d’intérêt réels, mais si on compare la valorisation du SMI avec celle de l’Euro Stoxx, on voit que le ratio se situe dans le haut de la fourchette des 20 dernières années.

La qualité a un prix. Cela étant, la croissance des bénéfices est robuste, avec des anticipations pour 2022 et 2023 relativement raisonnables par rapport à ce qu’on peut voir sur les autres principaux marchés boursiers. La croissance de l’activité va ralentir en 2022, mais probablement moins en relatif que dans le reste de l’Europe si l’on en croit les indices KOF et PMI.

Surtout, les entreprises suisses ont réussi à maintenir un niveau de marges structurellement plus élevé que celui de leurs homologues européennes, ce qui devrait leur permettre d’absorber au moins partiellement la hausse de leurs coûts.

Le franc s’est fortement apprécié en termes nominaux face à l’euro (+4%, au plus haut depuis 2015). Pour autant, ce qui compte en termes de compétitivité, c’est le change effectif réel, une fois pris en compte l’écart d’inflation avec les pays partenaires. Une façon simple de s’en convaincre est de prendre l’exemple suivant. Vous passez vos vacances dans un pays A, le change est de 1 pour 1, vous payez 100 votre chambre d’hôtel dans votre devise. L’année suivante, le pays dévalue sa devise de 50%. Vous flairez la bonne affaire et vous vous dites que vous allez pouvoir bénéficier de la suite Deluxe, puisque vous allez payer deux fois moins cher. Si toutefois, suite à la dévaluation, l’inflation dans le pays en question grimpe de 100%, adieu la Deluxe: vous allez à nouveau payer votre chambre 100, malgré un change divisé par deux. La compétitivité du pays n’aura pas changé en dépit de la baisse nominale de son cours de change.

Dans le cas de la Suisse, malgré l’appréciation nominale du franc, le change réel a baissé par rapport à 2020 (-3%) et se situe sur un niveau inférieur à sa moyenne des 10 dernières années. La compétitivité du franc s’est donc accrue. La raison: une inflation suisse inférieure à celle du reste du monde (1,5% en glissement annuel en novembre, contre 4,1% en zone euro et 6,2% aux Etats-Unis). Avoir une inflation inférieure à celle de ses partenaires permet, à taux de change nominal constant, de gagner en compétitivité. Les aficionados se souviendront de la politique de désinflation compétitive que la France avait essayé de mettre en place au début des années 1990. C’est aussi ce qui se passe au Japon depuis des années : l’inflation y étant très faible, le yen est très compétitif, ce qui aide les exportateurs nippons.

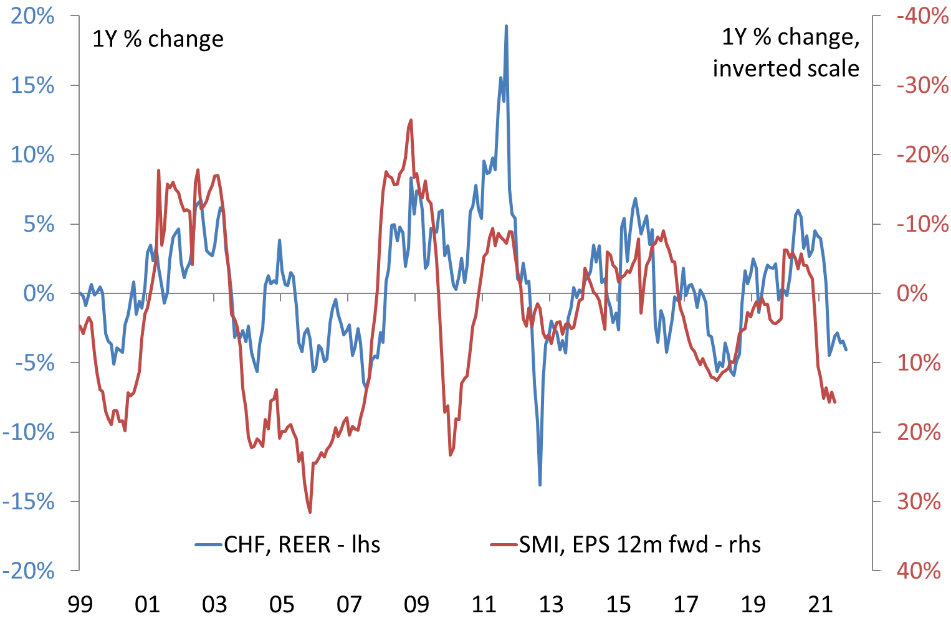

Le graphique suivant montre la relation entre le franc en termes réels et la croissance des bénéfices par actions des entreprises du SMI sur un an. La corrélation est significative (55%). Les entreprises suisses profitent de la baisse du taux de change réel.

Tant que l’inflation suisse restera inférieure à celle des autres pays, l’impact du change sur l’activité et les profits des entreprises devrait rester limité. Il n’y a donc aucune urgence économique pour la BNS d’intervenir pour freiner l’appréciation du franc et, de fait, le montant de ses interventions (5,5 milliards au premier semestre) a chuté cette année par rapport à 2020 (110 milliards).

Toutes ces considérations nous ont conduits à réaugmenter début novembre la part des actions suisses dans notre allocation actions, après leur sous-performance des premiers mois de 2021. La question de long terme pour le marché suisse est celle de la relation bilatérale avec l’Union européenne suite à la rupture des négociations sur l’accord cadre. Le statu quo peut perdurer un certain temps, mais à terme, la Suisse risque de progressivement perdre l’accès au marché européen ou de devoir négocier au cas par cas et au fur et à mesure que les standards européens seront revus en hausse.