Chronique produits structurés. Et s’il y avait du bon dans le retour de la volatilité?

L’environnement de taux bas et de faible volatilité a depuis 10 ans poussé les investisseurs dans leurs retranchements. Les acteurs du marché se sont tournés vers des produits plus risqués pour accomplir leurs objectifs de rendement: une performance indexée au sous-jacent le moins performant d’un panier (plus communément appelé «Worst-Of»), barrières de protection du capital moins avantageuses, exposition crédit ou obligataire au marché High Yield, subordonné ou même perpétuel… Cependant, la politique monétaire en place a permis de maintenir une liquidité optimale sur le marché, limitant l’impact d’une crise, même sur les segments d’investissement les plus risqués. Cet environnement a contribué à la rareté des opportunités d’investissement garantissant la totalité du capital, faute de rendement.

L’intensification du conflit russo-ukrainien, les inquiétudes subsistantes de la Covid-19 et la remontée des taux ont contribué à un rebond significatif de la volatilité sur les dernières semaines – et avec lui la réapparition d’opportunités 100% capital garanti. Ces solutions permettent aux investisseurs de verrouiller un niveau de rendement attractif par rapport aux moyennes historiques sur les 3 à 10 prochaines années en sécurisant au maximum le capital.

Avec des taux plus élevés et des spreads de crédit en hausse, il est tout simplement possible d’obtenir à nouveau un coupon fixe ou variable positif avec des notations largement Investment Grade. En fonction de sa vue sur le marché des taux, l’investisseur peut ajuster sa typologie de coupon pour les années à venir.

Les callables notes sont directement liées à l’émission d’une dette de la part d’un émetteur bancaire, tout comme un taux fixe classique. Cependant, en acquérant cette dette au travers d’une callable note, l’investisseur donne simultanément le droit à l’émetteur de rappeler le produit de manière anticipée. En raison de la volatilité actuelle sur le marché des taux d’intérêts, ces notes ont reçu un regain d’intérêt particulièrement marqué.

Ainsi, chaque année, l’investisseur reçoit un coupon fixe. Si l’émetteur active le rappel anticipé, alors l’investisseur reçoit l’intégralité du capital investi ainsi que le dernier coupon de la période. Si le rappel anticipé n’est jamais activé, alors l’investisseur reçoit l’intégralité de son capital à l’échéance. Le taux est donc certain, c’est la maturité du produit qui sera inconnue.

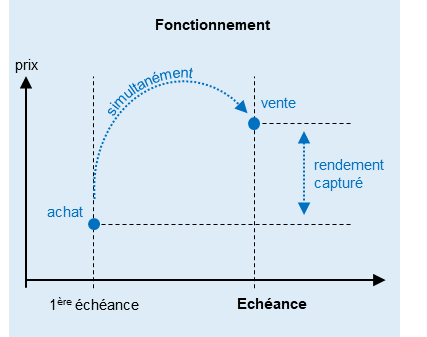

Dans un contexte de marchés «parfaits» où aucun arbitrage ne serait possible, le prix de la protection contre le risque de crédit d’un indice (exemple: iTraxx Europe Main) serait égal à la somme des prix des protections individuelles sur les entités de référence le composant.

Cependant, un décalage peut être détecté, il est alors possible de capturer un arbitrage en achetant de la protection sur l’indice de crédit et en vendant de la protection sur chacune des entités composant l’indice. L’investisseur n’est alors pas exposé au risque de crédit sur les entités de référence car la transaction représente une couverture parfaite.

L’arbitrage capturé («Skew») est alors léveragé et packagé dans une Note: la Skew Note. En acquérant ce produit, l’investisseur reçoit chaque année un coupon fixe bonifié chaque année jusqu’à l’échéance.

NB: Bien que ce produit soit à capital garanti, le client s’expose à une plus forte volatilité de sa valorisation en contrepartie d’un rendement boosté. Ces produits sont illiquides et doivent être portés jusqu’à maturité pour bénéficier de la garantie en capital.

L’Union européenne a mis en place depuis 2005 un marché du carbone pour mesurer, contrôler et réduire les émissions de son industrie et de ses producteurs d’électricité. Le marché carbone est une pierre angulaire de la politique énergie-climat européenne dont les principes sont:

- Limiter et réduire les émissions de gaz à effet de serre

- Atteindre des réductions d’émissions à moindre coût

- Une part croissante des émissions mondiales couvertes par un prix du carbone

En acquérant une Carbone Note, l’investisseur n’investit pas directement sur le marché du CO2. Le nominal investi est utilisé afin de mettre en place un arbitrage sur ce marché, en achetant des contrats Spot d’émission de CO2 que l’émetteur revend simultanément à terme.

Le résultat de cette opération permet de garantir un rendement supérieur au et cela sans risque sur le capital à maturité. L’investisseur récupère donc l’intégralité du capital et la performance dans tous les cas (sauf en cas de défaut de l’émetteur ou de son incapacité à mener à bien la formule).

NB: Bien que ce produit soit à capital garanti, le client s’expose à une plus forte volatilité de sa valorisation en contrepartie d’un rendement boosté. Ces produits sont illiquides et doivent être portés jusqu’à maturité pour bénéficier de la garantie en capital.

L’environnement de taux bas, couplé à une très faible volatilité, a conduit les investisseurs à se diriger vers des produits de type autocall portant un risque de perte en capital à l’échéance. En échange d’un gain conditionnel – par capitalisation ou par distribution – l’investisseur acceptait le risque de perte en capital en cas de forte baisse du sous-jacent à l’échéance. Si on observait une hausse du sous-jacent pendant la durée de vie de l’investissement, le produit est rappelé de manière automatique (autocall) et l’investisseur récupère l’intégralité du nominal investi.

Dans le contexte actuel, les investisseurs sont en mesure d’obtenir le meilleur des deux mondes: (i) une exposition au marché actions permettant d’obtenir de manière conditionnelle le paiement d’un gain pouvant aller jusqu’à 6% p.a., en cas d’une performance neutre, légèrement baissière ou haussière du sous-jacent et (ii) la garantie de 100% du capital, quel que soit le niveau du sous-jacent. Ces structures sont elles aussi «autocall», intégrant un mécanisme de remboursement anticipé automatique en cas de hausse des marchés.

Les produits à capital garanti sont des produits dits «Buy and Hold». Pour pouvoir bénéficier de la protection, les investisseurs doivent conserver le produit jusqu’à l’échéance. Toute sortie anticipée s’effectue selon les conditions de marchés du jour, et le gain ou la perte en capital ne peuvent être mesurées à priori.