«Ne mets pas tous tes œufs dans le même panier!» Qui n’a pas entendu au moins une fois dans sa vie ce sage adage?

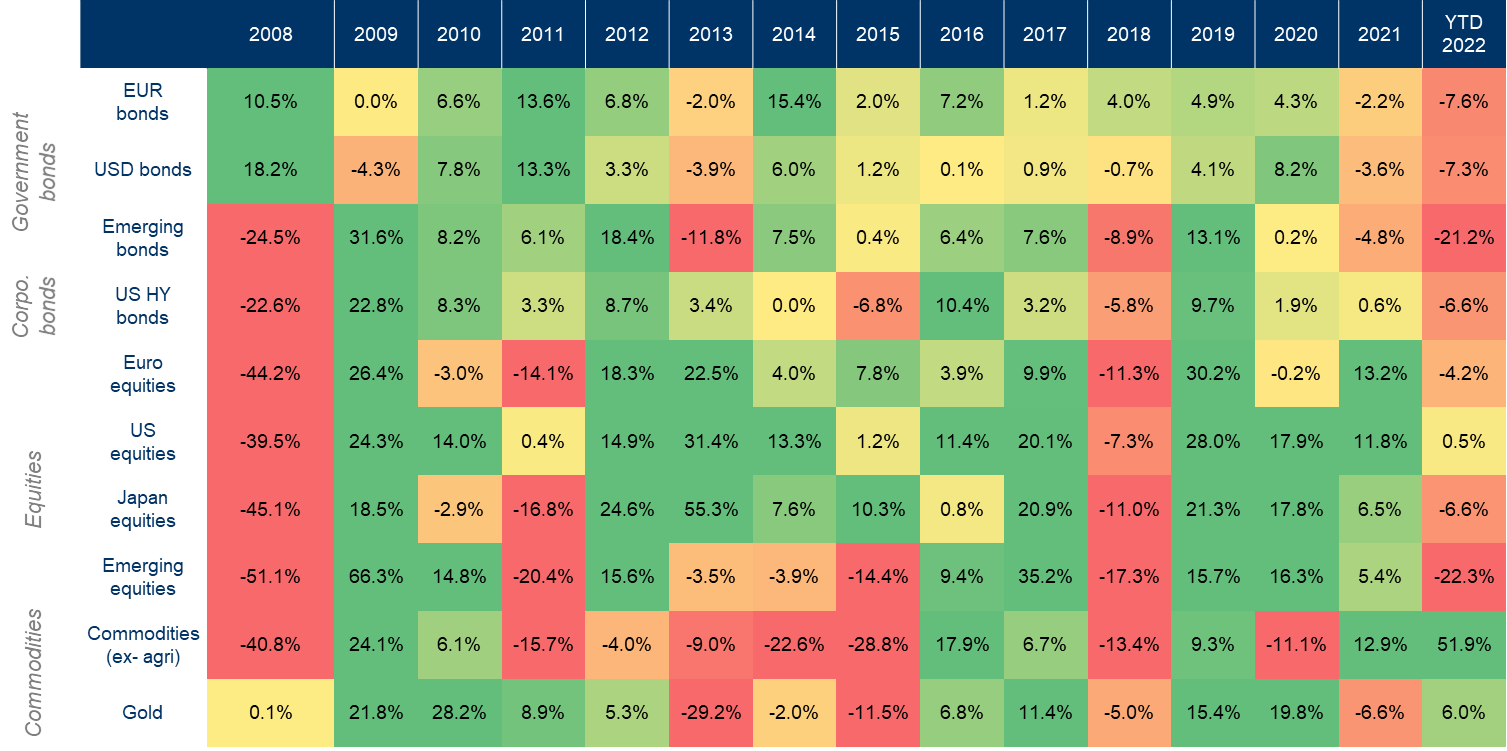

Avant d’explorer les opportunités offertes par une stratégie diversifiée, penchons-nous d’abord sur les performances historiques des principales classes d’actifs. Le tableau ci-dessous récapitule les performances annuelles des 11 principales classes d’actifs depuis 2008:

En regardant le récapitulatif des performances sur les 15 dernières années, on ne peut qu’observer la complémentarité des différentes classes d’actifs. Alors oui, les plus sceptiques diront que quand tout va mal, tout se corrèle… Mais force est de constater qu’il existe toujours au moins une classe d’actifs résiliente dans l’année.

Prenons l’exemple de 2022: une allocation diversifiée prenant en compte les matières premières est en mesure d’obtenir un rendement positif, sans être un gourou et avoir anticipé qu’il fallait tout miser sur Shell!

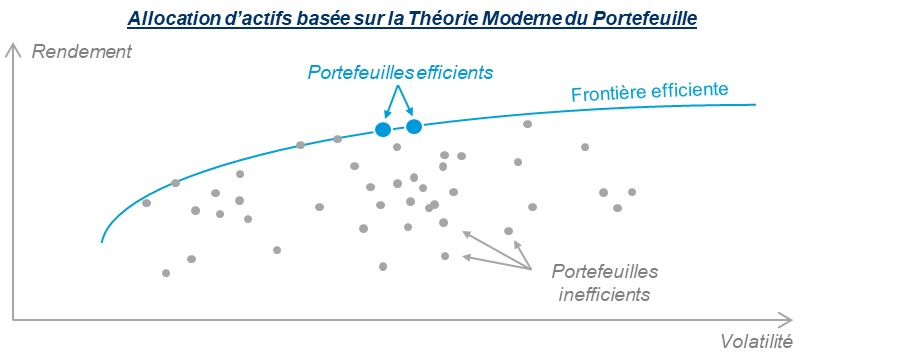

C’est en 1952 qu’Harry Markowitz développe la théorie moderne du portefeuille. L’économiste estime qu’une allocation doit s’effectuer en fonction de la corrélation des actifs investis, permettant d’optimiser le couple rendement / risque du portefeuille dans sa globalité.

Pour chaque objectif de rendement, Markowitz explique qu’il existe un portefeuille minimisant la volatilité: la frontière efficiente. Ainsi, en construisant son portefeuille, un investisseur doit se rapprocher le plus possible de la frontière efficiente.

De nombreux fonds d’investissement ont basé l’essence même de leur stratégie sur cette théorie, dont les CTA, ou Commodities Trading Advisors. Pour la plupart, l’allocation multi-asset s’effectue sur la base de la théorie moderne du portefeuille, tout en exploitant les tendances observées sur chaque classe d’actifs (trend following). A fin 2021, plus de 300 milliards de dollars étaient investis sur ces typologies de fonds.

En premier lieu car les investisseurs introduisent très souvent des contraintes fortes liées à leurs préférences ou leurs obligations d’investissements: pas de matières premières, un minimum en obligations, etc. Ils introduisent donc des biais qui limitent les choix optimaux de l’algorithme d’allocation.

Vient évidemment ensuite la façon donc l’investisseur décide d’allouer entres les différents actifs. Quantitatif? Discrétionnaire? Selon un modèle de suivi de tendances? Selon un budget de risque?

Une pratique de marché courante est d’étudier les différentes séries financières du passé et d’en déduire des conclusions afin de produire le modèle le plus efficient possible… Efficience évidemment déterminée a posteriori et qui a souvent du mal à s’adapter aux nouveaux paradigmes apparaissant chaque année. Quand un modèle est trop basé sur les analyses et simulations de performances passées, il est victime «d’overfitting». Bien qu’intellectuellement très intéressant, ce n’est malheureusement qu’un pauvre gage de performance future.

Une des pistes les plus intéressantes à creuser et offrant des solutions particulièrement attractives est la combinaison entre la «machine» et l’homme.

Il convient non plus d’utiliser les données passées pour définir un modèle qui fonctionne après coup, mais d’utiliser les technologies d’apprentissage automatique («machine learning») afin que des algorithmes puissent changer les allocations en cas d’exposition à de nouvelles données et informations pertinentes. On programme des logiciels qui sont donc capables d’apprendre sans avoir été explicitement construits à cet effet; ainsi, le modèle d’investissement s’adapte et évolue continuellement.

Il ne s’agit plus ici de «backtesting», mais bien d’un ajustement a priori. Le machine learning permet d’identifier les informations importantes au sein de données financières et de proposer un changement d’allocation.

L’objectif de l’article n’est pas de rentrer en détails dans les méthodes de machine learning, mais plutôt de sensibiliser le lecteur à deux choses:

- Une allocation bien diversifiée sans de trop grandes contraintes est génératrice de performance.

- Il est nécessaire de combiner une approche quantitative et qualitative en évitant le biais des modèles avec des paramètres calibrés sur les données passées.

Les premiers résultats que Kepler Cheuvreux Solutions testent en ce moment même sur l'apprentissage séquentiel sont particulièrement encourageants et prometteurs dans le cadre d’allocations diversifiées.

Nul doute que l’intelligence artificielle peut servir sur FaceBook et Netflix, mais également pour améliorer le profil rendement/risque de votre portefeuille!