Graphique de la semaine de NN IP. Comment les investissements qualité-valeur peuvent générer des rendements alors que l'inflation monte en flèche.

Alors que 2022 touche à sa fin, les investisseurs sont confrontés à deux défis liés: l'inflation galopante et la réponse agressive des banquiers centraux qui tentent de ralentir la croissance des prix en augmentant les taux d'intérêt et en annulant leurs programmes d'achat d'actifs.

Les stratégies d'actions/dividendes peuvent aider les investisseurs à faire face à ces pressions du marché en recevant des liquidités aujourd'hui plutôt qu'en promettant une croissance future. Bien que ces stratégies d'investissement basées sur la valeur puissent avoir leurs propres pièges, une approche de gestion active des actifs qui intègre des critères ESG et se concentre sur la capacité des entreprises à verser des dividendes peut aider les investisseurs à éviter les «pièges de valeur» (Value Trap).

Novembre 2021 a été un moment important pour les investisseurs en actions. Après avoir soutenu pendant des mois que l'accélération de l'inflation était causée par des forces «transitoires», le président de la Réserve fédérale, Jerome Powell, a déclaré aux législateurs américains que c'était «probablement le bon moment pour retirer ce mot». En reconnaissant que l'inflation se révélait plus persistante que prévu, Powell a signalé un changement d'orientation par rapport à la politique monétaire accommodante qui avait prévalu pendant plus d'une décennie. Pour les investisseurs, cela signifiait la fin d'un marché façonné par des taux d'intérêt ultra-bas qui avaient bénéficié à des stratégies de «croissance» axées sur les bénéfices futurs des entreprises et leur potentiel à surperformer le marché au fil du temps. Un passage à l'investissement «value» était en cours.

La décision de la Fed et d'autres banques centrales de resserrer leur politique monétaire, y compris l'annulation des soi-disant programmes d'assouplissement quantitatif, a laissé les investisseurs face à des choix difficiles. Si le zèle des banques centrales à maîtriser l'inflation conduit à un resserrement excessif et à une récession économique, elles pourraient réagir en adoptant une politique monétaire plus accommodante qui relancerait à nouveau l'investissement de croissance. En revanche, si nous nous dirigeons vers des anticipations d'inflation intégrées plus élevées et des taux d'intérêt plus normalisés, cette combinaison soutiendrait les stratégies de valeur, qui recherchent des sociétés qui se négocient actuellement en dessous de leur valeur fondamentale.

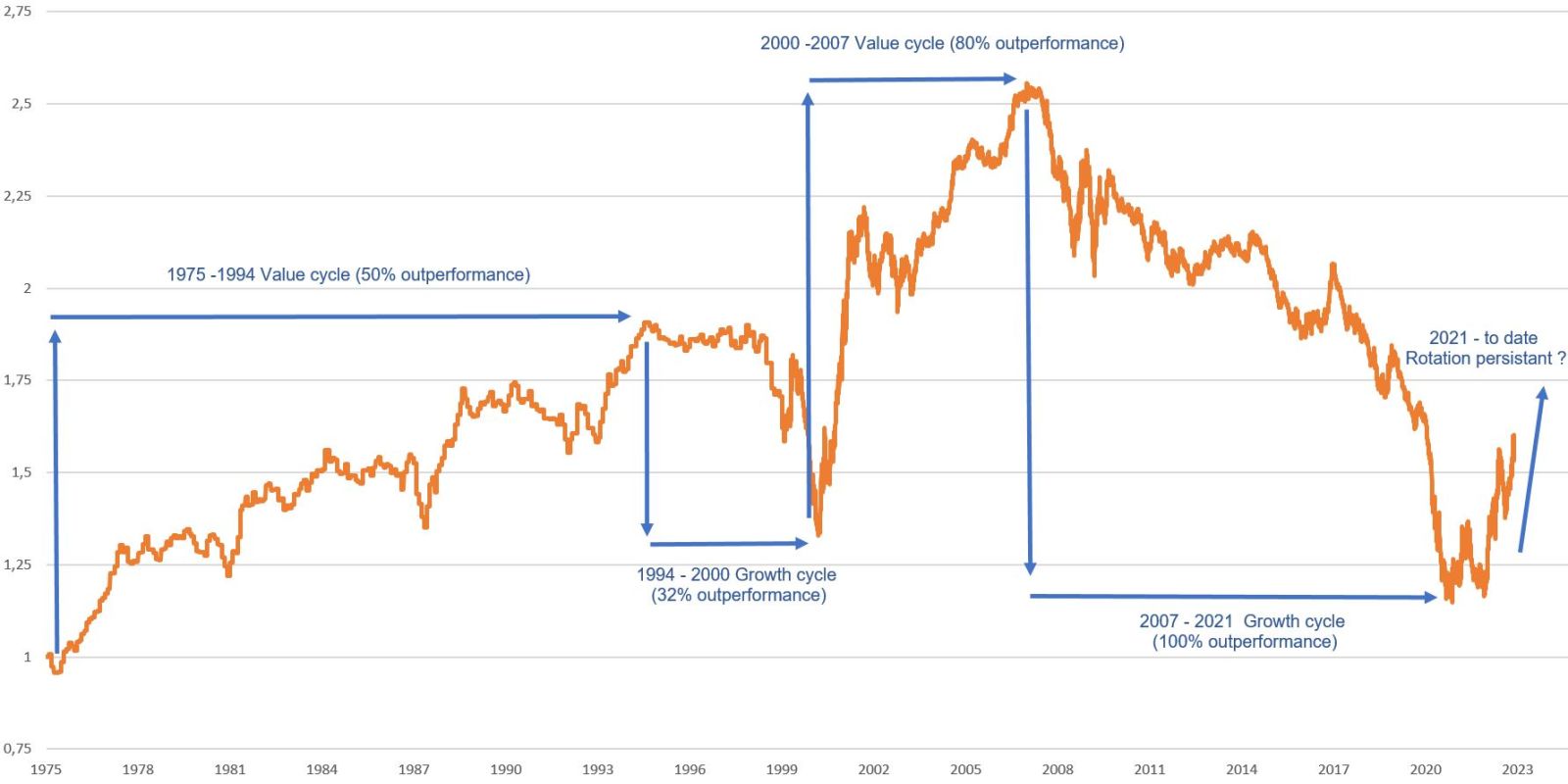

Lorsque le cycle croissance-valeur change de cap, généralement à la suite de changements politiques majeurs en réponse à une crise mondiale, la nouvelle direction peut persister pendant des années, comme le montre notre graphique de la semaine. Dans cette optique, les investisseurs pourraient envisager d'augmenter leur allocation aux stratégies de valeur, en particulier compte tenu de l'incertitude des perspectives.