Graphique de la semaine de NN IP. Toujours sous-pondéré en actions.

Les actions mondiales ont été stimulées par des forces opposées au cours de la dernière semaine. D’une part, la conférence de presse du FOMC a été belliciste et a encore anéanti les espoirs d’un changement rapide de politique. Le secteur technologique sensible aux taux, qui avait déjà souffert de faibles résultats au cours des semaines précédentes, a été le plus touché.

D’autre part, les rumeurs en Chine sur la fin des politiques zéro Covid ont provoqué un certain optimisme quant à la croissance que nous n’avons pas vu depuis un moment. Les secteurs sensibles aux produits de base et de l’énergie en ont le plus bénéficié. Cette divergence des rendements sectoriels explique en grande partie la récente sous-performance de l’Europe aux États-Unis.

La saison des résultats du T3 est presque terminée. 90% du S&P 500 a publié, dont 70% ont dépassé les attentes. Le rythme moyen de 4% est modeste si l’on tient compte des fortes révisions à la baisse qui avaient été communiquées avant les rapports du T3.

En termes absolus, les bénéfices trimestriels ont augmenté de 4%, tandis que les revenus ont augmenté de 12%. Nous nous attendons à ce que les marges restent sous pression, car les entreprises auront de plus en plus de mal à répercuter les coûts plus élevés sur leurs clients, en particulier en période de ralentissement de la croissance économique. Nous nous attendons à ce que les bénéfices américains restent stables en 2023 et que les bénéfices européens chutent de 10%.

Pour l’instant, nous maintenons notre sous-pondération modérée des actions, qui existe depuis longtemps, car les perspectives de croissance économique et de croissance des bénéfices restent sombres.

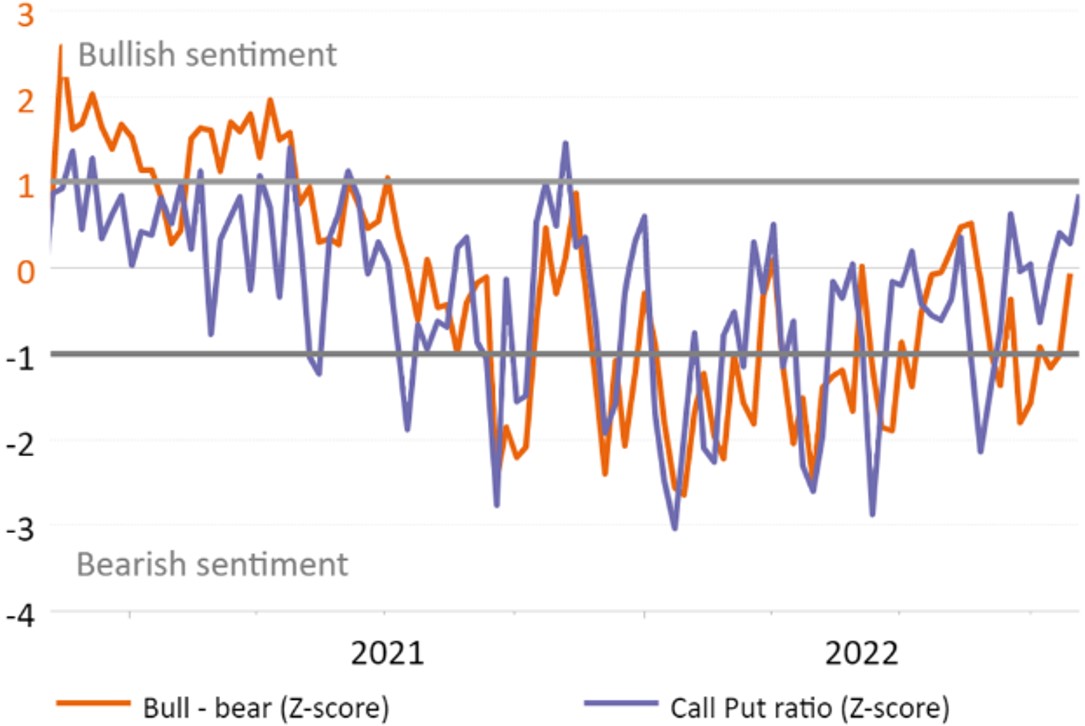

De plus, l’inflation restant élevée, nous estimons que les banques centrales ont peu de marge de manœuvre pour devenir moins bellicistes. Pendant ce temps, les indicateurs de confiance, tels que le ratio haussier/baissier, le ratio put/call et le VIX, qui étaient en territoire d’achat à contre-courant pendant la majeure partie de l’année, sont devenus neutres récemment, comme vous pouvez le voir dans notre graphique de la semaine. Le positionnement sur les contrats à terme sur le S&P 500 reste faible.