Graphique de la semaine de NN IP. Cet optimisme peut s'avérer prématuré.

Novembre a-t-il donné aux investisseurs un avant-goût de ce que pourrait être 2023? Toutes les classes d'actifs, à l'exception du pétrole et du dollar américain, ont progressé au cours du mois. Le catalyseur a été les chiffres d'inflation légèrement inférieures aux attentes, qui ont ouvert le débat sur la vitesse des hausses de taux, le niveau du taux terminal et la durée de la période pendant laquelle les banques centrales maintiendront les taux à ce taux terminal.

En ce qui concerne la rapidité des hausses de taux, un pas loin des hausses de 75 points de base ne devrait pas être une surprise, compte tenu des hausses cumulées déjà effectuées par la Fed et du pic d'inflation. Sur le second point, nous avons revu à la hausse notre estimation du taux terminal en zone euro de 2,5% à 3%; pour les Etats-Unis, nous voyons toujours 5-5,25%. Ces niveaux seront atteints au premier trimestre. L'incertitude est la plus élevée sur la durée de leur maintien, qui dépendra de la dynamique de l'inflation.

Nous nous attendons à ce que l'inflation se normalise à mesure que certains moteurs se dissipent. Les problèmes de chaîne d'approvisionnement sont en train d'être résolus, les stocks augmentent et la tendance à la baisse des prix des logements devrait également entraîner un ralentissement de l'inflation du logement. Les anticipations d'inflation restent bien ancrées et la spirale prix-salaire ne s'est pas amorcée, malgré des marchés du travail tendus.

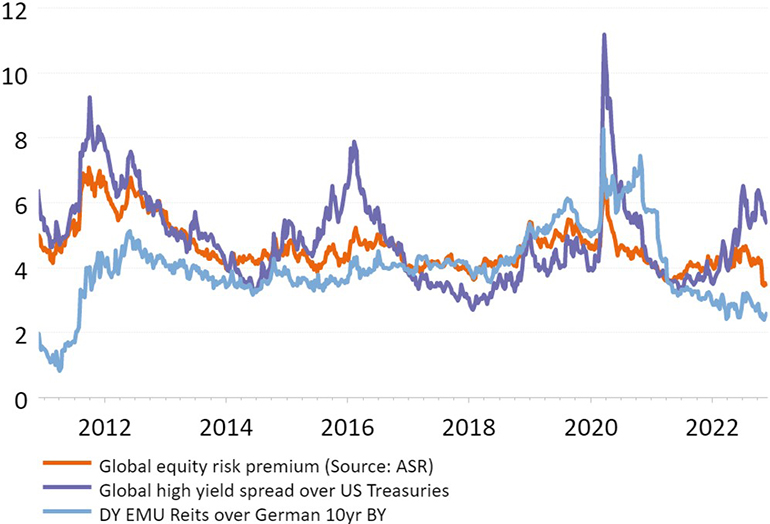

Les marchés ont récemment adopté une vision optimiste et anticipent déjà une première baisse des taux par la Fed fin 2023. Cela a fait grimper les valorisations de tous les actifs risqués. Notre graphique de la semaine illustre l'évolution des primes de risque au cours des 12 dernières années. La prime de risque des actions et le spread des obligations d'Etat italiennes ont chuté à des plus bas, tandis que le haut rendement mondial offre toujours une prime de 550 points de base par rapport aux bons du Trésor américain à 5 ans, ce qui est proche de la moyenne à long terme.

Cet optimisme peut s'avérer prématuré. Les perspectives de bénéfices pour 2023 sont négatives et nous pensons que la croissance des bénéfices sera bien inférieure aux estimations actuelles du consensus. La croissance des revenus ralentira et les marges seront de plus en plus sous pression.

La crise énergétique n'est pas terminée et continuera de peser sur la consommation, la rentabilité et les investissements. Les gouvernements tentent d'atténuer la douleur en fournissant des mesures de relance, mais ils doivent garder un œil sur leurs finances publiques. La viabilité de la dette reste importante, et si elle est ignorée, comme le Royaume-Uni l'a douloureusement appris, les justiciers obligataires feront le travail et recentreront les politiciens.

Qu'est-ce que cela signifie pour notre allocation d'actifs tactique? Les prochains mois s'annoncent difficiles pour les investisseurs. Les rendements en espèces sont redevenus positifs, offrant une alternative à court terme. Aux Etats-Unis, les rendements réels sont positifs. La politique monétaire suivra une tendance au resserrement pendant encore un trimestre, et la croissance économique et des bénéfices suivra une tendance à la baisse. Les tensions politiques dans diverses régions restent difficiles. C'est pourquoi notre allocation d'actifs actuelle est prudente. Nous avons une sous-pondération des actions, conformément à nos signaux descendants négatifs, et une position neutre sur les autres actifs.

Néanmoins, nous pensons qu'au cours des 12 prochains mois, un certain nombre de variables vont soit se stabiliser, comme pour la politique monétaire, soit s'améliorer, ce qui est le cas pour les perspectives de croissance. Cela pourrait conduire à un processus de creux pour les actifs risqués et, à terme, à un rebond durable. D'ici là, les perspectives des actifs risqués sont… risquées.