Graphique de la semaine de NN IP. Les estimations de croissance des bénéfices pour 2023 sont encore trop élevées.

Les vents contraires à la croissance persistent plus longtemps que prévu en Chine, et ils continuent de s'intensifier en Europe. Le principal problème reste les prix élevés de l'énergie, qui ont un impact sérieux sur les dépenses des ménages, qui à leur tour grignotent les bénéfices des entreprises. L'économie de la zone euro a encore progressé de 0,2% en glissement trimestriel au troisième trimestre, mais il semble peu probable qu'une récession soit évitée au cours des prochains trimestres. En fait, l'anticipation consensuelle d'une contraction de l'économie de 0,1% en 2023 nous semble trop optimiste. La disparition de la relance, le frein majeur de l'inflation et le resserrement brutal des conditions financières devraient, selon nous, pousser l'économie dans une récession plus profonde. Dans ce contexte, plusieurs porte-parole de la BCE ont mis en garde contre le risque d'un resserrement excessif de la politique monétaire. Il semble maintenant que le taux directeur sera relevé de 50 points de base lors de la réunion de décembre de la banque après les deux hausses de 75 points de base en septembre et octobre.

C'est une histoire similaire aux États-Unis, un certain nombre de porte-parole de la Fed ayant signalé que le rythme de resserrement devrait ralentir à 50 points de base en décembre. Ils ont noté que la dynamique de l'inflation pourrait s'essouffler et que la surchauffe du marché du travail se refroidirait. Cela, à notre avis, ne sera pas suffisant pour que la Fed envisage une pause car elle a déclaré qu'elle avait encore du chemin à parcourir avant d'atteindre le taux terminal. Mais le message est de plus en plus qu'une plus grande attention sera accordée aux effets retardés de la politique monétaire maintenant que les taux sont en territoire restrictif.

Les indicateurs de sentiment à court terme comme les ratios put/call et haussier/baissier ne sont plus en territoire contraire: les deux sont revenus au neutre. Le positionnement sur les contrats à terme du S&P 500 a également fortement augmenté ces dernières semaines et est désormais proche de ses plus hauts de l'année. Nous maintenons notre sous-pondération modérée des actions mondiales, en partie à cause de ces indicateurs de sentiment.

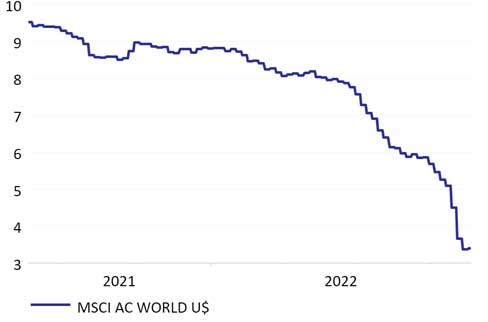

Plus important, cependant, est la tendance à la baisse des estimations des bénéfices de l'année prochaine. Pour l'instant, les attentes consensuelles de croissance des bénéfices sont toujours en territoire positif, comme vous pouvez le voir dans notre graphique de la semaine, ce que nous avons du mal à comprendre dans un environnement de ralentissement de la croissance économique et de pression croissante sur les marges des entreprises. Nous nous attendons à ce que les prévisions de bénéfices se détériorent jusqu'à ce que les principales données macroéconomiques se stabilisent. Ce n'est qu'alors que les investisseurs commenceront à se concentrer sur la phase de reprise.

L'autre condition d'une reprise durable des marchés est la baisse de l'inflation, ce qui donne aux banques centrales la possibilité d'arrêter de relever les taux. Pour l'instant, le marché du travail semble encore trop tendu pour que cela se produise.