Le recyclage des pétrodollars est un processus en place depuis les années 1970. Cependant, de multiples facteurs géopolitiques et économiques pourraient remettre en cause sa suprématie.

En juillet dernier, le président américain Joe Biden s'est rendu en Arabie saoudite pour rencontrer le prince héritier Mohammed bin Salman. A l'issue de cette rencontre, M. Biden a déclaré qu'il s'attendait à ce que le Royaume prenne «d'autres mesures» pour accroître l'offre de pétrole dans les «prochaines semaines».

Un mois plus tard, les saoudiens ont pris la direction opposée, en déclarant être prêts à réduire la production pour corriger la récente baisse des prix du pétrole «entraînée par la faible liquidité du marché à terme et les craintes macroéconomiques». Le ministre saoudien du pétrole a déclaré vouloir travailler sur un nouvel accord avec l’Opep en vue de 2023.

Pour de nombreux observateurs, ce désaccord majeur entre les Etats-Unis et l'Opep doit être considéré comme la fin du système des pétrodollars, un changement de paradigme ayant des implications majeures pour le système financier et l'ordre mondial.

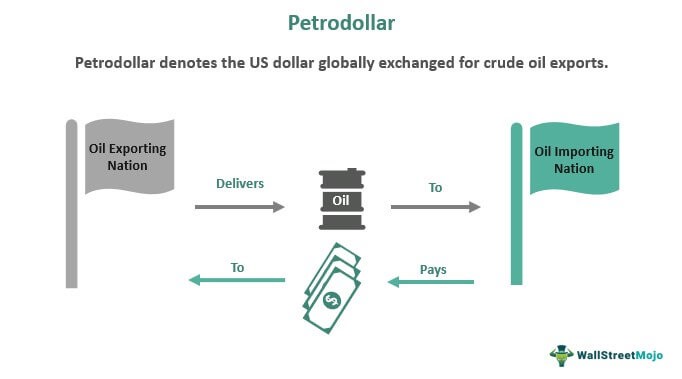

Les pétrodollars ne sont pas une monnaie. Il s'agit simplement de dollars américains échangés contre des exportations de pétrole brut. Ce terme a pris de l'importance sur le plan économique et politique au milieu des années 1970, dans un contexte d'interdépendance croissante entre les États-Unis et les exportateurs de pétrole brut.

En août 1971, le président américain Nixon a annoncé la fin de la «convertibilité du dollar américain en or». La dépendance du reste du monde vis-à-vis du dollar américain a commencé à diminuer. Les Etats-Unis ont dès lors cherché à augmenter la demande de dollars par d'autres moyens.

En 1979 est née la Commission mixte américano-saoudienne sur la coopération économique. Dans le cadre de cet accord «Pétrole contre dollars», l'Arabie Saoudite doit respecter les clauses suivantes:

- Vendre son pétrole au reste du monde dans une seule devise, le dollar américain;

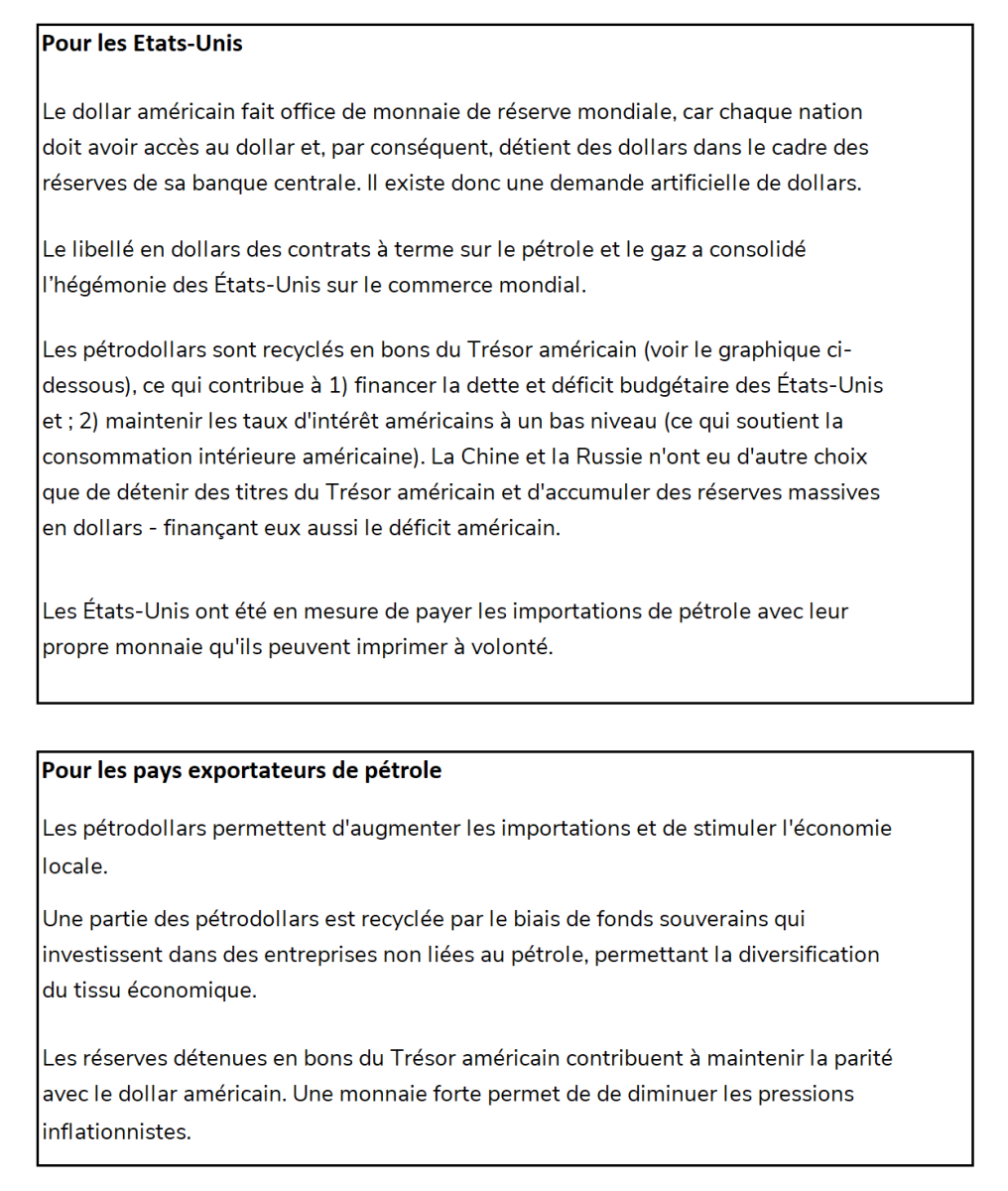

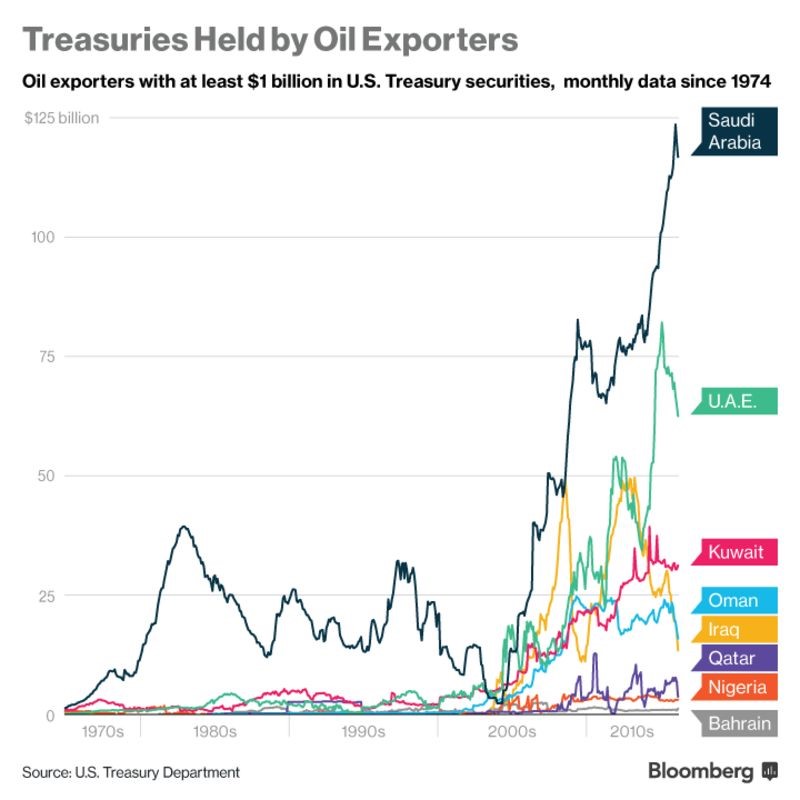

- Réinvestir ses réserves excédentaires en dollars dans des titres du Trésor américain et des entreprises américaines (qui contribuent à améliorer les infrastructures de l'Arabie saoudite par le biais de transferts de technologie).

En échange, les Etats-Unis fournissent une garantie de sécurité à l'Arabie saoudite.

L'accord «pétrole contre dollars» a ensuite été étendu à d'autres pays de l'Opep.

Comme mentionné ci-avant, le dollar américain est la monnaie de réserve mondiale depuis les années 1970. Cependant, de multiples facteurs géopolitiques et économiques pourraient remettre en cause cette suprématie.

La tendance à la dé-dollarisation n’est pas un phénomène nouveau. Dans les années 1990, en réponse aux sanctions américaines, le Venezuela avait tenté de sortir du statu quo en optant pour des paiements pétroliers en yuan plutôt qu'en dollar américain. La mondialisation rapide constitue également une menace pour le billet vert, car de nombreux pays en relations commerciales bilatérales aimeraient pouvoir utiliser leurs propres monnaies lors des échanges. Toutefois, la grande crise financière de 2008 a mis fin à toute velléité contre le billet vert, les investisseurs recherchant la sécurité offerte par l’actuelle devise de réserve.

Mais aujourd'hui, l'ascension de la Chine en tant que grande puissance mondiale, l'exclusion de la Russie du système SWIFT et le désaccord implicite entre les Etats-Unis et l'Arabie saoudite pourraient bel et bien accélérer la tendance à la dé-dollarisation.

Au fil des décennies, le Royaume a été l'un des principaux alliés des Etats-Unis au Moyen-Orient – en grande partie grâce à l’accord «Oil for dollars». Sur le plan économique, l’Arabie a été le plus grand fournisseur de pétrole brut des Etats-Unis. Sur le plan géopolitique, le Royaume a été un mandataire des Etats-Unis au Moyen-Orient pour contrer son grand rival, l'Iran. Mais au fil des ans, cette relation a commencé à se péjorer.

Les Etats-Unis ont en effet réduit progressivement leur dépendance vis-à-vis des importations de pétrole en constituant leurs propres réserves stratégiques. Dans les années 1990, les Etats-Unis importaient environ 2 millions de barils par jour de brut saoudien. Ce chiffre est tombé à seulement 500’000 barils par jour en 2021. Sur le plan politique, l’Arabie n’est clairement pas satisfaite de la politique de M. Biden au Moyen-Orient. La décision de Biden de retirer unilatéralement son soutien à l'Arabie saoudite dans la guerre du Yémen a éloigné le Royaume de l'administration américaine. L’intention avouée par Biden de sauver l'accord nucléaire avec l'Iran a probablement scellé tout espoir d’amélioration des relations.

Depuis que la Russie a lancé son assaut contre l'Ukraine en février, l'Arabie saoudite a refusé de prêter attention aux appels de M. Biden visant à étendre les quotas d'approvisionnement en brut afin de limiter la hausse des prix du pétrole.

Mais cette indifférence aux appels occidentaux a une raison sous-jacente qui va au-delà du différend avec les Etats-Unis: il s’agit de la coopération croissante entre la Chine et l'Arabie saoudite, qui ne se limite pas au secteur de l'énergie. Sous le couvert de son initiative «Belt and Road Initiative», la Chine a étendu sa présence potentielle dans le Royaume par le biais d'une coopération bilatérale en matière d'infrastructures, de commerce et d'investissement.

Selon l'American Enterprise Institute, les investissements chinois cumulés en Arabie ont atteint 43 milliards de dollars en 2021. La Chine a importé une quantité estimée à 542 millions de tonnes de pétrole brut en 2020, soit 25% des exportations mondiales de pétrole du Royaume. Selon certaines sources, le fonds souverain du Royaume (PIF) pourrait bientôt commencer à investir dans des entreprises chinoises. Saudi Aramco serait sur le point de conclure un partenariat avec un consortium pétrochimique chinois. Tous ces facteurs semblent indiquer que l'Arabie se tourne de plus en plus vers la Chine. La dédollarisation des échanges et des investissements faciliterait bien évidemment leurs relations bilatérales.

A noter que les Emirats Arabes Unis sont sur la même longueur d’onde que l’Arabie. Leur coopération avec la Chine est également en forte progression. Et ils sont bien évidemment prêts à couper leur production si l’Opep+ le décide. Il est également intéressant de relever que l’Egypte, un autre allié de l’Arabie Saoudite, vient de lancer son premier emprunt libellé en yuan.

A l'instar des pays du Golfe, des économies comme la Russie et l'Iran se sont également rapprochées de l'Asie. La Russie, par exemple, se tourne vers le système CIPS - un système de transaction compensant les règlements internationaux et les échanges en Renminbi - afin de pouvoir exporter son pétrole en Asie dans le cadre des sanctions occidentales. La Chine et l’Inde représentent désormais 40% des exportations de pétrole russe. En Inde, le brut russe représente environ 17% des importations - contre moins de 1% avant l'invasion. Même l'Iran a commencé à exporter du brut vers la Chine sous les sanctions américaines sans utiliser le dollar américain pour les règlements.

Certains économistes pensent que cette tendance n’est pas pérenne, établissant un parallèle avec la tentative de dédollarisation avortée du Venezuela dans les années 1990. Mais le contexte est cette fois ci très différent. Tout d’abord, l’Asie est nettement moins dollarisée que l'Amérique latine. D’autre part, les économies asiatiques sont beaucoup plus importantes en termes de taille et d’impact sur la politique monétaire. Même un pas vers une «semi-dollarisation» pourrait diminuer l'influence des Etats-Unis et mettre à mal la belle mécanique du pétrodollar. Avec des conséquences au-delà des pays exportateurs d’énergie. Si le dollar perd de son importance dans les échanges, de nombreux gouverneurs de banques centrales seront peut-être incités à repenser la logique de l'accumulation de réserves, ainsi que du bien-fondé d’allouer une partie du bilan de leur banque centrale dans des obligations du Trésor américain.

Le gouvernement américain est bien évidemment au fait de ces risques et s’inquiète de la défiance de l'alliance Opep+. Une commission du Sénat américain a travaillé sur un projet de loi appelé «No Oil Producing or Exporting Cartels» (NOPEC) visant à modifier la loi antitrust américaine. Une telle loi donnerait au procureur général le pouvoir d'exposer les pays de l'Opep+ à des poursuites pour collusion éventuelle. Le projet a échoué jusqu’à lors. L'Arabie saoudite a déjà averti en 2019 qu'un tel projet de loi, s'il était adopté, l’inciterait à négocier son pétrole dans différentes devises. Les sanctions envers la Russie et l'influence croissante de la Chine en Eurasie ouvrent la voie à un abandon très progressif du pétrodollar, NOPEC ou pas.

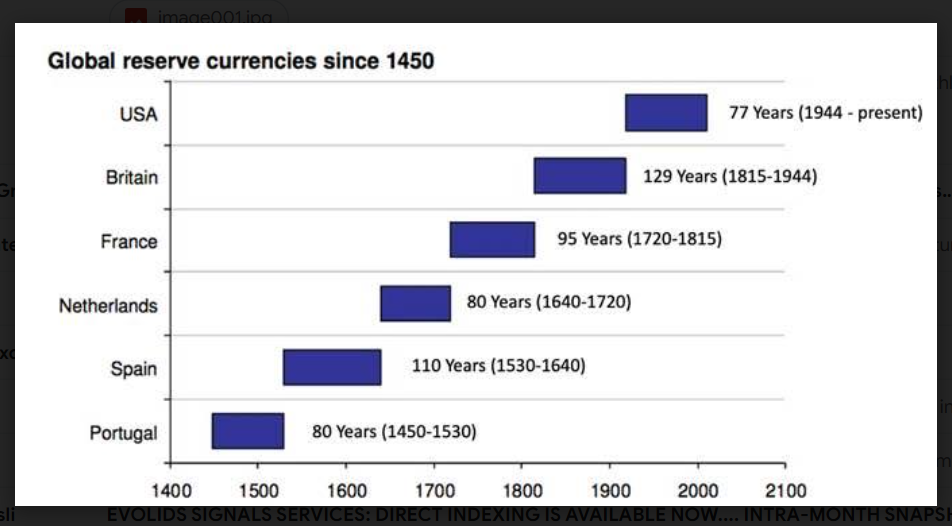

L’histoire des monnaies depuis 1450 montre que différentes devises ont tour à tour joué leur rôle de réserve mondiale et ce pendant de très longues périodes. Le dollar va-t-il bientôt laisser sa place au yuan?

Les développements récents laissent en effet penser que le pétro-yuan pourrait un jour remplacer le pétrodollar. Toutefois, le pétro-yuan présente certains inconvénients par rapport à son homologue. Si les marchés financiers chinois ont connu une croissance exponentielle au cours des dernières décennies, ils restent relativement peu liquides par rapport aux marchés des capitaux américains. En outre, l'énorme marché des eurodollars (13,4 trillions de dollars) facilite grandement les échanges sur les marchés européens. Quant aux transactions en yuan, elles seraient limitées à la Chine et sujettes à la manipulation de la Banque populaire de Chine.

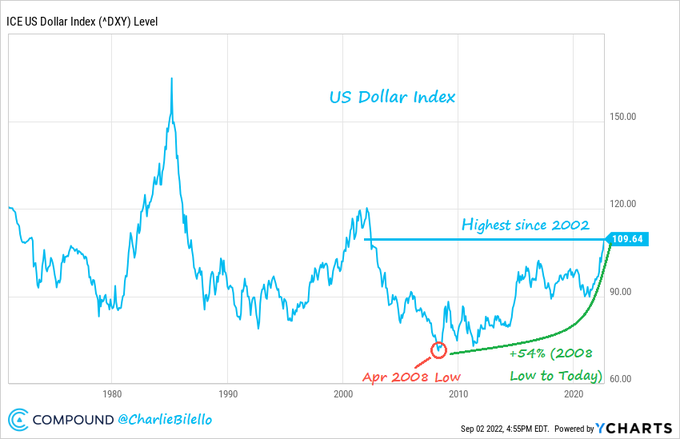

Le fondateur d'ANBOUND, Chan Kung, pense que le statut du dollar en tant que devise de réserve mondiale pourrait même se renforcer ces prochaines années. Pour lui, la période d'incertitude économique et géopolitique que nous sommes en train de traverser renforce le statut de valeur refuge du dollar. C’est d’ailleurs ce qui est actuellement constaté sur les marchés puisque l’indice Bloomberg du dollar (DXY) est au plus haut depuis 20 ans.

Kenneth Rogoff fait la part des choses. Les derniers développements vont certes accélérer la fin de la domination du dollar. Mais pour le professeur d’Harvard, la fin de son hégémonie n’aura lieu que dans une vingtaine d’année.

La fin du pétrodollar impliquerait une dynamique très différente de celle que nous connaissons actuellement. Les nations exportatrices de matières premières auraient la possibilité de s’affranchir du dollar et de fixer leurs devises par rapport à un panier de matières premières. Les pays importateurs devraient quant à eux acheter ces devises afin de régler leurs importations d’énergie ou de produits agricoles. Les monnaies des régions exportatrices de matières premières s’apprécieraient en conséquence, d’autant plus que des années de sous-investissement ont créé des déficits d’offre importants sur certaines matières premières.

Nous sommes peut-être à l’aube d’une nouvelle ère, un monde multipolaire où des accords commerciaux bilatéraux vont remplacer l'ancien ordre mondial centré autour du pétrodollar. Un changement de paradigme qui pourrait pénaliser en premier lieu les régions qui dépendent le plus des importations de matières premières, à savoir l'Europe et le Japon. En effet, ces deux régions resteront probablement coupées de la Russie et ne bénéficieront d’aucun recyclage de devises pour financer leurs dettes et déficits respectifs. A contrario, des accords bilatéraux tels que Russie-Inde ou Chine-Arabie Saoudite pourraient renforcer la puissance économique et géopolitique de ces pays situés à l’Est de l’échiquier.

De son côté, l’Amérique pourrait être moins affectée que les autres pays développés. Tout d’abord parce que son économie est essentiellement domestique, mais aussi parce qu’elle peut devenir autosuffisante sur de nombreuses matières premières. Le déclin du pétrodollar aurait tout de même pour conséquence de pousser l’inflation et les taux d’intérêts à la hausse.