Plusieurs facteurs indiquent que l’euro pourrait continuer à se déprécier contre le franc, même si la plupart des mauvaises nouvelles semblent être déjà escomptées.

La dépréciation de l’euro contre le franc suisse s’est accélérée au cours de l’été, l’EUR/CHF passant de 1.037 à la mi-juin à 0.96 à la mi-août, soit une dépréciation de près de 7% en 2 mois.

Le franc peut-il continuer de s’apprécier contre la monnaie unique?

Ci-dessous, nous mentionnons les différents facteurs qui pèsent en faveur d’une poursuite du mouvement de hausse du franc suisse mais aussi les éléments qui pourraient à contrario permettre à l’euro de se stabiliser.

Comme nous l’avions écrit dans ces colonnes au début du mois de juillet, nous sommes peut-être entrés dans une nouvelle ère où les pays cherchent à renforcer leurs devises plutôt que de les affaiblir.

Entre 2008 et 2021, notre banque nationale a dû déployer des efforts gigantesques pour éviter que le franc suisse ne devienne trop fort. La BNS a mise en place une politique de taux négatif mais aussi augmenté la taille de son bilan par 4 afin de procéder à des achats massifs de dollars et d’euros. La force du franc menaçait la compétitivité à l’exportation de nos entreprises et risquait également de renforcer la déflation en Suisse.

Mais depuis l’année dernière, 2021, nous assistons à un changement de paradigme. Plusieurs pays semblent être entrés dans une ère d’appréciation compétitive. Le monde est sorti de la déflation et fait désormais face à des taux d’inflation record. Une devise forte est une arme parmi d’autres pour lutter contre les pressions inflationnistes. En Suisse, la BNS a surpris les marchés au mois de juin en procédant à une hausse de taux plus tôt que prévu mais aussi en annonçant que le bilan de la banque nationale suisse pouvait désormais être utilisé pour acheter du franc suisse. Objectif avoué: contenir l’inflation en diminuant le coût des biens et services importés grâce au renchérissement du franc.

D’après Goldman Sachs, la BNS n'est probablement pas intervenue cet été pour freiner la récente appréciation du franc. Et elle pourrait continuer à monter ses taux d’une ampleur au moins équivalente à celle de la banque centrale européenne.

Ce tournant à 180 degrés a contribué à la hausse du franc suisse ces dernières semaines. Toutefois, il semblerait que le marché sous-estime encore la détermination de la BNS à lutter contre l’inflation, probablement du fait que de nombreux investisseurs aient encore à l’esprit les mesures drastiques mises en place pendant plus décennie par la BNS pour lutter contre l’appréciation du franc.

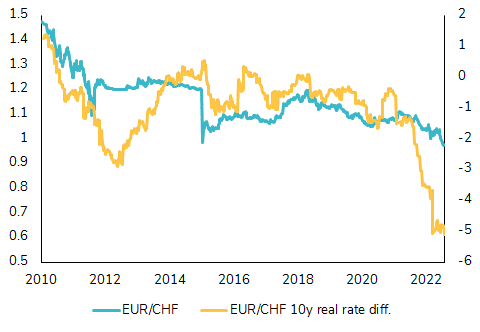

Concernant l’évolution du franc suisse contre l’euro, le différentiel de taux d’intérêt réels est clairement en faveur du franc suisse ; alors que les taux d’intérêt nominaux sont quasi identiques entre la Suisse et la zone euro (-0.25% et 0% respectivement), l’inflation a augmenté beaucoup plus rapidement dans la zone euro que dans la Confédération (8.9% en glissement annuel contre 3.4% en juillet). Par conséquent, le différentiel de taux d'intérêt réels est donc clairement en faveur du franc.

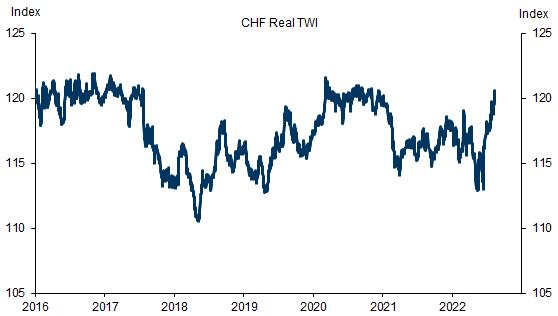

L’évolution du taux de change réel du franc suisse contre un panier de de devises fournit d’ailleurs une perspective intéressante.

La décision prise par la BNS le 16 juin de relever son taux directeur de 50 points de base et de modifier sa politique d'intervention sur les devises a ramené le taux de change effectif réel (TWI) au niveau qui prévalait pendant la majeure partie de la période de taux négatifs.

Dans l’hypothèse où la BNS vise à maintenir le taux de change effectif réel à ce niveau, une appréciation encore substantielle du franc suisse contre euro et le dollar est nécessaire. En effet, il existe un écart d'environ 5 pourcent entre l'inflation en Suisse et celle de la zone euro ou des Etats-Unis. Le taux de change nominal devra continuer à s'apprécier (bien qu'à un rythme plus lent) pour que le taux de change réel reste stable.

La BNS fait d’ailleurs de plus en plus référence au différentiel d'inflation entre la Suisse et ses partenaires commerciaux, ce qui semble être une indication que le taux de change réel est une donnée importante pour les perspectives de politique monétaire en Suisse.

Il est d’ailleurs bon de rappeler que la BNS semble avoir un objectif d’'inflation plus stricte que celui de ses homologues internationaux. La BNS a un objectif d’inflation entre 0% et 2%, une fourchette plus stricte que l’objectif fixé par la BCE ou la Fed. Pendant les années de faible inflation qui ont suivi la crise de 2008/2009, la BNS avait répété à plusieurs reprises qu'elle avait atteint son objectif alors que l'inflation en Suisse n’avait été en moyenne que légèrement au-dessus de 0%. C'est d’ailleurs l'une des raisons de la réputation du franc suisse en tant que monnaie refuge (cf. plus bas), et c'est probablement pourquoi le franc suisse a tendance à s'apprécier en période de forte inflation au niveau mondial.

Il est donc important de ne pas sous-estimer la détermination de la BNS à lutter contre l’inflation et donc privilégier une politique de franc fort et ce jusqu’à ce que l’inflation revienne à des niveaux très faibles.

Outre la situation de l'inflation, d’autres développements récents ont contribué à l’affaiblissement de l’euro contre franc suisse.

En effet, la dynamique macro-économique a également contribué à affaiblir l'euro. La probabilité que la zone euro rentre en récession dans les mois à venir est relativement élevée. Le continent européen est actuellement confronté à une grave crise énergétique du fait des contraintes de l'approvisionnement en gaz par la Russie. En cas de pénurie de gaz cet hiver, des rationnements sont à craindre ce qui aura des impacts à la fois sur l’activité mais aussi le taux d’inflation.

L'impact de la hausse de l'inflation, de la crise énergétique et de la détérioration du sentiment a été beaucoup plus prononcé dans la zone euro qu'en Suisse, et les données économiques de l'UE ont non seulement ralenti de manière significative, mais aussi clairement déçu par rapport aux attentes. Cela n'a pas vraiment été le cas en Suisse, où l'activité économique reste dynamique selon les dernières données publiées.

Au-delà de l'impact de la crise énergétique sur les fondamentaux macroéconomiques de la zone euro, il est probable qu'elle renforcera les flux actuels vers la devise suisse, les capitaux recherchant la stabilité du franc lorsque l'Europe est dans en difficulté. Les incertitudes géopolitiques, avec les prochaines élections en Italie, la guerre en Ukraine et les tensions sino-américaine peuvent également soutenir l'attractivité du CHF dans les semaines à venir.

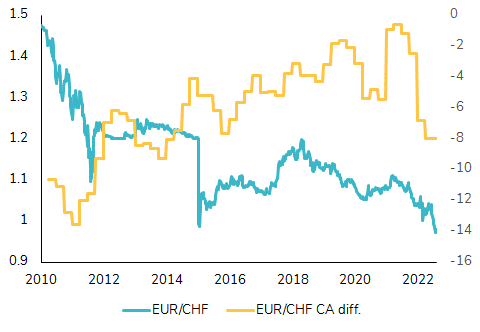

D’autres fondamentaux macro-économiques continuent de plaider pour un CHF fort (voir plus fort) par rapport à l'EUR. Alors que La Suisse et la zone euro ont toutes deux des excédents commerciaux, l'excédent du compte courant de la Suisse est plus important (9,7% du PIB contre 1,7% pour la zone Euro au T1 22). L'excédent de la zone euro se réduit avec la crise énergétique et le différentiel Suisse/zone euro évolue donc dans le sens d'un affaiblissement de l'euro par rapport au franc suisse.

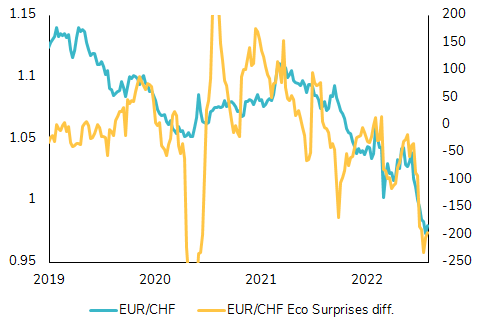

Comme mentionné ci-avant, le momentum macro-économique est actuellement davantage favorable à la Suisse qu’à la zone euro. Mais comme c’est souvent le cas sur les marchés, la dérivé seconde a plus d’importance que le niveau absolu. On observe ainsi que le différentiel entre les surprises économiques en Suisse et dans la zone euro est en train de s’estomper.

Les mauvaises nouvelles de la zone euro sont déjà bien anticipées par le marché. Les attentes de croissance ayant été nettement révisées à la baisse, le potentiel de surprise négative a diminué. A contrario, la Suisse est en train de montrer des premiers signes de fléchissement. La combinaison d'un franc fort et d'un ralentissement de la croissance en Europe pourrait avoir un impact négatif sur l'activité économique en Suisse, un scénario qui ne semble pas complétement intégré par le marché.

Les prochains mois pourraient donc être caractérisés par des chiffres macroéconomiques européens résolument faibles mais en ligne avec les attentes alors même que les chiffres suisses pourraient décevoir les attentes du marché. Cette dynamique – si elle se matérialise – favoriserait une stabilisation de l’EUR/CHF.

Autre élément qui pourrait limiter l’appréciation du franc suisse: la valorisation.

La BNS peut considérer que «le franc suisse n’est plus très cher» mais, du point de vue de la valorisation, le CHF n’est certainement pas bon marché... Selon l’indice Big Mac de l’Economist, le franc suisse reste surévalué de 40% par rapport à l’euro.

Si les valorisations (en particulier sur le marché des changes) ne suffisent certainement pas à se faire une opinion sur une monnaie, elles ont leur importance lorsqu'elles atteignent des niveaux extrêmes. Ce facteur est susceptible de limiter l'ampleur du mouvement si la tendance à la baisse de l'EUR/CHF se prolonge dans les prochains mois.

La BNS est déterminée à lutter contre l’inflation en laissant s’apprécier le franc suisse. De plus, les fondamentaux macro-économiques continuent de plaider en faveur d'un franc suisse fort (voir plus fort) par rapport à l'EUR. Le CHF est une valeur refuge dans les périodes difficiles, en particulier lorsque les problèmes se situent dans l'Europe voisine.

Cependant, la dynamique macroéconomique qui a pesé sur l'EUR/CHF récemment pourrait devenir moins négative pour l'euro dans les mois à venir. Les valorisations limitent le potentiel de baisse supplémentaire de l'EURCHF.

Sur la base de ces éléments, un rebond significatif de l’euro à court moyen terme ne semble pas envisageable. Le franc pourrait même continuer à se renforcer contre la monnaie unique mais à un rythme moindre que celui observé cet été.

Une baisse significative de l’euro sous les 0.90 peut être envisagée dans un scénario où la crise énergétique plongerait la zone euro dans une récession prononcée tout en maintenant l’inflation à un niveau élevé. Dans ce cas de figure, la banque centrale européenne (BCE) pourrait être contrainte à l’immobilisme malgré un taux d’inflation nettement au-dessus de la cible de la BCE. Le différentiel de taux d’intérêt réel continuerait alors à peser sur l’EUR/CHF et le franc bénéficierait également du statut de valeur refuge. La Suisse serait affectée par une récession en Europe voisine, mais probablement moins que la zone euro, ouvrant la voie à la poursuite de l’appréciation du franc. La probabilité d’un tel scénario reste élevée.