Depuis les plus bas du mois de juin, le S&P 500 a rebondi de plus de 15%. Est-ce le début d’un nouveau marché haussier ou l’occasion de réduire encore davantage le risque des portefeuilles?

Nous nous étions presque habitués: les jours de publications de l’inflation américaine se traduisent quasi automatiquement par une séance de baisse pour les actions américaines. Depuis la sortie de la phase Covid, les chiffres ont en effet continuellement surpris à la hausse pour atteindre un sommet de 9,1% au mois de juin.

Changement d’ambiance mercredi dernier: pour la première fois en 18 mois, les chiffres de l’inflation américaine pour le mois de juillet surprennent (enfin) à la baisse. Sur 12 mois glissants, le taux d’inflation n’est «que» de 8,5%. Sur une base séquentielle, l’inflation ne progresse plus. Une bonne surprise pour les marchés financiers car un ralentissement de la hausse des prix pourrait impliquer un resserrement monétaire moins sévère que prévu.

Conséquence: le rebond des actions américaines semble vouloir se prolonger. Depuis les plus bas du 16 juin, le S&P 500 a progressé de près de 15% alors que le Nasdaq est techniquement en «bull market» avec une hausse de 20%.

Faut-il en conclure que les plus bas sont derrière nous et que nous sommes au début d’un nouveau marché haussier?

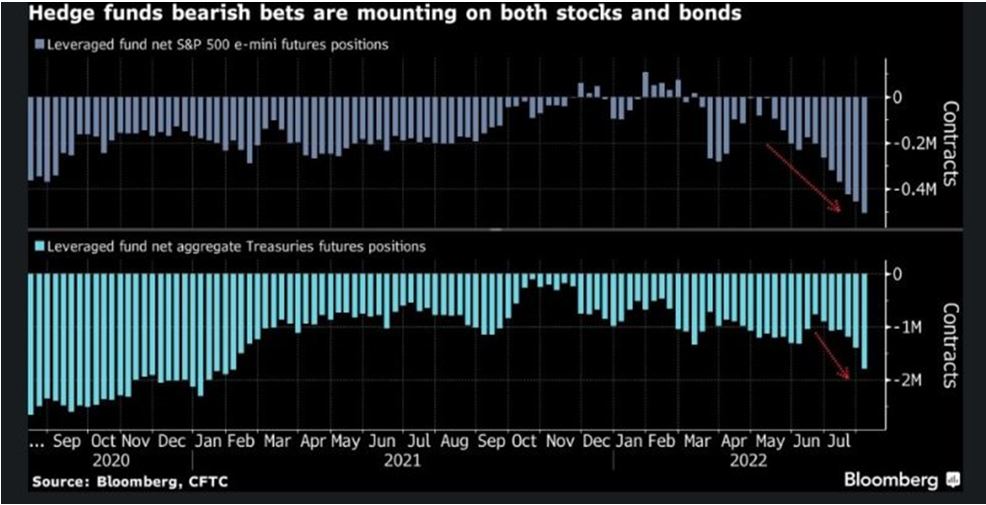

Comme le dit l’adage, «le marché a toujours raison». La réaction très positive des investisseurs suite à la publication d’un chiffre de 8,5% d’inflation (!) est un message fort qui signifie tout d’abord qu’une grande partie des mauvaises nouvelles sont déjà dans les «prix». Il est d’ailleurs intéressant d’analyser le positionnement des différentes catégories d’investisseurs. Si les «petits» épargnants américains semblent avoir récemment réalloués des capitaux dans leurs titres préférés du Nasdaq, tel n’est pas le cas des fonds spéculatifs. Bien au contraire: les hedge funds sont – sur une base agrégée – positionnés à la baisse sur le marché américain. Dès lors, la poursuite du rebond des indices américains pourrait forcer de nombreux hedge funds à couvrir leurs positions, ce qui revient à acheter des actions et donc entretenir davantage l’amplitude et la durée du rebond. Un cercle vertueux – la hausse entraine la hausse – est peut-être en train de se mettre en place.

Sur un plan fondamental, force est de constater que l’oncle Sam semble – pour l’instant – résister aux différents chocs auxquels il est confronté (hausse des taux, renchérissement du dollar, invasion de l’Ukraine par la Russie, etc.).

Comme en témoigne les chiffres de l’emploi du mois de juillet (taux de chômage au plus bas et créations d’emploi deux fois supérieures aux attentes), le risque d’un atterrissage brutal de l’économie américaine semble s’atténuer.

Certes, la confiance des consommateurs est en berne et les enquêtes d’intention des entreprises continuent de se péjorer. Toutefois, la consommation reste soutenue et les entreprises voient leur chiffre d’affaires progresser alors même que leurs bilans et niveau de profitabilité sont au beau fixe.

Alors que la saison des résultats des sociétés américaines est presque terminée (plus de 90% des sociétés du S&P 500 ont communiqué leurs chiffes), 75% des sociétés du S&P 500 ont fait état d'une surprise positive en matière de bénéfices par action, tandis que 70% d'entre elles ont fait état d'une surprise positive concernant le chiffre d’affaires. Pour le deuxième trimestre de 2022, le taux de croissance agrégé des bénéfices de l'indice S&P 500 est de 6,7%. Il s'agit certes du plus faible taux de croissance des bénéfices agrégés depuis le T4 2020, mais ce taux reste positif alors même que les effets de comparaison deviennent plus difficiles.

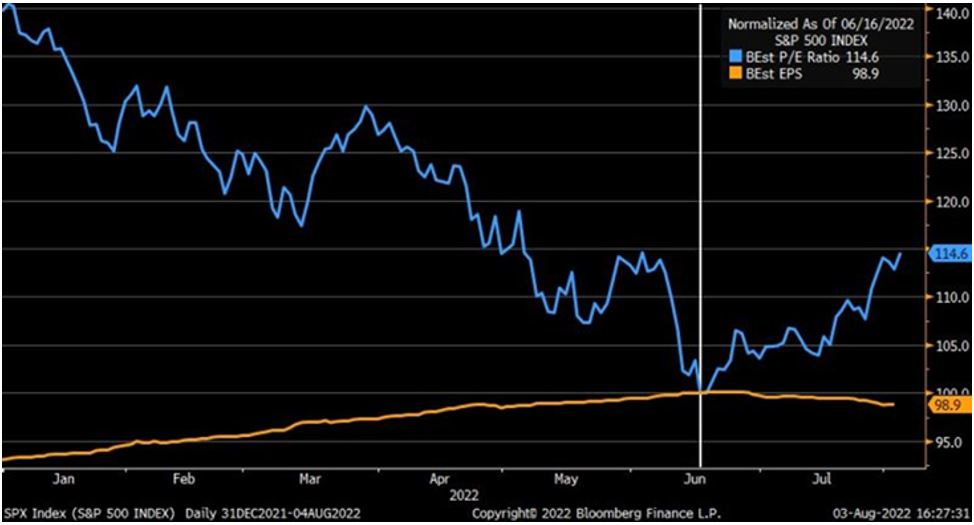

Un bémol toutefois, les attentes de croissance des bénéfices pour les 12 prochains mois continuent d’être révisées à la baisse avec la conséquence suivante: le rebond des actions depuis la mi-juin s’explique intégralement par une expansion du multiple P/E. En d’autres termes, le marché est devenu plus cher (18x les bénéfices par action pour les 12 prochains mois).

L’une des explications avancées pour justifier cette expansion du multiple est le fait que la Réserve Fédérale Américaine pourrait bientôt changer de discours concernant l’amplitude du resserrement monétaire. Nous pensons que cet optimisme est un peu prématuré. En effet, malgré le soulagement de voir la courbe du taux d’inflation commencer à fléchir, la mission de la Fed est loin d’être accomplie.

Il faut tout d’abord se pencher de plus près sur les chiffres de l’inflation publiés mercredi dernier. Trois éléments retiennent notre attention:

- La baisse du taux d'inflation est principalement due à la forte baisse des prix de l'énergie en juillet. Alors que le taux d’inflation en glissement mensuel s’affiche à 0%, il est en hausse de 0,4% hors énergie. Rappelons que rien ne garantit une poursuite de la baisse des prix du carburant. Et que l’utilisation des réserves stratégiques de pétrole pour augmenter l’offre devrait cesser après les élections du «mid-term» en novembre;

- Le taux d’inflation médian (càd en considérant les différents éléments qui constituent le panier des prix à la consommation) a augmenté de 6,3% en glissement annuel, c'est-à-dire plus qu'en juin, témoignant de la généralisation des pressions inflationnistes;

- Même si le pic de l'inflation est peut-être derrière nous, le niveau de hausse des prix va probablement rester élevé pendant de nombreux mois. Nous devrions commencer à observer des baisses significatives du taux d’inflation lorsque les effets de base dus au conflit ukrainien se feront sentir, càd après mars 2023. Nous ne verrons probablement pas de taux inférieur à 5% en glissement annuel avant juin 2023.

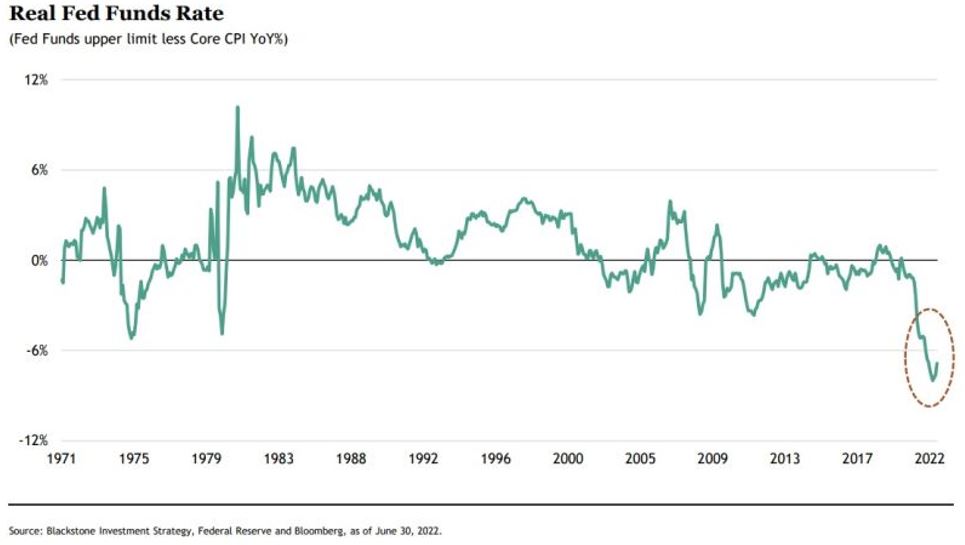

Il s’agira donc pour la Fed de rester vigilante et de continuer à donner la priorité à la lutte contre l’inflation plutôt qu’au soutien de la croissance économique. N’oublions pas que les taux d’intérêt réels restent en territoire très négatif alors même que le taux de chômage est au plus bas.

Nous restons donc dans une phase de resserrement monétaire particulièrement aiguisée et qui va d’ailleurs prendre une autre dimension dès le mois prochain. C’est en effet au mois de septembre que la Fed va doubler l’effort de réduction de la taille de son bilan. Le rythme de «Quantitative Tightening» (QT) va alors atteindre 95 milliards de dollars par mois, et ce de manière concomitante à la hausse des taux d’intérêt. Si le Quantitative Easing (QE) était favorable aux actifs risqués, la politique monétaire actuelle ne l’est toujours pour les marchés d’actions.

Autre argument avancé par les plus optimistes, l’utilisation du stimulus fiscal par l’administration Biden. Mais tout comme en Europe, ce type d’artifice risque de compliquer la tâche de la Réserve Fédérale. Les diverses mesures prises pour atténuer l'impact de la hausse des prix sur le pouvoir d'achat des ménages permettent certes de contenir le ralentissement de la croissance économique. Mais ces subventions gouvernementales alimentent également la dynamique inflationniste.

En quelque sorte, le gouvernement américain et la Fed font face au dilemme suivant: la hausse des taux sans support fiscal permettrait de reprendre le contrôle sur l’inflation mais risquerait alors de faire plonger l’économie en récession. A contrario, des hausses de taux trop timorées et accompagnées d’un support fiscal permettraient à l’économie d’éviter la récession mais l’inflation risquerait alors de rester sur des niveaux bien au-dessus de l’objectif de la banque centrale.

Cette situation inconfortable pourrait se pérenniser et peser sur la volatilité des marchés d’actions.

Concernant la volatilité, il est bon de rappeler que l’indice de volatilité implicite du S&P 500 – l’indice VIX ou indice de la peur – est repassé brièvement en dessous de 20, un seuil psychologique souvent assimilé au niveau de «complaisance».

Au vu du contexte actuel – tensions entre les Etats-Unis et la Chine autour de Taiwan, invasion de l’Ukraine par la Russie, hausse des taux et accélération du QT, révision à la baisse des attentes de croissance des bénéfices, etc. – un tel niveau de complaisance est-il justifié?

Il est bon de rappeler que la volatilité a historiquement tendance à augmenter entre mi-août et mi-octobre (cf. graphique ci-dessous). Nous y sommes…

Il existe des raisons valides pour expliquer le rebond des marchés: l’économie et les entreprises américaines semblent absorber les différents chocs auxquelles elles sont confrontées depuis le début de l’année, les espoirs de voir le taux d’inflation ralentir de manière pérenne dopent le sentiment des investisseurs, alors que nombreux professionnels sont actuellement positionnés de manière trop défensive.

Mais comme exposé ci-avant, nous restons dans une phase de resserrement monétaire cumulant hausse des taux et QT. Malgré les hausses de taux récentes, le taux d’inflation est bien au-dessus de l’objectif de la banque centrale et le taux réel reste résolument négatif. Alors que les conditions monétaires vont rester restrictives, les indicateurs d’activité économique nous signalent un net ralentissement à venir. Les attentes de bénéfices sont revues à la baisse et le S&P 500 se traite sur des multiples élevés. Enfin, le marché semble ignorer certains possibles «cygnes noirs» (Taiwan, crise énergétique, etc.).

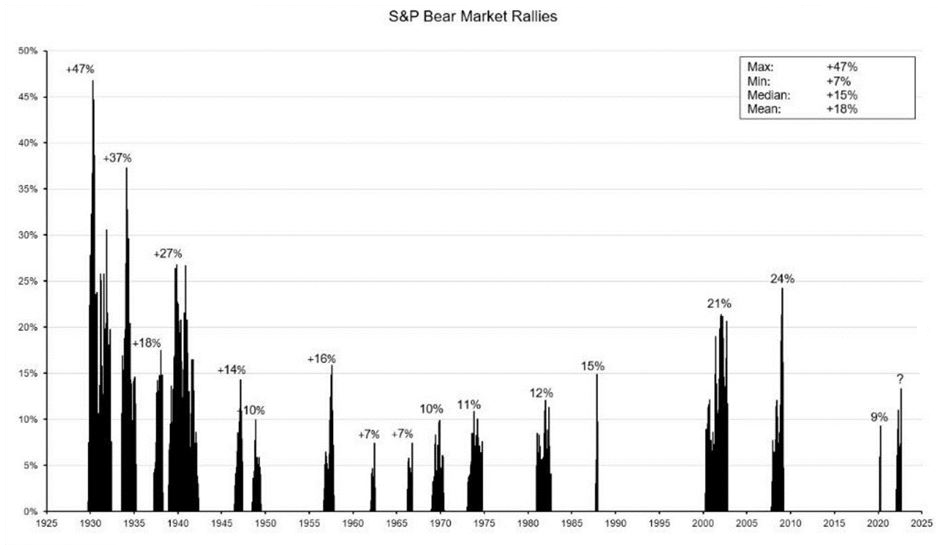

Dans ce contexte, quelle stratégie d’investissement devons-nous privilégier? Avec des taux réels négatifs, les portefeuilles doivent rester investis afin de préserver le pouvoir d’achat de nos clients. Mais si nous avons récemment augmenté légèrement l’allocation aux actions, notre exposition à cette classe d’actifs reste prudente et bien en deçà des pourcentages alloués lors du précédent «bull market». A ce stade, nous pensons que le rebond actuel s’apparente davantage à un «bear market rally» plutôt qu’au début d’un nouveau marché haussier. Il s’agit peut-être des phases de marché les plus compliquées à gérer car leur amplitude et leur durée sont très difficiles à estimer. Comme le montre le graphique ci-dessous, ce type de rebond peut parfois être très spectaculaire et prendre de nombreux investisseurs à contre- pied.