Cet été ne laisse que très peu de répit aux investisseurs. La période est néanmoins propice pour se (re)pencher sur certaines règles de base concernant l’épargne et l’investissement.

De nombreux ménages pensent pouvoir se mettre à l’abri financièrement en épargnant le plus possible. Ce n’est qu’en partie vrai. Épargner est certainement crucial, mais sans investir cette épargne, le «bas de laine» constitué au fil du temps risque de ne pas être suffisant pour combler, le jour venu, l’absence de revenus provenant du travail. En revanche, en investissant, vous pouvez créer une nouvelle source de revenus.

N’oublions pas que l'inflation, si elle n'est pas contrôlée, peut réduire de manière significative la valeur réelle de votre épargne. En raison de la valeur temporelle de l'argent, le pourcentage de votre salaire épargné aujourd'hui aura beaucoup moins de valeur dans dix, vingt ou trente ans. Il s’agit donc d’investir une partie de votre épargne dans des instruments financiers qui protègent contre l’inflation (exemples: actions, or, TIPS, etc.)

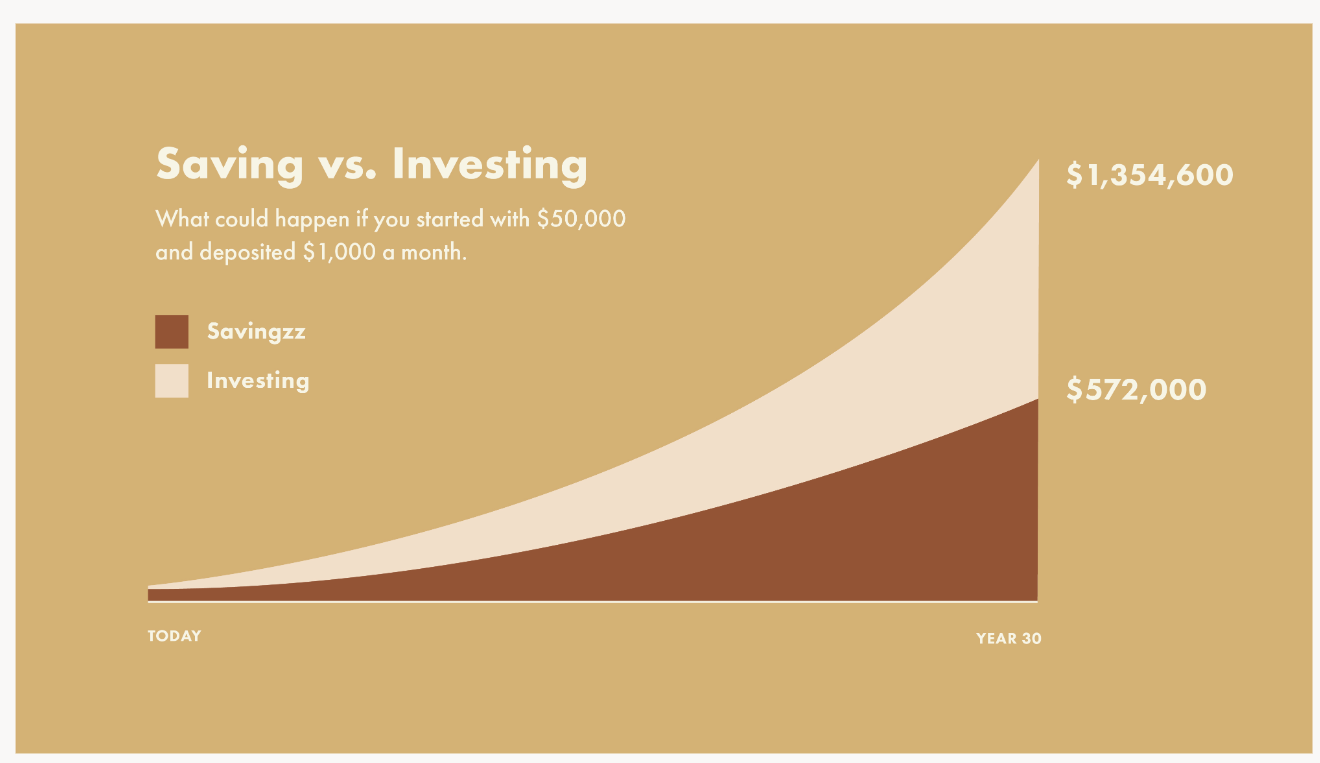

Le premier («Savingzz») consiste à placer $50,000 d’investissement et $1,000 supplémentaire tous les mois à un taux de 2% pendant 30 ans. Le deuxième («investing») implique les mêmes montants initiaux et mensuels, mais investis sur les marchés d’actions (NB: les performances passées ne sont pas une garantie des performances futures).

Investir peut s’avérer être une expérience passionnante et enrichissante, mais il est impossible pour un épargnant de dormir sur ses deux oreilles dans les périodes de forte volatilité, tout particulièrement lorsque sa situation financière personnelle est «mise en danger» par ses placements. Les émotions peuvent alors prendre le dessus sur presque tous les investisseurs.

Du fait des performances passées, l'investissement en actions peut sembler être le placement le plus attrayant pour la plupart des épargnants. Mais en réalité, il ne convient pas à tout le monde. Ainsi, les épargnants qui ne disposent pas déjà d'une situation financière stable doivent éviter d’allouer une trop grande partie de leur épargne dans les actifs risqués car ils pourraient être obligés de vendre ces derniers au pire moment – c’est-à-dire lorsque les marchés viennent de subir une forte correction – voir un crash.

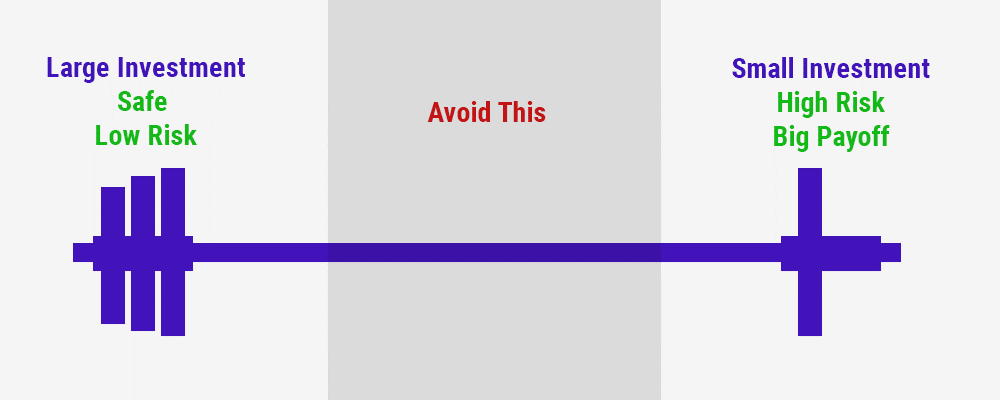

La stratégie de l'«haltère» est donc une excellente approche pour limiter le risque de voir les émotions mettre en péril les performances d’investissement à long-terme. Cette stratégie implique de n'avoir peu ou aucune dette, de disposer d'une source de revenus stable et fiable (idéalement plusieurs), d'une réserve de liquidité en cas d'imprévu et d’investissements à faible risque tels que des obligations d’émetteurs de grande qualité. Avec la tranquillité d'esprit que procure la sécurité de votre situation financière, vous pouvez alors «charger» l'autre côté de l'haltère avec des investissements beaucoup plus risqués et à forte volatilité (exemple: actions, options, capital-risque, cryptomonnaies, etc.).

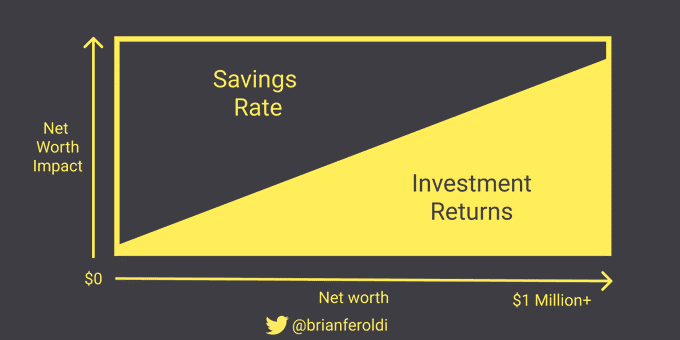

Au début de votre carrière professionnelle, votre taux d'épargne doit idéalement être le plus élevé possible, car plus vous épargnez tôt, plus vite vous pourrez commencer à faire fructifier vos investissements, ce qui se traduira par des rendements exponentiels des années plus tard. Comme le montre le graphique ci-dessous, la performance générée par votre fortune deviendra un jour plus importante que le montant épargné provenant de votre salaire mensuel.

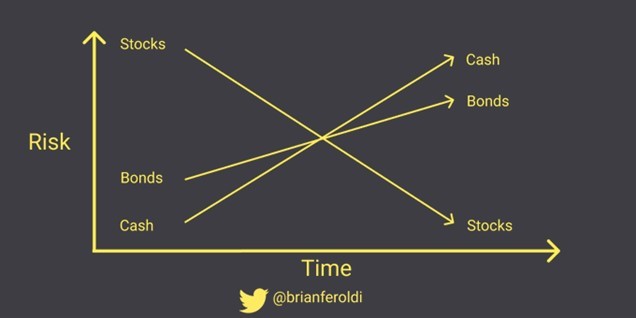

A cour-terme, les actions sont bien entendu plus risquées que les placements monétaires ou les obligations. Mais au fil du temps, cette dynamique change. Les actions constituent un élément prépondérant de la croissance réelle du capital car elles ont le potentiel de croître davantage que l’inflation sur le long-terme. En revanche, les liquidités et les obligations n’offrent pas cet avantage sur le long-terme et font face au risque de perte sur une base réelle (càd corrigée des effets de l’inflation).

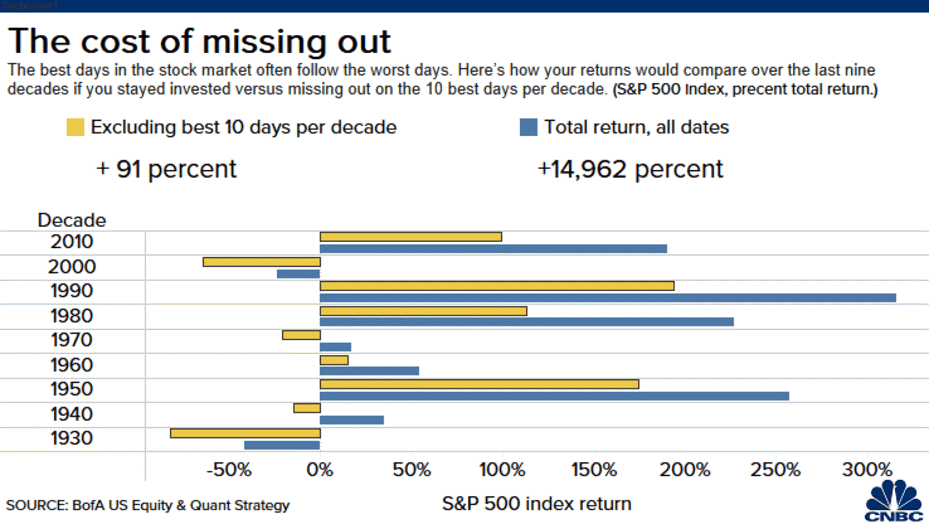

Il existe un lien entre performance et risque. En d’autres termes, la prise de risque est récompensée (en tout cas sur le long-terme). Mais il y a un prix à payer: peu d’investisseurs supportent la volatilité à court terme et «craquent» très souvent en se débarrassant de leurs actifs risqués au pire moment, càd en période de crise.

Graphique: Voici pourquoi les investisseurs ne devraient jamais céder à la panique. En revendant leurs actions au pire moment, ils risquent de manquer les meilleures performances journalières. Sur une durée de 10 ans, manquer les 10 meilleurs jours réduit la performance cumulée de manière considérable

Le «market timing» peut s’avérer être lucratif pour les traders à court-terme mais il peut devenir très pénalisant pour un investisseur n’ayant pas la connaissance, l’expérience ou les outils nécessaires pour cette discipline. Imaginez-vous investir 100% de vos avoirs dans les marchés d’actions début 2008? Ou préférer attendre qu’un crash survienne avant d’investir dans le marché américain et ainsi manquer toute la performance générée par l’indice S&P 500 lors du marché haussier qui a perduré entre 2009 et 2021?

L'un des moyens les plus efficaces pour contourner la problématique du «timing» parfait consiste à investir progressivement dans le même type d’actifs au fil du temps. De cette façon, vous obtenez un prix d'achat moyen sur la période de temps considérée. En cas de forte hausse des marchés, vous devez certes faire face à un coût d’opportunité (càd le montant non investi) mais enregistrez toutefois des gains sur la part de la fortune déjà investie. En cas de baisse, vous avez la possibilité de rentrer sur le marché à un prix d’achat plus faible.

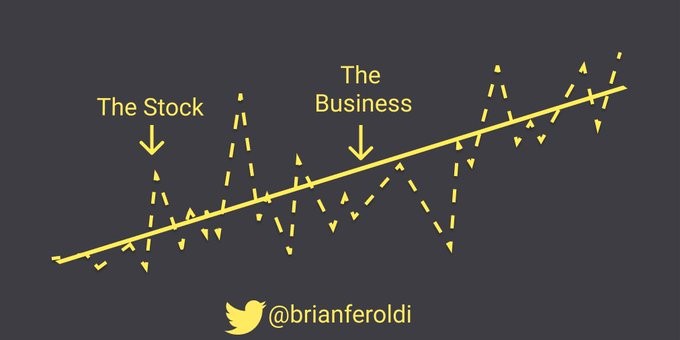

A court-terme, la valeur intrinsèque d'une entreprise ne fluctue certainement pas de la même manière que le cours de son action. Par conséquent, le prix et la valeur ne doivent pas être considérés comme une seule et même chose, mais plutôt comme des concepts entièrement différents. Cependant, à long terme, les deux sont très clairement corrélés, car les hauts et les bas du cours d'une action sont justifiés par l'évolution de la valeur de l'entreprise.

Il est dans la nature humaine d'être émotif et, souvent, ces émotions dépassent le cadre de la famille et des amis pour s'étendre aux actifs et aux biens matériels. Dès que cela se produit, l'investisseur est par défaut désavantagé car il/elle risque d'être sous l’emprise de ses émotions et de prendre une décision d'investissement irrationnelle. De nos jours, le flux d'informations est plus rapide et plus intense qu'il ne l'a jamais été et il est courant que les investisseurs attachent trop d'importance à ces informations isolées qui, au final, peuvent s'avérer avoir peu ou pas d'impact sur la valeur à long terme d'une entreprise.

Les êtres humains sont également plus enclins à surestimer les pertes que les gains. Laisser toutes ces différentes émotions guider et façonner votre stratégie d'investissement ne se terminera probablement pas bien, aussi bien mentalement que financièrement.

Une décision d'investissement doit être basée sur votre opinion individuelle de la valeur actuelle d'une entreprise et sur votre opinion de la valeur potentielle future de l'entreprise. Tant que rien ne change fondamentalement au sein de l'entreprise, il est essentiel de se tenir à son opinion initiale et de suivre les hauts et les bas du cours de l'action.

Si l'on pouvait regarder dans une boule de cristal et avoir le bon «timing» d'investissement à chaque opération, être un trader à court terme serait bien plus rentable qu'être un investisseur patient. Par chance ou par malchance, ce n'est pas le cas, ce qui signifie qu'il est beaucoup plus probable que vous perdiez contre le marché en essayant de trouver le bon moment («market timing») plutôt que d’identifier des investissements auxquels vous croyez vraiment et que vous pouvez garder dans votre portefeuille sur le long-terme.

Un des facteurs de réussite essentiel d’une stratégie d’investissement consiste à établir le profil de risque de l’investisseur. Ce profil de risque est basé en fonction de vos objectifs de placement, de votre tolérance au risque, de votre horizon de temps, devise de référence, besoins de liquidité, la fiscalité et certaines contraintes spécifiques. La tolérance au risque est peut-être l’élément le plus difficile à évaluer.

Elément très important: ce profil de risque peut être modifié dans le temps du fait d’un changement de circonstances personnelles (besoin de liquidité, changement de domicile ou de situation professionnelle, etc.). Mais il ne doit en aucun cas être modifié en fonction des circonstances de marché et de votre ressenti par rapport à la performance récente des marchés ou de vos placements.

Plus facile à dire qu'à faire. Lorsqu'on investit, il faut rechercher les entreprises dont la valeur est sous-évaluée par le marché.

Lorsqu’une action baisse, cela ne signifie pas forcément qu’elle soit devenue moins intéressante sur le plan fondamental. Dans bien des cas, il s’agit d’un changement de perception du marché sur le titre. En tant qu’investisseur, si vous jugez que les fondamentaux restent attractifs, la baisse du cours du titre devient alors une opportunité d’achat.

A contrario, il arrive qu’un titre baisse à priori sans raison. Mais certains investisseurs ont détecté des signaux avant-coureurs de faiblesse qui ne sont pas encore connus de tous. Certains épargnants commettent alors l’erreur d’acheter dans la baisse et réaliseront plus tard leur erreur. Vous connaissez certainement la célèbre expression: «Never try to catch a falling knife»…