Le discours de Powell à Jackson Hole n’était pas supposé faire fluctuer les marchés. Pourtant, le S&P 500 a connu vendredi sa plus forte baisse journalière depuis mi-juin. Pourquoi?

Depuis plus de trois décennies, la Réserve fédérale de Kansas City organise le Symposium annuel de politique économique à Jackson Hole, où se réunissent des dizaines de banquiers centraux, de décideurs politiques, d'universitaires et d'économistes.

Jackson Hole est une vallée située entre les chaînes de montagnes Gros Ventre et Teton dans l'État américain du Wyoming, près de la frontière avec l'Idaho. Ceux qui ont la chance d’y effectuer des randonnées y croisent des élans, des wapitis, des bisons, des faucons royaux ou encore des ours.

Lors du symposium qui vient de s’achever, c’est bien d'ours et de faucons dont on a parlé…

De nombreux économistes s’attendaient à un non-événement. Les derniers chiffres de l’inflation laissaient augurer d’un message plutôt équilibré de la part de Jay Powell, le Président de la Fed. On attendait de lui «une main de fer dans un gant de velours», c'est-à-dire une certaine fermeté quant à la poursuite du resserrement monétaire mais également quelques signes montrant que la Fed est prête à décélérer le mouvement de hausse de taux si les données économiques (inflation mais aussi croissance) le justifient.

Toutefois, le discours très court de Jay Powell – 10 minutes contre une demi-heure habituellement – fût interprété comme celui d’un faucon («Hawk»), càd résolument tourné vers un resserrement monétaire plus long et plus important que ce que le marché espérait.

Citant à la fois les anciens banquiers centraux Paul Volcker et Alan Greenspan, Jerome Powell a présenté son discours sous la forme de 3 leçons distinctes:

1) C’est aux banquiers centraux d’assumer la responsabilité d’une inflation faible et stable (en d’autres termes, il n’y a pas de fatalité. Même si le déficit d’offre est la cause principale de la hausse de l’inflation, la Banque centrale doit agir sur la demande pour faire baisser l’inflation);

2) Les attentes du public concernant l’inflation future peuvent jouer un rôle important concernant la trajectoire future de l’inflation. Jerome Powell a également mentionné que «l’inflation retient l’attention de presque tout le monde en ce moment, ce qui met en évidence le risque suivant: plus l’épisode actuel de forte inflation se prolonge, plus il y a de chances que des attentes d’une inflation plus élevée s’enracinent». En quelque sorte une prise de conscience qui montre que la Fed est très déterminée à mener à bien sa mission de ramener l’inflation vers l’objectif de la Banque centrale (2%) ;

3) La Fed doit poursuivre ses efforts jusqu'à ce que le travail soit terminé, soulignant – une nouvelle fois - la détermination de la banque centrale américaine à maîtriser la croissance rapide des prix.

Jay Powell a ajouté que la poursuite d’une politique monétaire restrictive sera probablement nécessaire pendant un certain temps et que l’histoire «nous met en garde contre un assouplissement prématuré» de la politique monétaire.

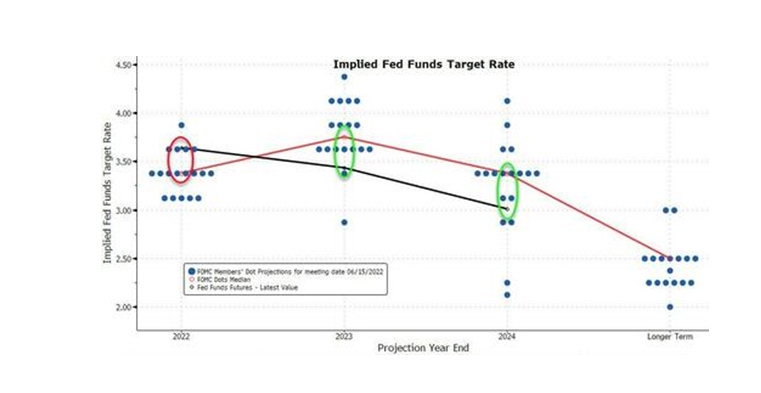

En conclusion, Monsieur Powell a donc essayé de convaincre les investisseurs que les baisses de taux en 2023 actuellement escomptées par le marché sont trop optimistes. Comme le montre le graphique ci-dessous, la dichotomie entre les projections de la Fed et celles du marché étaient relativement marquées avant Jackson Hole. De son côté, la Fed a l’intention de monter les taux pour une durée de temps relativement longue sans avoir l’intention de les baisser de sitôt. Mais les marchés tablaient quant à eux sur des hausses de taux à très court terme et qui laisseront place à des baisses de taux dès 2023.

Il semblerait que Monsieur Powell ne l’entende pas de cette oreille et a profité du Symposium pour clarifier son message…

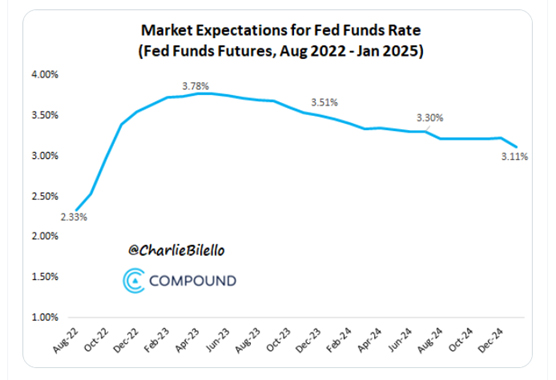

L’ajustement du marché a été quasi instantané. Vendredi, juste après le discours de Mr Powell, la courbe des taux indiquait que les investisseurs s'attendent maintenant à ce que la Fed relève les taux d'intérêt à 3,8 % d'ici février 2023, alors que les attentes étaient de 3,3 % au début du mois. En termes de séquençage, les marchés attribuent désormais une forte probabilité au scénario suivant :

- Hausse de 75 points de base en septembre 2022 ;

- Hausse de 25 points de base en novembre 2022 ;

- Hausse de 25 points de base en décembre 2022 ;

- Hausse de 25 points de base en février 2023.

La première baisse de taux n’interviendrait que fin 2023, voire début 2024.

L’attention portée à l’inflation – en comparaison d el’autre priorité de la Fed, à savoir le marché de l’emploi – est d’ailleurs visible dans le tableau ci-dessous qui fait le décompte des mots utilisés dans le discours du Président de la Banque centrale. Dans un passé récent, l’emploi était au centre des attentions avant que la pandémie et l’ «inflation transitoire» (!) ne prennent le relais. Cette année c’est bien l’expression «inflation élevée» qui fut la plus utilisée dans son discours alors que l’emploi n'a pas été mentionné une seule fois.

.JPG)

La priorité donnée à la lutte contre l’inflation au détriment de la croissance a d’ailleurs été martelée pendant le discours de Powell. En effet, le président de la Fed a également lancé un avertissement très clair aux citoyens américains: préparez-vous à des moments difficiles. Pour Mr Powell, la réduction des pressions inflationnistes nécessitera probablement une période prolongée de croissance inférieure à la tendance à long-terme avec une détérioration du marché du travail. Quand bien même une grande partie de l’inflation provient de l’offre, c’est le «job» de la Fed de faire baisser la demande pour rétablir l’équilibre des prix, a-t-il dit.

Mais si la hausse des taux d’intérêt, le ralentissement de la croissance et la hausse du chômage font baisser l’inflation, les ménages et les entreprises doivent se préparer à en payer le prix, prévient Mr Powell.

Pour éviter une réaction trop négative des marchés, Mr Powell a tout de même adressé un message aux colombes («doves») : «Plus tard, lorsque l’orientation de la politique monétaire se resserrera davantage, il deviendra probablement approprié de ralentir l’amplitude des hausses de taux». Un «lot de consolation» qui s’est avéré insuffisant…

Une politique monétaire restrictive au détriment de la croissance – une formule qui n'est pas pour plaire aux investisseurs. Depuis la publication des chiffres de l’inflation du mois de juillet, les marchés avaient commencé à anticiper le fameux «pivot» de la Fed, c'est-à-dire une inflexion prochaine de la politique monétaire, ce qui avait entrainé un rallye des actifs risqués. Jackson Hole est venu doucher ces espoirs et l’impact sur les marchés a été immédiat – les ours («bears») sont de retour!

Les actions américaines ont fortement chuté après le discours de Powell. L'indice S&P 500 a baissé de 3,4 %, tandis que le Nasdaq Composite, dominé par les valeurs technologiques, plus sensibles aux attentes en matière de taux d'intérêt, a perdu 3,9 %. Il s'agit de la plus forte baisse journalière des deux indices depuis la mi-juin.

Les actions américaines ont fortement baissé après le discours de Mr Powell – source : FT

La chute des actions américaines de vendredi a été particulièrement généralisée puisqu’environ 99 % des sociétés du S&P 500 s’affichaient en baisse sur la journée. Pour les investisseurs, des taux d'intérêt plus élevés et la poursuite du ralentissement économique risquent de peser sur les bénéfices des entreprises plus tard cette année.

Phénomène étonnant, le marché obligataire n’a quant à lui que très peu réagi au discours de Mr Powell. Les rendements des obligations à échéances longues et les rendements à deux ans sont restés stables.

Pourquoi les actions et les obligations ont-elles réagi si différemment? Une interprétation possible: le marché obligataire semble escompter que la politique restrictive de la Fed va peser sur la croissance et l’inflation ce qui débouchera plus tard sur des baisses agressives des taux d’intérêt.

Le marché des actions n’est pas convaincu par ces hypothèses et ne semble pas accorder beaucoup de crédibilité à Mr Powell qui a trop durci en 2018, trop stimulé en 2021, et qui essaie maintenant d'imiter Paul Volcker à un moment où l'inflation de base PCE (publiée la semaine dernière) atteint son plus bas niveau (4.6%) depuis le mois d’octobre.

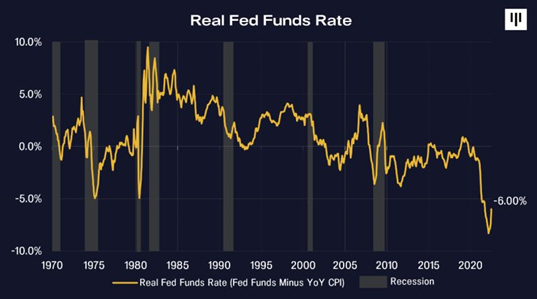

Nous continuons de penser que la politique monétaire américaine va rester restrictive pendant encore quelque temps. Certes, l’amplitude de la hausse de taux pourrait ralentir. Mais cela ne signifie pas pour autant que la Fed est sur le point de «pivoter» car 1) les taux réels restent très négatifs (cf. graphique ci-dessous) ; 2) les données économiques de juillet ne laissent pas augurer d’une récession économique imminente ; 3) Les conditions financières (marchés actions, spreads de crédit, etc.) se sont assouplies tout au long de l'été. En d’autres termes, la Fed a le champ libre pour procéder aux hausses de taux nécessaires.

Nous devons également garder à l'esprit que le rythme du «QT» (resserrement quantitatif) sera multiplié par 2 à partir de septembre (jusqu'à 95 milliards de dollars par mois de réduction du bilan de la Fed).

Les conditions actuelles de politique monétaire ne sont donc pas favorables aux actifs risqués, alors même que les attentes de croissance bénéficiaire sont revues à la baisse et que le multiple cours/bénéfices du S&P 500 ne peut pas être perçue comme bon marché (18x les attentes de bénéfices pour les 12 prochains mois). Nous réitérons notre message de prudence sur les actions.