De nombreuses entreprises ont profité du retour de l’inflation pour gonfler leurs prix de manière exagérée. Au risque de stimuler une spirale inflationniste.

Depuis 2021, l’économie mondiale subit des pressions inflationnistes dues à la fois à l'offre et à la demande. Il y a d'abord eu les perturbations de la chaîne d'approvisionnement liées à la pandémie, puis celles provoquées par la guerre en Ukraine. Du côté de la demande, les ménages à revenu élevé ont utilisé les économies réalisées pendant les confinements pour dépenser sans compter lors l’après-covid, ce qui a stimulé la demande et de facto poussé les prix à la hausse.

Cependant, il existe un autre facteur d'inflation que l'on ne retrouve pas dans le modèle traditionnel économique d’offre et de la demande. Ce facteur pourrait être à l'origine d'au moins la moitié des hausses de prix observées dans les pays développés: il s’agit de la «greedflation», càd la tendance des entreprises à profiter de la hausse des prix pour générer des profits excessifs.

L'idée est simple: lorsque les prix mondiaux se sont renchéris sous l'effet de l'offre et de la demande, les entreprises ont augmenté leurs prix. Mais elles ne se sont pas contentées de les augmenter pour couvrir des coûts plus élevés. Elles ont alimenté l'inflation par des augmentations de prix qui vont au-delà de la hausse des coûts des matières premières et des salaires, poussant leurs revenus à des niveaux record.

Partout dans le monde, les bénéfices des entreprises ont surpris par leur vigueur et leur résilience. Aux États-Unis, les marges bénéficiaires n'ont jamais été aussi élevées depuis 70 ans et ce malgré la hausse des coûts (salaires, prix des matières premières, etc.). Au Royaume-Uni, les marges des 350 plus grandes sociétés cotées en bourse sont 74% plus élevées qu'avant la pandémie et en Espagne, les marges bénéficiaires de 2022 étaient 60% plus élevées qu'en 2019.

D’après la théorie économique, les prix trop élevés pratiqués par ces entreprises vont un jour peser sur la demande, ce qui provoquera une baisse des prix. D’autre part, un marché concurrentiel laisse l’opportunité à d’autres entreprises de gagner des parts de marché en baissant leurs prix. Toutefois, certains secteurs sont devenus tellement concentrés que la concurrence n’est pas en mesure de jouer un rôle déflationniste.

En effet, le phénomène de «greedflation» est particulièrement visible dans les secteurs qui sont dans une situation de quasi-oligopole. Prenons l’exemple des secteurs de l’énergie et de l’alimentation. Six géants du pétrole dominent la production mondiale d'énergie. Aux États-Unis, quatre entreprises contrôlent 55 à 85% des ventes de viande.

Selon une analyse de la société Unite menée auprès d’une centaine de comptes d'entreprises au Royaume-Uni, l'augmentation des marges bénéficiaires est le résultat d'une «collusion tacite» entre les grandes entreprises.

Unite a déclaré avoir également examiné les comptes d'entreprises internationales qui vendent des services et des matériaux ayant une incidence directe sur les chiffres de l'inflation au Royaume-Uni.

«Les quatre géants mondiaux de l'agroalimentaire qui dominent des cultures cruciales telles que les céréales – ADM, Bunge, Cargill et Louis Dreyfus – ont vu leurs bénéfices grimper de 255%, pour un total de 10,4 milliards de dollars en 2021. Les 10 premiers fabricants mondiaux de semi-conducteurs ont réalisé à eux seuls 44 milliards de livres sterling de bénéfices, soit 96% de plus qu'en 2019», indique le rapport.

Les secteurs de l’énergie et de l’alimentation ont réalisé des bénéfices faramineux en 2022. 95 entreprises ont réalisé 306 milliards de dollars de bénéfices exceptionnels. Mais ce qui frappe le plus, ce sont les marges bénéficiaires. Certains affirment que les bénéfices exceptionnels ne sont que le produit de la répercussion par les entreprises de l'augmentation des coûts sur les consommateurs. Cependant, l'augmentation des marges suggère que les entreprises profitent de la crise pour accroître leurs bénéfices. En d’autres termes, il y a davantage d’inflation observée sur le chiffre d’affaire que sur les coûts. Une étude de Equals a révélé que 76% des entreprises ont augmenté leurs marges bénéficiaires nettes en 2022. Dans le secteur de l’énergie, 71% des entreprises ont augmenté leurs marges bénéficiaires. Selon la même étude, 85% des entreprises alimentaires ont augmenté leur marge. Certains sous-secteurs ont connu des augmentations de bénéfices particulièrement notables: les fabricants d'engrais synthétiques ont multiplié leurs bénéfices par 10 en moyenne, les entreprises du secteur de la viande par cinq, tandis que les négociants en matériel agricole et en matières premières agricoles les ont presque multipliés par deux.

Il n'est pas donc surprenant que certaines de ces industries soient dans le collimateur des régulateurs: l'industrie de la viande aux États-Unis a été ciblée par les plans de l'administration Biden visant à stimuler la concurrence dans l'industrie.

Aux Etats-Unis, les statistiques gouvernementales mettent en lumière la «greedflation». Une étude de l'Economic Policy Institute aux États-Unis a calculé que 54% de la hausse des prix pouvait être attribuée à l'augmentation des marges bénéficiaires, alors que les coûts de main-d'œuvre représentent moins de 8%. Cela montre clairement que non seulement les entreprises profitent de l'inflation, mais leurs bénéfices excédentaires alimentent l’inflation. Si une spirale inflationniste provoquée par les salaires avait été évoquée dans les années 1970, c’est une spirale inflationniste entretenue par les profits qui sévit actuellement.

Selon le magazine Equals, une facture d'épicerie de 100 dollars en 2021 aurait coûté 110 dollars en 2022. Si les sociétés d'alimentation avaient maintenu leurs marges antérieures, cette facture de 2022 aurait été plutôt de 106 dollars.

Le phénomène de greedflation remet en cause le bien fondé selon lequel les banques centrales doivent à tout prix lutter contre la hausse des salaires. Les analyses précitées montrent que la greedflation a joué un rôle beaucoup plus important que la hausse des rémunérations. En fait, c'est la spirale inflationniste due au greedflation qui menace de déboucher sur une spirale inflationniste des salaires, et non le contraire.

Albert Edwards, stratège à la Société Générale, a qualifié de «sans précédent» l’amplitude et la durée du phénomène actuel de «greedflation».

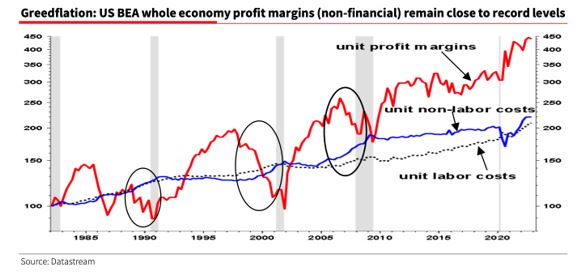

En règle générale, l'augmentation des prix des matières premières et des coûts de main-d'œuvre réduit les marges des entreprises, en particulier lorsque l'économie ralentit. Toutefois, M. Edwards a attiré l'attention sur les données publiées au mois de mars par le Bureau of Economic Analysis (BEA), qui montrent que les marges bénéficiaires sont restées proches d'un niveau record par rapport aux coûts au quatrième trimestre. Comme de nombreux spécialistes (nous compris), Albert Edwards avait tablé sur une diminution des marges dans la 2ème partie de 2022, du fait d'un effet ciseau (baisse des revenus en raison du ralentissement de l'économie et hausse des coûts).Mais les marges continuent d’augmenter (cf ci-dessous).

Albert Edwards va plus loin; il craint que les marges bénéficiaires exceptionnelles des entreprises aux États-Unis et à l'étranger ne finissent par provoquer des troubles sociaux si les consommateurs continuent à voir leur pouvoir d’achat diminuer de la sorte.

«La fin de la Greedflation doit impérativement arriver. Sinon, nous pourrions assister à la fin du capitalisme», a-t-il averti. Il s'agit d'un problème majeur pour les décideurs politiques, qui ne peut plus être ignoré.

M. Edwards a proposé une solution controversée pour remédier à la montée de la «Greedflation: le contrôle des prix, c'est-à-dire le fait pour un gouvernement de fixer les prix que les entreprises sont autorisées à facturer aux consommateurs. M. Edwards note que nombre de ses collègues ne sont pas favorables à l'utilisation du contrôle des prix, mais il affirme que leur utilisation peut être justifiée parce que «quelque chose semble s'être brisé avec le capitalisme». Le stratège a fait référence à un article rédigé par Isabella Weber et Evan Wasner, économistes à l'université du Massachusetts à Amherst, intitulé «Sellers' Inflation, Profits and Conflict» 5: Il en ressort que les entreprises ont pratiqué des prix abusifs pendant la pandémie et que des contrôles temporaires des prix pourraient être le seul moyen de prévenir les "spirales inflationnistes" qui pourraient résulter de ces prix abusifs.

Comme mentionné par Paul Donovan, chef économiste chez UBS Wealth Management, une grande partie de l'inflation actuelle est due au «greedflation». Il rappelle qu’en règle générale, on s'attend à ce qu'environ 15% de l'inflation provienne de l'expansion des marges, alors qu’aujourd'hui, ce chiffre avoisine probablement les 50%. Il met en avant l'un des signaux les plus révélateurs: celui de la baisse des coûts réels de la main-d'œuvre grâce à l'automatisation qui augmente la productivité et qui permet dès lors aux entreprises de maintenir une croissance des salaires nominaux relativement modérée.

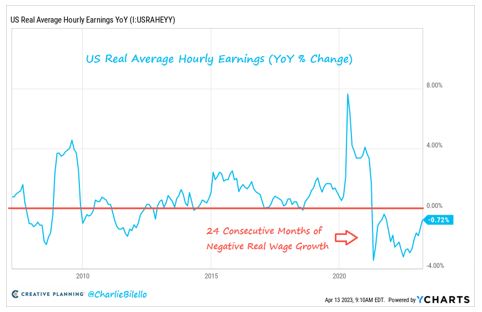

Et c’est bien là où le bât blesse. Le consommateur – pilier de l’économie des pays développés, notamment aux Etats-Unis – a subi plusieurs trimestres consécutifs de baisse du salaire réel alors que les entreprises continuent d’augmenter leurs prix. Cette dichotomie devrait avoir des répercussions sur la demande et donc la profitabilité à venir des entreprises. L’inégalité des revenus et des richesses est une méga-tendance que nous avions identifiée il y a déjà quelque temps. Les événements de ces dernières années semblent avoir amplifié ce phénomène, au risque de provoquer des crises sociales et l’arrivée au pouvoir de partis populistes.

Les salaires aux Etats-Unis sont en baisse sur une base réelle depuis les 24 derniers mois, ce qui constitue un nouveau record