Comme aux Etats-Unis, les marchés européens sont dominés par un groupe restreint de grandes capitalisations. Aperçu.

Le mois dernier, nous expliquions dans ces mêmes colonnes (article: «Sur la corde raide») le manque de profondeur du marché américain. Nous mettions en évidence le fait que la hausse du S&P 500 depuis le début de l’année ne repose que sur la performance de quelques grandes capitalisations technologiques.

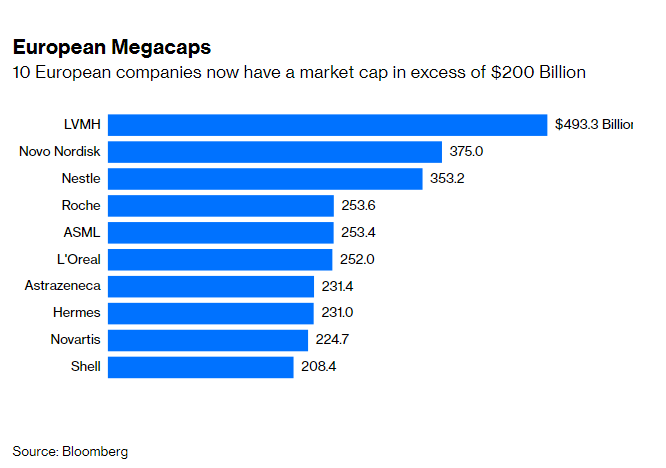

Même si l’effet est moins marqué, un phénomène similaire peut être observé sur les actions européennes. Certes, le vieux continent ne compte pas (encore) de mega-capitalisations supérieures à mille milliards de dollars comme c’est actuellement le cas aux Etats-Unis avec les GAFAs (Google, Apple, Microsoft Corp, Amazon, etc.). Toutefois, il est possible d’isoler une dizaine de valeurs à très grandes capitalisations (plus de 200 milliards d’euros) qui attire de plus en plus l’attention des investisseurs étrangers.

Ces dix valeurs représentent désormais près d’un cinquième de la capitalisation boursière de l’indice de référence Stoxx 600. En 2020, la banque d’investissement Goldman Sachs avait inventé l’acronyme GRANOLAS pour 11 valeurs pan-européennes: GlaxoSmithKline, Roche Holding, ASML, Nestlé, Novartis, Novo Nordisk, L’Oréal, LVMH, AstraZeneca, SAP et Sanofi.

Trois ans plus tard, le classement des plus grandes capitalisations a quelque peu évolué. GlaxoSmithKline, Sanofi et SAP sont sortis du Top 10 alors qu’Hermès et Shell ont fait leur entrée.

Mais les caractéristiques de ces titres restent les mêmes: des bilans solides, une croissance des bénéfices forte et peu sensible au cycle économique et des rendements en dividendes élevés. Contrairement aux Etats-Unis, l’Europe n’est pas dominée par la technologie. Ce sont les secteurs du luxe, de la santé et de la consommation qui se taillent la part du lion dans ce Top 10.

Pour la première fois de l’histoire, une entreprise européenne a vu sa capitalisation boursière dépasser les 400 milliards d’euros: il s’agit de LVMH Moet Hennessy Louis Vuitton SE, dont le bénéfice d’exploitation a atteint 21 milliards d’euros en 2022. Les autres GRANOLAS ne sont pas si loin derrière: le laboratoire pharmaceutique danois Novo Nordisk A/S a atteint une capitalisation proche de 350 milliards d’euros, tandis que la société néerlandaise ASML NV, spécialisée dans l’équipement en semi-conducteurs, vaut 230 milliards d’euros. Dix entreprises européennes ont aujourd’hui une capitalisation boursière supérieure à 200 milliards de dollars, franchissant ainsi le seuil de la «mégacapitalisation». Il y a dix ans, elles n’étaient que trois.

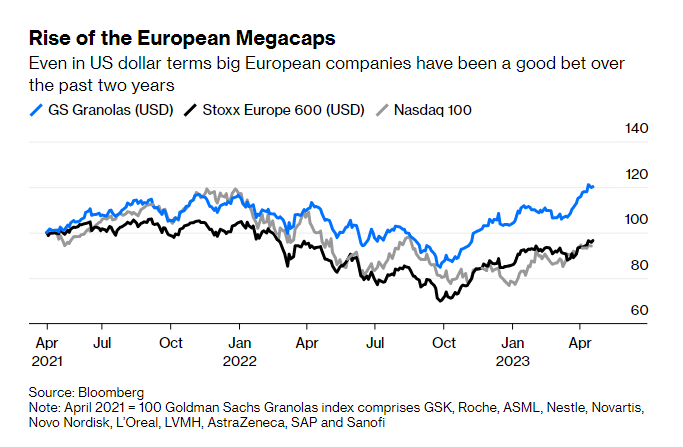

Ces «super-actions» européennes ont contribué à la surperformance du Stoxx 600 (vs. S&P 500 depuis le début de l’année). Lors des 24 derniers mois, les GRANOLAS devancent très nettement à la fois l’indice Stoxx 600 mais aussi le Nasdaq 100.

Comme mentionné ci-avant, les GRANOLAS présentent plusieurs caractéristiques communes. Tout d’abord, une forte croissance des ventes, et ce malgré leur taille importante. Les ventes de LVMH au premier trimestre ont augmenté de 17% sur un an glissant grâce au rebond de la demande chinoise, tandis que le fabricant de cosmétiques L’Oréal SA a enregistré une hausse de 13% de ses ventes à périmètre constant au premier trimestre. L’entreprise pharmaceutique norvégienne Novo Nordisk a prédit que les ventes de 2023 augmenteraient d’environ 27% tandis qu’ASML table sur une croissance des ventes de plus de 25% cette année.

La plupart des revenus sont générés en dehors de l’Europe et nombre de ces sociétés occupent une position dominante dans des «niches»: Novo Nordisk contrôle près d’un tiers du marché mondial du traitement du diabète en valeur et son Wegovy est le premier nouveau médicament contre l’obésité depuis des années. ASML est la seule entreprise capable de produire des machines de lithographie par ultraviolets extrêmes nécessaires à l’inscription de caractéristiques minuscules sur les puces.

Une position monopolistique ou oligopolistique et une demande très souvent supérieure à l’offre permettent aux GRANOLAS de répercuter toute hausse des coûts sur les prix. Ce «pricing power» est particulièrement recherché par les investisseurs dans le contexte actuel de pression inflationniste. Les secteurs du luxe et de la santé sont particulièrement bien positionnés pour préserver leurs marges d’exploitation pourtant très élevées (plus de 40% pour Hermès et Novo Nordisk). Ces secteurs sont également relativement résistants lors des phases de ralentissement de la croissance voire même lors des récessions économiques.

Les GRANOLAS offrent également des dividendes relativement attrayants, avec en moyenne un rendement du dividende d’environ 3%. Ces dividendes devraient continuer à croître dans le temps, du fait de la forte croissance des bénéfices, de la solidité du bilan et d’un ratio de distribution d’environ 50%.

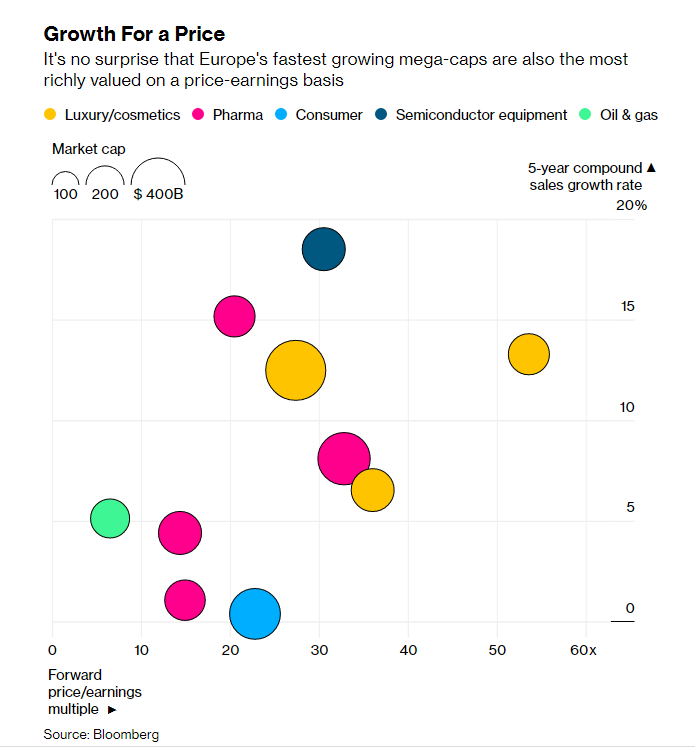

Les qualités intrinsèques des GRANOLAS ne sont pas passées inaperçues auprès des investisseurs. La plupart de ces titres s’échangent sur la base de multiples cours-bénéfices relativement élevés. Hermès se négocie à plus de 50 fois les bénéfices estimés, tandis que le multiple de 33 fois de Novo Nordisk représente plus du double du P/E moyen pour le secteur des pharmaceutiques.

Comme le montre le graphique ci-dessous, la croissance des ventes à 5 ans justifie en partie la prime d’évaluation. Mais tout signe de détérioration de leur capacité bénéficiaire pourrait entraîner une sous-performance de ces valeurs. Autre élément qui pourrait entraîner une pression à la baisse sur les multiples d’évaluation: une rotation des investisseurs vers des sociétés plus cycliques en cas de forte reprise de la croissance mondiale.

Contrairement aux années 2010, l’Europe n’est plus dominée par des sociétés pétrolières, bancaires et de télécommunications. Aujourd’hui, un groupe de très grandes capitalisations boursières jouit de positions dominantes sur des produits dont la demande explose à l’international: il s’agit du luxe (LVMH, Hermès), de la consommation (L’Oréal, Nestlé), de la santé (Novartis, Roche, Novo Nordisk, AstraZeneca, Sanofi, etc.) ou des semi-conducteurs (ASML). La prime d’évaluation actuelle semble particulièrement élevée sur la plupart de ces titres. Mais elle est en partie justifiée par une croissance bénéficiaire supérieure, la solidité de leur bilan et la pérennité de leur avantage compétitif.