Le format «ELTIF» permet d’accéder à des investissements en actifs privés sans devoir investir des sommes importantes ou être un investisseur institutionnel. Aperçu ci-dessous.

.jpg)

Le portefeuille traditionnel diversifié en actions et obligations a connu des années de performance exceptionnelle. Mais le contexte de marché actuel invite les investisseurs à considérer de nouvelles approches de gestion. En effet, dans un régime d’inflation élevée, les propriétés de diversification de la poche obligataire sont beaucoup moins efficaces qu’autrefois puisque la corrélation entre les actions et les obligations a tendance à être positive.

Quelles sont les nouvelles options considérées par les investisseurs et épargnants? La première est d’accepter un profil de risque plus élevé (et donc une plus grande volatilité des rendements) afin de pouvoir atteindre les niveaux de performance qui prévalaient autrefois.

Autre alternative: remplacer une partie des allocations obligataires et actions par des placements moins liquides (voire beaucoup moins liquides) tels que «hedge funds», fonds immobilier, dette privée ou encore capital risque.

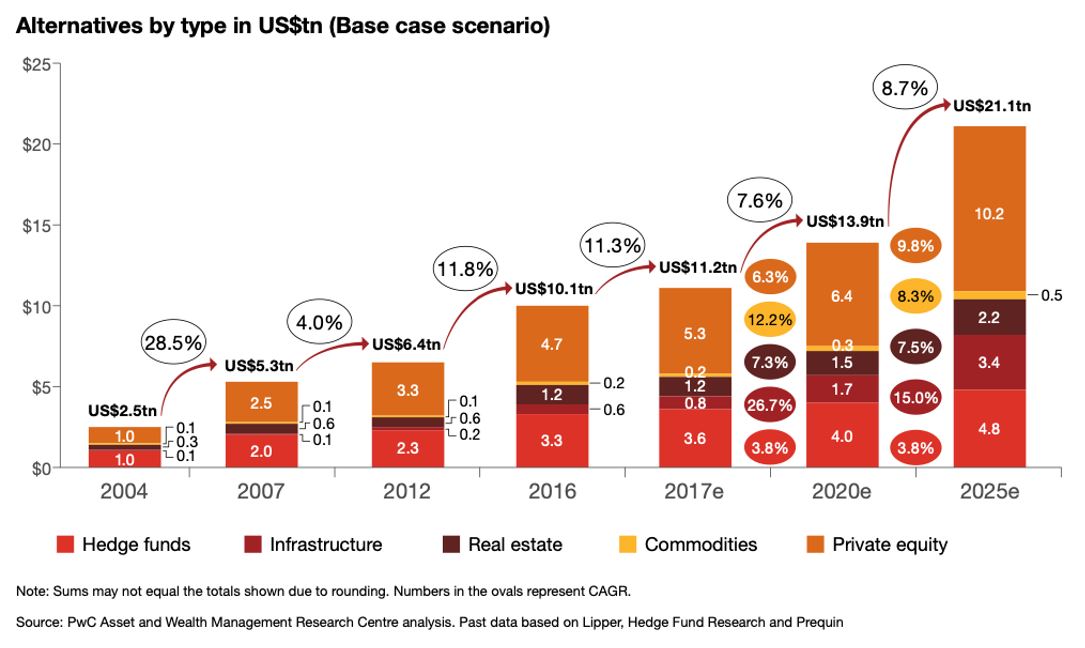

On notera d’ailleurs que les placements alternatifs ont connu une croissance remarquable lors de la dernière décennie. Juste avant la grande crise financière de 2008, ils représentaient environ 5,3 trillions de $. A la fin de l’année 2020, les sociétés d’investissement alternatifs géraient quelque 13,9 trillions d’actifs. Ce montant pourrait atteindre plus de 21 trillions d’ici à 2027.

On relève toutefois que ces placements alternatifs ont toujours été difficiles d’accès pour les investisseurs particuliers du fait de l’absence de produits adaptés, de seuils minimums élevés, de la complexité des investissements sous-jacents et de la faible liquidité. Mais la situation est en train d’évoluer.

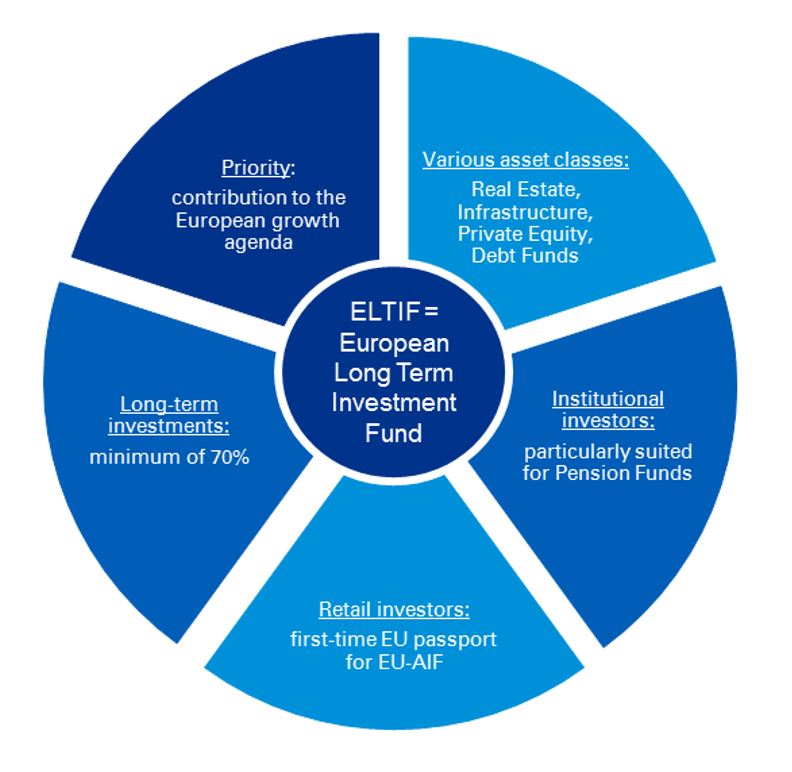

Ces dernières années, les gouvernements européens ont reconnu le rôle de plus en plus important que jouent les capitaux privés dans la croissance économique et la création d’emplois. En 2015, un nouveau cadre réglementaire a permis l’introduction par l’UE des fonds européens d’investissement à long terme («FEILT» ou «ELTIF» en anglais).

L’objectif de ce nouveau type de fonds était de stimuler l’économie réelle en Europe en contribuant au financement des entreprises et des projets de l’UE qui ont besoin de capitaux à long terme mais n’ont pas accès aux marchés de capitaux publics. Le règlement prévoit une structure de fonds permettant aux investisseurs particuliers avertis d’accéder à des investissements dans des actifs privés, tels que du capital risque (essentiellement des PME non-cotées) ou des projets d’infrastructure. Ces véhicules de placement peuvent se prévaloir d’un passeport européen pour la distribution de fonds d’actifs privés auprès des investisseurs institutionnels mais aussi des particuliers.

Le format ELTIF est particulièrement adapté aux particuliers puisque les fonds sont structurés de telle sorte à procéder à un seul appel de capital et exiger des montants de souscription minimum beaucoup plus faibles que les fonds de capital risque réservés aux institutionnels. Ces fonds créent un moyen d’investir dans des pans de l’économie auxquels les investisseurs particuliers n’avaient pas accès jusqu’à présent.

Du côté de l’économie réelle, les fonds ELTIF permettent de financer des PMEs qui n’ont pas forcément un accès facile au financement. L’Europe compte des entreprises spécialisées dans des secteurs comme le luxe, l’industrie manufacturière, les services et la technologie. Elles sont très attractives en raison de leur savoir-faire et forte croissance mais sont souvent trop petites pour être cotées en bourse. De ce fait, elles se trouvent fréquemment dans l’incapacité de réaliser leur potentiel en raison de l’insuffisance du financement en capital. Les ELTIFs permettent d’y remédier.

Un ELTIF peut être considéré comme l’équivalent d’un OPCVM (organisme de placement collectif en valeurs mobilières) pour les actifs illiquides. Néanmoins, l’ELTIF présente des risques et des complexités particuliers liés à sa forme fermée et à la nature de ses investissements sous-jacents qui sont essentiellement illiquides.

Le plus gros inconvénient du ELTIF (par rapport à des OPCVM traditionnels) est le fait qu’il n’est pas «liquide»: en effet, les investisseurs doivent envisager de le détenir pendant toute sa durée, généralement jusqu’à 10 ans environ, bien que cela varie d’un ELTIF à l’autre. La structure à capital fermé implique que le capital est investi dès le début, et que les investisseurs reçoivent ensuite généralement des distributions, correspondant au remboursement du capital et à la performance sur le reste de la durée de vie du fonds.

En terme géographique, la version 1.0 du ELTIF stipule que les investissements doivent être liés à l’économie de l’UE (ce qui limite la diversification pour les investisseurs finaux).

Du côté des avantages:

- L’accès à une classe d’actif diversifiante: l’ELTIF permet aux investisseurs particuliers d’accéder à des classes d’actifs qui leur étaient interdits jusqu’à lors;

- Pas de double couche de frais: dans la version 1.0, l’investissement par le biais de fonds n’est pas autorisé;

- Un très faible investissement minimum (généralement à partir de 10'000 euros);

- Un couple rendement / risqué attractif: les ELTIF ont un horizon-temps lointain, ce qui est souvent synonyme de performances attendues supérieures et une volatilité plus faible (pas de VNI journalière ou hebdomadaire pour les sous-jacents).

- Une structure et une administration simplifiées: les ELTIF sont structurés spécifiquement pour les investisseurs privés, de manière à en alléger l’administration, par exemple avec moins d’appels de capitaux, une durée d’investissement plus courte et des déclarations fiscales conçues pour les particuliers;

- Un passeport de distribution pan-européen qui augmente les possibilités pour le fonds d’atteindre la taille critique: du point de vue des gestionnaires de patrimoine européens, les ELTIF constituent pratiquement le seul véhicule capable de distribuer des investissements dans les marchés privés à des investisseurs particuliers sur l’ensemble du territoire européen. Blackrock pense que l’ELTIF pourrait connaître un succès similaire au format UCITS. A noter que les fonds ELTIFs peuvent également être commercialisés en dehors de l’UE sous forme de placement privé.

La version 1.0 d’ELTIF n’a pas rencontré le succès initialement escompté. En janvier 2023, seuls 84 ELTIF ont été enregistrés dans l’ensemble de l’Espace économique européen (48 au Luxembourg, 21 en France, 13 en Italie et 2 en Espagne) et ce pour quelques milliards sous gestion.

En novembre 2021, la Commission européenne a publié sa proposition de révision du règlement ELTIF (ELTIF 2.0) afin de remédier aux principales lacunes du règlement ELTIF initial. Le Conseil européen et le Parlement européen ont voté en faveur de ces nouvelles règles qui devraient entrer en vigueur au premier trimestre 2024.

L’une des modifications les plus ambitieuses et les plus novatrices de la directive ELTIF 2.0 consiste à établir une distinction entre les ELTIFs qui s’adressent uniquement aux professionnels et les ELTIFs qui s’adressent aux particuliers. Des limites d’investissement plus strictes, des restrictions sur le levier et des limites de concentration s’appliquent aux ELTIFs qui s’adressent aux particuliers. L’évaluation de l’adéquation de l’investissement des investisseurs non-institutionnels dans un ELTIF a été modifiée – la limite d’investissement minimum et la limite de 10% ont été supprimées, ce qui pourrait faire du nouvel ELTIF un véritable produit d’épargne pour les particuliers et ce sans montant d’investissement minimum.

Ces réformes ont été accueillies avec enthousiasme par les sociétés de gestion et d’investissement, qui voient en l’ELTIF 2.0 la pièce manquante permettant une véritable démocratisation de l’accès aux marchés privés en Europe.

On notera que les conditions à remplir pour être considéré en tant qu”actif réel» ont été assouplies dans le cadre d’ELTIF 2.0. Les obligations vertes, les fintech et d’autres actifs réels font désormais partie de l’univers investissable.

En outre, le seuil de capitalisation, les exigences en matière de composition du portefeuille, les limites de diversification des actifs et les risques de concentration ont été modifiés afin d’élargir le champ des actifs éligibles pour un ELTIF. Alors que la version 1.0 ne comportait pas de fonds (il s’agissait d’un fond de «direct deals»), la version 2.0 peut – sous certaines conditions – investir dans des fonds.

Concernant le modus operandi de remboursement et la liquidité, l’ELTIF 2.0 reste fondamentalement un produit de fonds fermé. Toutefois, il est possible de créer des structures semi-liquides dans le cadre de l’ELTIF 2.0.

ELTIF 2.0 comprend également une nouvelle disposition relative à la négociation secondaire des actions/unités d’un ELTIF. Enfin, les investisseurs peuvent choisir entre deux structures ELTIF: avec appels de fonds ou entièrement financé au lancement. L’avantage du véhicule entièrement financé est qu’il permet aux clients d’éviter de recevoir une série d’appels de fonds. Le modèle entièrement financé s’accompagne de périodes d’investissement et des courbes en “J” potentiellement plus courtes. Mais il peut y avoir une contrepartie sous la forme de performances plus faibles en raison de la détention de liquidités (ou d’autres titres liquides) dans le fonds jusqu’à ce que le capital puisse être entièrement déployé.

En termes de juridiction, le Luxembourg semble être bien positionné pour bénéficier de l’ELTIF 2.0, étant donné sa réputation mondiale en tant que lieu d’implantation de fonds d’investissement et son cadre juridique local favorable qui permettra la mise en place de différentes structures ELTIFs pour différentes typologies d’investisseurs (du simple particulier au particulier fortuné, du semi-professionnel au professionnel).

ELTIF 2.0 suscite actuellement beaucoup d’intérêt à la fois de la part des sociétés en quête de financement mais aussi des investisseurs particuliers. Il s’inscrit parfaitement dans la volonté politique de diriger une partie de l’épargne des particuliers vers le capital risque et le financement de projets d’infrastructures européennes. ELTIF 2.0 offre également aux particuliers la possibilité d’investir dans des actifs autres que les marchés boursiers ou les fonds OPCVM, ce qui accroît la diversification et la répartition des risques. Le tout avec un faible montant minimum et en incluant certaines protections spécifiques pour les investisseurs.

Nous avons inclus un premier fonds ELTIF dans notre liste de recommandations d’architecture ouverte. Il permet à de nombreux clients néophytes en la matière d’initier leur première allocation dans les actifs réels.