La hausse du S&P 500 depuis le début de l’année ne repose que sur la performance de quelques grandes capitalisations technologiques. Mais est-ce un bon signe pour la suite?

Comme nous le savons tous, la partie immergée d’un iceberg peut s’avérer être très différente de ce qui est visible en surface. Cette allégorie semble particulièrement adaptée à ce que l’on observe sur les marchés d’actions américaines depuis le début de l’année 2023.

Alors que les indices S&P 500 et le Nasdaq affichent des performances remarquables depuis le début de l’année (8% et 17% respectivement), seul un nombre très limité de titres a contribué à la progression des indices.

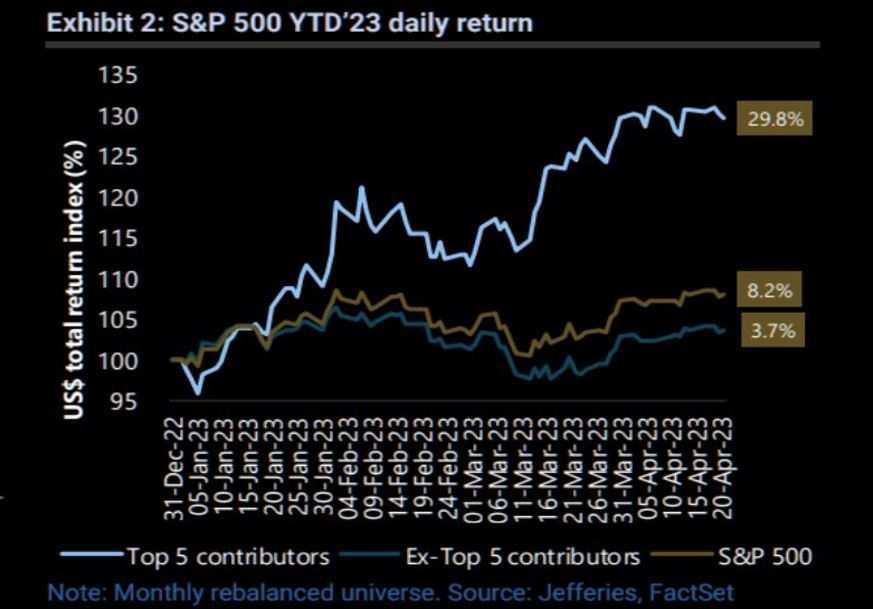

En effet, les 10 plus grandes capitalisations boursières sont responsables de 86% de la performance globale de l'indice S&P 500 depuis le début de l'année. Comme le montre le graphique ci-dessous, un indice constitué des 5 plus grandes capitalisations (Apple, Microsoft, Amazon, Nvidia et Google/Alphabet) est en hausse de +29,8% depuis le début de l’année. L'indice constitué des 495 autres titres du S&P 500 n'a progressé «que» de 3,7% sur la même période.

L'écart de performance entre le S&P 500 et le S&P 500 Equal Weight – càd un indice dont chaque constituant a le même poids - est relativement important depuis le début de l’année (plus de 600 points de base d’écart).

Un calcul plus précis montre que deux titres – Apple et Microsoft – sont à eux seuls responsables de la moitié de la progression de l’indice. Il faut d’ailleurs signaler que les principaux indices américains n’ont rarement été autant concentrés sur quelques titres. En effet, les deux titres précités représentent 13,4% de l’indice S&P 500. Les dix plus grandes capitalisations pèsent 28,7% du S&P 500, un pourcentage légèrement en deçà des plus hauts observés lors de la bulle des GAFAs en 2020-2021 mais bien supérieur à une autre bulle, celle des dot.coms en 2000-2001.

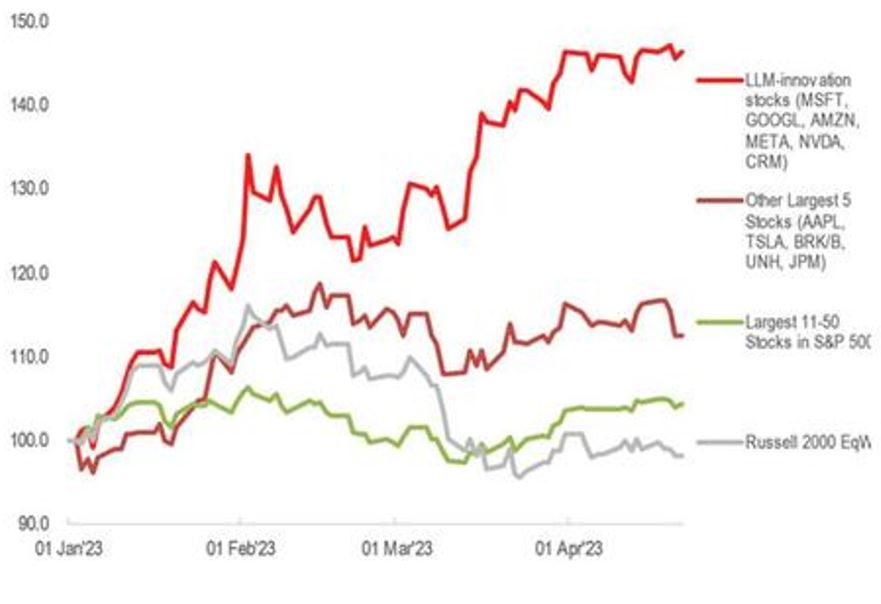

Pour les stratégistes de JP Morgan, une nouvelle bulle thématique est peut-être en train de se former. Il s’agit de la bulle des entreprises exposées à l’intelligence artificielle et modèle de langue de grande taille (LLM pour Large Language Model en anglais). Comme le montre le graphique ci-dessous, les 6 grandes capitalisations liées à ce thème (Microsoft, Alphabet/Google, Amazon, Meta/Facebook, Nvidia et Salesforce.com) ont enregistré une hausse de capitalisation boursière cumulée de 1,4 trillion de dollars depuis le début de l’année, soit une performance pondérée de +45%.

La saison des résultats d’entreprise qui bat actuellement son plein révèle d’ailleurs l’importance donnée à cette thématique par les sociétés et les investisseurs. Ce n’est pas un hasard si les dirigeants d’Alphabet/Google ont mentionné le terme d’intelligence artificielle pas moins de 58 fois pendant la conférence de presse qui a suivi la publication des résultats du T1.

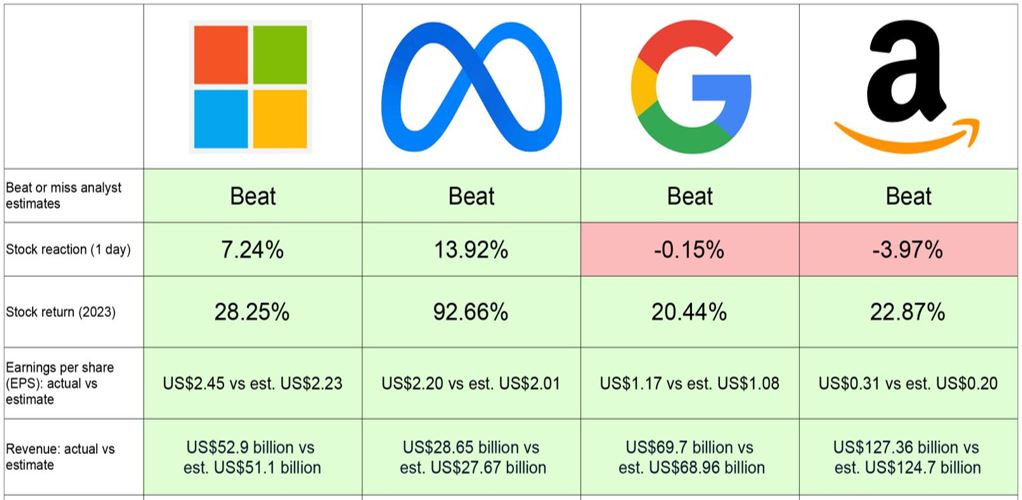

Concernant la saison des résultats du premier trimestre, les GAFAs qui ont publié leurs bénéfices la semaine dernière ont plutôt rassuré les investisseurs.

Microsoft, Meta/Facebook, Google/Alphabet et Amazon ont tous les quatre publié des bénéfices par actions et chiffre d’affaires supérieurs aux attentes du consensus. Les deux premiers cités ont fortement monté lors de la séance qui a suivi les publications (+7.2% pour Microsoft et +13.9% pour Meta / Facebook) alors même que leur performance 2023 était déjà spectaculaire (Meta/Facebook a presque doublé cette année...).

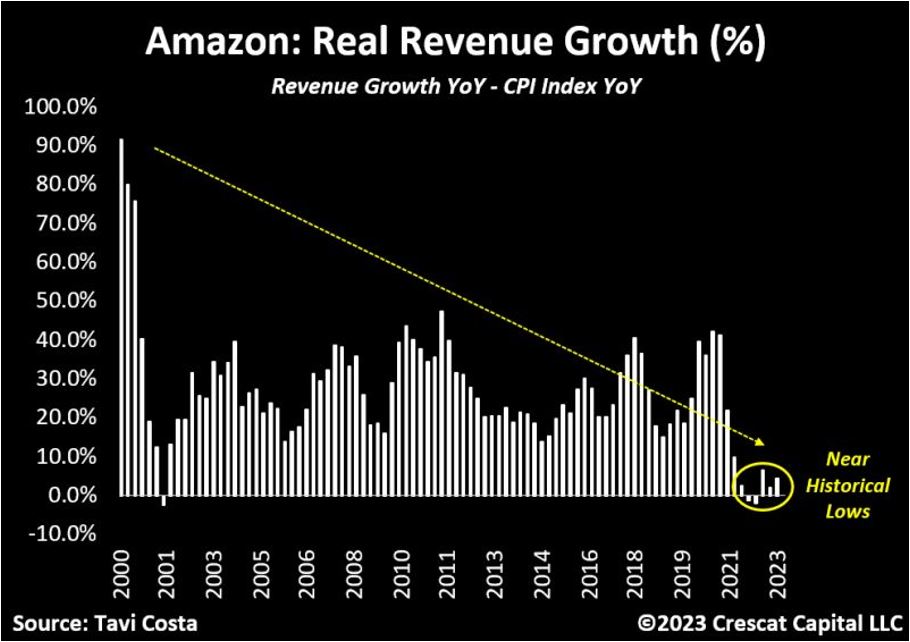

Rappelons toutefois que les résultats du T1 ont confirmé une tendance inexorable concernant ces géants de la Tech: du fait de leur taille, il leur est de plus en plus compliqué de faire croître leur chiffre d’affaires. Sur la base des résultats du T1, Alphabet/Google et Meta/Facebook affichent une croissance des revenus de 3% sur un an, Microsoft de 7% et Amazon de 9%. Concernant le dernier cité, une analyse de la croissance des revenus réels (qui tiennent compte de l’inflation) témoigne d’une progression quasi nulle.

Pourtant, les multiples d’évaluation payés par les investisseurs montrent que les GAFAs restent considérés comme des titres de croissance par le marché: sur la base des bénéfices des 12 derniers mois, le P/E d’Alphabet/Google est de 22x, celui de Meta/Facebook de 24x, Apple 28x, Microsoft 32x, Amazon 115x et Nvidia 156x... Concernant cette dernière, qui est souvent perçue comme la grande capitalisation technologique la plus emblématique de la bulle de l’intelligence artificielle, le ratio prix / revenu est de 24x ce qui semble également très généreux (même si le chiffre d’affaires pourrait continuer de croître de 15-20% ces prochaines années).

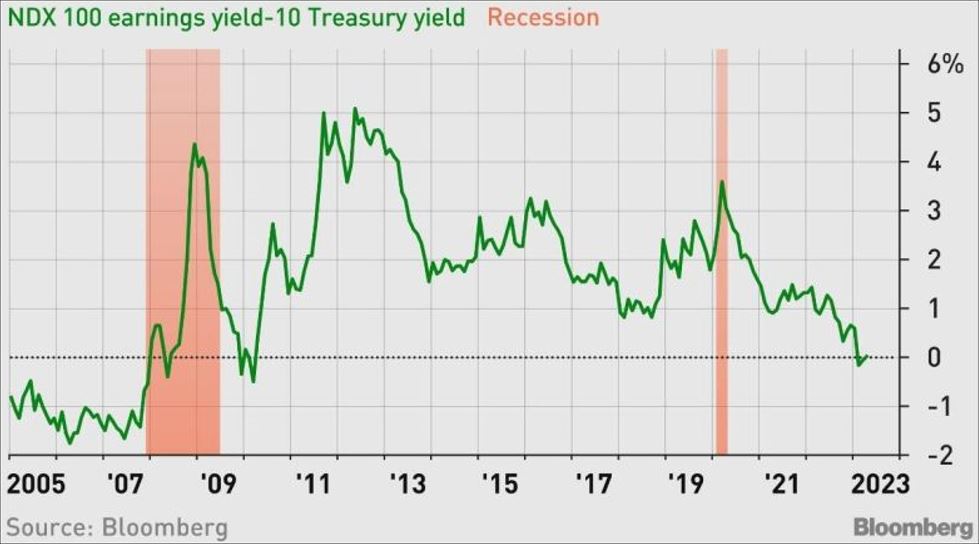

Si l’on prend en considération l’évaluation de l’ensemble du Nasdaq 100, on constate que le “earnings yield” (soit l’inverse du P/E) est équivalent au rendement à 10 ans des obligations du trésor américain. Cet indicateur qui permet de comparer l’évaluation d’un marché d’actions à celui des obligations semble démontrer que l’indice Nasdaq 100 (fortement pondéré en valeurs technologiques) n’a rarement été aussi cher par rapport aux obligations.

Trop souvent, les investisseurs ont tendance à commenter sur la manière dont le marché devrait se comporter plutôt que d’essayer de déchiffrer le message donné par celui-ci. En ce début d’année 2023, force est de constater que le comportement de l’indice S&P 500 est ambivalent et de facto bien difficile à déchiffrer. En surface, la progression de plus de 8% du S&P 500 (soit une performance annualisée de près de 26%) donne une image plutôt rassurante de l’économie américaine et du sentiment des investisseurs. A contrario, la forte dichotomie de performance entre les 5 ou 10 plus grandes capitalisations et le reste de l’indice donne une toute autre lecture et laisse penser que l’économie est loin d’être au beau fixe. D’ailleurs, l’indice Russell 2000 des petites et moyennes capitalisations boursières – celui qui représente le mieux l’activité économique domestique – est quasi inchangé depuis le début de l’année.

D’un point de vue de l’analyse technique, nous souhaiterions voir une amélioration de la profondeur de marché – càd la propension d’une grande partie des valeurs à participer à la direction primaire (à la hausse ou à la baisse) du marché. Cela ne semble pas être le cas aux Etats-Unis où seuls 50% des titres évoluent actuellement au-dessus de leur moyenne mobile à 200 jours. En utilisant le même indicateur technique, on constate une meilleure profondeur de marché au Royaume-Uni (72%), en Suisse (75%) et en Europe (82% en Allemagne, 77% en France). Attention toutefois, l’effet concentration est lui aussi présent en Europe. Depuis le début de l'année, plus d’un tiers de la performance de l’indice Euro Stoxx 50 (+15%) est due à 5 noms (LVMH, SAP, L'Oréal, ASML, Hermes). Lors du mois d'avril, cette dynamique était encore plus marquée: 90% de la progression de l’EuroStoxx (+0,75%) est expliquée par deux titres (Total et LVMH).

D’un point de vue fondamental, nous pensons que nous nous situons actuellement dans une phase délicate du cycle économique. Après plusieurs trimestres de hausses de taux (la plus rapide depuis les années 1980), les économies du G7 sont entrées dans une phase délicate. La croissance des bénéfices du S&P 500 est négative pour le 4ème trimestre consécutif et les niveaux d’évaluation sont loin d’être bon marché. La prime de risque offerte par les actifs risqués semble insuffisante au vu des taux d’intérêts offerts par le cash et les rendements à l’échéance des obligations de qualité.

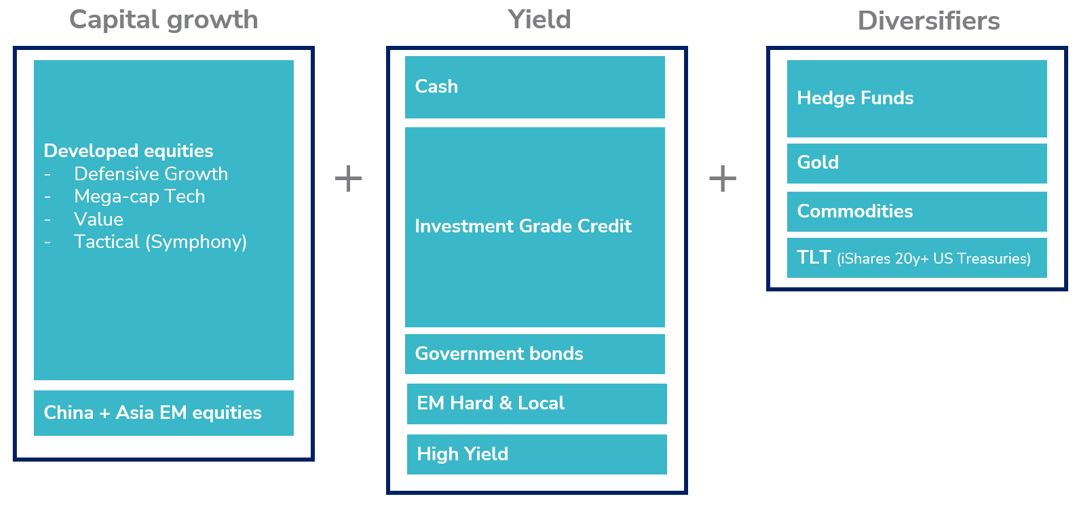

Nous continuons de privilégier une approche «all-weather» dans nos portefeuilles «multi-assets»: une poche actions très diversifiée en terme de style et de géographique (ils comprend quelques grandes capitalisations technologiques américaines mais pas seulement), des obligations souveraines et «Investment Grade» pour la partie rendement et des actifs diversifiants (hedge funds, or, etc.) pour offrir une protection en cas d’accident de marché.