Graphique de la semaine de NN IP. Les dirigeants chinois veulent éviter une escalade des tensions avec les Etats-Unis.

Au cours de la semaine dernière, des données ont été publiées en Chine sur le commerce, l'activité économique, le marché du logement et le crédit. Nous voyons deux grands vents contraires et deux vents arrière pour la croissance chinoise.

Le premier vent contraire est la crise de confiance dans l'immobilier qui a commencé cet été avec les problèmes rencontrés par Evergrande et qui a provoqué de fortes chutes des ventes et des prix de l'immobilier. La confiance reste faible, comme en témoignent la très faible mise en chantier de nouveaux logements – inférieure de 30% en décembre à celle du même mois de l'année précédente – et la chute de l'activité de construction. Les prêts hypothécaires ont repris ces derniers mois, mais il faudra encore plusieurs mois, voire des trimestres, avant de pouvoir s'attendre à une reprise significative des ventes et de la construction de nouvelles propriétés.

Le deuxième vent contraire à la croissance est l’approche de tolérance zéro du gouvernement envers le COVID-19. Les restrictions de mobilité devraient encore être un problème dans les mois à venir. En conséquence, nous nous attendons à ce que la demande de voyages et de services intérieurs reste faible, y compris pendant les prochaines vacances du Nouvel An.

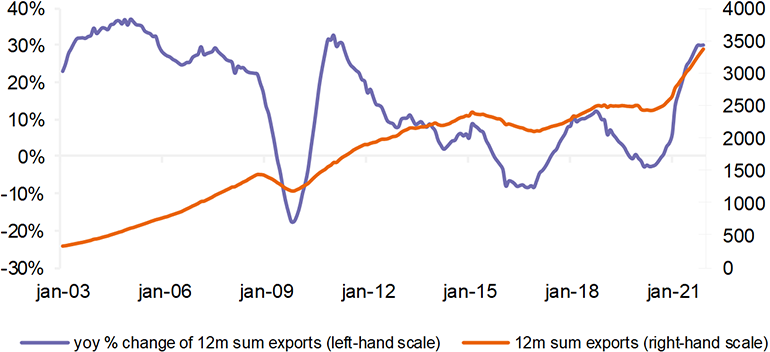

Passons maintenant aux vents favorables qui ont été importants pour aider l'économie chinoise à croître de 1,6% en glissement trimestriel au quatrième trimestre. Le premier est la croissance phénoménale des exportations. Grâce à la vigueur du commerce mondial des biens, les exportations chinoises ont connu leur meilleure période depuis la crise de 2008 au cours des 18 derniers mois (voir graphique ci-dessous).

Cela a été important pour compenser la faible croissance de la demande intérieure. Il est crucial que la croissance des exportations reste forte au cours des prochains trimestres, car le secteur immobilier ne devrait se redresser que lentement. Pour cette raison, nous nous attendons à ce que les dirigeants chinois évitent une escalade des tensions avec les Etats-Unis et maintiennent le statu quo actuel, du moins pour le moment.

Le deuxième vent favorable à la croissance a été modeste jusqu'à présent, mais devrait devenir plus important au cours des prochains trimestres: l'augmentation des mesures de relance. Dès juillet dernier, le gouvernement chinois a adopté un biais d'assouplissement, mais ce n'est qu'au cours des derniers mois que nous avons vu des preuves de mesures plus substantielles.

La relance a été principalement budgétaire, axée sur les investissements publics dans de nouvelles infrastructures de haute technologie pour améliorer l'efficacité opérationnelle. Des réductions d'impôts ont également été accordées aux petites et moyennes entreprises. La relance a commencé du côté monétaire, mais elle n'a été que modeste jusqu'à présent. Le taux de réserves obligatoires des banques a été réduit à deux reprises et, le 18 janvier, l'un des taux directeurs a été abaissé de 10 points de base.

Plus important encore, les banques sont invitées à prêter davantage et les quotas d'obligations pour les gouvernements locaux ont augmenté. Cela s'est reflété dans la croissance générale du crédit, qui est passée de 7% à l'été à 8% en décembre. Nous nous attendons à ce que ce chiffre augmente de quelques points de pourcentage. Un assouplissement monétaire agressif reste toutefois peu probable, car la minimisation de la croissance de l'endettement et la réduction des risques dans le système financier restent des objectifs clés à long terme.

En résumé, nous nous attendons à ce que la crise immobilière et les restrictions de mobilité liées au COVID exercent une pression supplémentaire sur la demande chinoise, tandis que le secteur manufacturier continue de bénéficier de la vigueur du commerce mondial.

Progressivement, nous nous attendons à un impact plus positif de la relance budgétaire. La croissance chinoise a atteint un creux de 0,2% en glissement trimestriel au troisième trimestre de l'année dernière et la reprise a commencé, mais elle devrait rester lente avant d'accélérer au deuxième ou au troisième trimestre. Notre prévision de croissance pour l'économie chinoise en 2022 reste à 4,8%.