Graphique de la semaine de NN IP. Nous pensons toujours que l'inflation sera probablement transitoire.

Nous pensons depuis un certain temps que si, au second semestre 2022, l'inflation aux États-Unis sera toujours nettement supérieure à 2, la Fed est susceptible de commencer à augmenter les taux.

La principale question reste de savoir dans quelle mesure la Fed est susceptible d'être désormais patiente. Peut-elle se permettre d'attendre que les restrictions de l'offre de main-d'œuvre et les anticipations d'inflation s'atténuent?

Au cours de la semaine dernière, les discours des gouverneurs de la Fed Christopher Waller et Richard Clarida ont suggéré que la Fed pourrait s'avérer moins patiente que nous ne le pensions auparavant. Tous deux ont discuté de l'opportunité d'accélérer le rythme de la diminution des achats d'actifs.

Clarida, vice-président de la Fed et, contrairement à Waller, pas nécessairement considérée comme un faucon, s'inquiète de plus en plus des anticipations d'inflation. Il juge opportun de souligner que la Fed est déterminée à empêcher une cassure des anticipations d'inflation.

En fin de compte, le tapering pourrait ne pas être accéléré car il irait à l'encontre des communications antérieures de la Fed et créerait donc de graves troubles sur les marchés. Mais les dirigeants de la Fed deviennent clairement plus nerveux face à une hausse prolongée de l'inflation, qu'elle soit transitoire ou non.

En conséquence, nous avons modifié nos attentes de base pour la Fed à deux hausses de taux d'intérêt avant la fin de 2022 – auparavant, nous attendions une première hausse en 2023. La reconduction de Jerome Powell en tant que président et la nomination de Lael Brainard en tant que vice-président de la politique monétaire ne modifie pas sensiblement nos attentes en matière de politique monétaire.

Bien que nous ayons changé notre vision des actions probables de la Fed, nous restons dans le camp de l'inflation transitoire. La clé de ce point de vue est que pour qu'il y ait une inflation persistante, nous devons assister à une surchauffe persistante de l'économie. Nous considérons que cela est peu probable pour trois raisons. Premièrement, nous estimons une impulsion budgétaire négative d'environ 5% du PIB en 2022. Deuxièmement, la libération éventuelle de la pile d'épargne excédentaire qui s'est accumulée devrait être un événement ponctuel. Et troisièmement, le pic d'inflation actuel peut s'expliquer par une forte demande de biens en particulier, et non par le niveau global de la demande. Une éventuelle reprise forte de la demande de services pourrait entraîner une baisse de la demande de biens, entraînant une déflation des prix des biens.

Selon nous, l'inflation ne peut devenir persistante que si l'on constate une augmentation structurelle du pouvoir de négociation des travailleurs. Ce n'est pas impossible – cela dépendra en grande partie du succès du paquet de réformes Biden – mais les preuves historiques montrent qu'un marché du travail plus chaud entraîne une augmentation de l'offre de travail, conduisant à un nouvel équilibre entre la demande et l'offre.

%, rendements 10 ans

Les anticipations des marchés sur la politique monétaire devant rester volatiles, nous maintenons une attitude prudente dans notre portefeuille modèle multi-actifs. Nous restons neutres sur les actions et les matières premières et n'avons que des positions actives modestes sur les obligations.

Nous nous attendons à ce que la forte volatilité des marchés de taux mondiaux au cours des dernières semaines persiste. Compte tenu des gros titres sur les blocages potentiels en Europe et la baisse subséquente des taux européens, nous avons jugé prudent d'adopter une vision moins directionnelle globale sur les taux mondiaux à court terme. Ainsi, même si nous nous attendons toujours à ce que les rendements du Trésor américain continuent de grimper grâce à une solide dynamique de croissance économique et à une Fed plus hawkish, nous avons ajouté une surpondération modérée des Bunds à 10 ans.

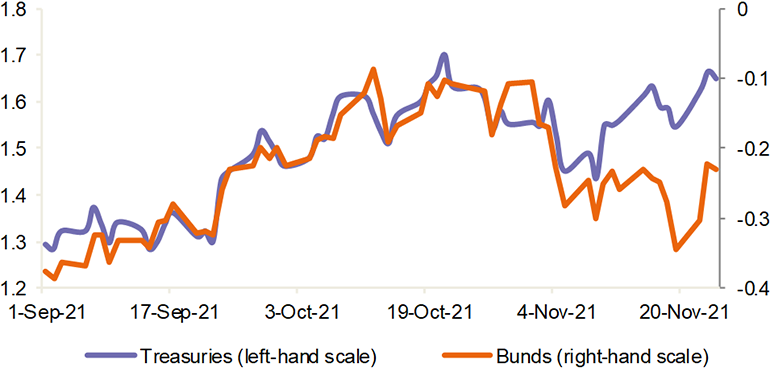

Ces dernières semaines, nous avons remarqué que les jours où les rendements mondiaux étaient en hausse, les rendements du Trésor ont augmenté plus que les rendements du Bund (voir le graphique de la semaine).

Cependant, les jours où les rendements mondiaux ont baissé, l'écart entre les bons du Trésor et les Bunds n'a pas beaucoup changé. Cela signifie qu'en étant sous-pondérés sur les bons du Trésor et surpondérés sur les Bunds, nous maintenons notre exposition au potentiel de rendement haussier tout en limitant le risque baissier lorsque les rendements baissent fortement. Il s'agit d'une position de spread tactique que nous surveillerons de près.

Nous pourrions l'ajuster si de nouveaux blocages européens ou une BCE plus accommodante augmentaient la pression sur les rendements du Bund, et aussi si une dynamique haussière plus forte des rendements américains créait de nouvelles opportunités pour augmenter notre sous-pondération des bons du Trésor.