La première moitié de l’année 2025 a été marquée par un savant mélange de ralentissement de l’inflation, de trajectoires divergentes de politiques monétaires, de conflits géopolitiques et guerres commerciales. Un tournant majeur est survenu début avril, lorsque l’administration Trump a annoncé une nouvelle série de droits de douane sans précédent sur les importations en provenance du monde entier, et en particulier de Chine, ravivant les craintes d’un découplage plus large entre les deux plus grandes économies mondiales. Ces développements, combinés à une incertitude politique grandissante aux États-Unis, ont commencé à éroder la confiance des investisseurs dans les actifs américains, notamment les bons du Trésor et le dollar.

Les marchés actions mondiaux ont enregistré des gains modérés, malgré les turbulences. Les annonces de tarifs douaniers en avril ont déclenché un net épisode d’aversion au risque, entraînant de fortes baisses sur les marchés actions, en particulier en Asie et dans les pays émergents. Toutefois, les marchés se sont montrés résilients dans la plupart des régions, récupérant intégralement les pertes d’avril dès le mois de mai et au début du mois de juin.

Le marché obligataire est devenu plus instable: bien que le recul de l’inflation ait soutenu une baisse progressive des rendements, les inquiétudes croissantes quant à la soutenabilité à long terme de la dette américaine ont commencé à se faire sentir. Cette nervosité a été exacerbée par un nouvel élargissement budgétaire sous l’administration Trump et par des signes d’ingérence politique dans l’indépendance de la banque centrale. Les adjudications du Trésor en mai et juin ont suscité une demande timide de la part des investisseurs étrangers, ce qui a contribué à une pression haussière sur les primes de terme, malgré un ton accommodant de la Fed.

Les matières premières ont connu des vents contraires. Les prix du pétrole ont temporairement chuté en avril, sur fond de craintes liées au ralentissement du commerce mondial et de la croissance économique, avant de se stabiliser grâce à la discipline de l’offre de l’OPEP+, puis de repartir à la hausse en juin en raison de nouvelles tensions géopolitiques au Moyen-Orient. L’or a connu une forte progression, soutenu par la demande de valeurs refuges, la baisse des rendements réels, et des doutes croissants sur la crédibilité des politiques américaines.

Sur le marché des changes, le dollar américain a été sous pression. Les politiques protectionnistes, l’aggravation des déficits jumeaux, et l’érosion de la crédibilité de la banque centrale ont ensemble entamé la confiance des gestionnaires de réserves internationaux, tandis que le franc suisse et l’or ont progressé, traduisant une demande accrue de stabilité.

Vous trouverez ci-dessous un aperçu de ce début d’année mouvementé en 10 graphiques.

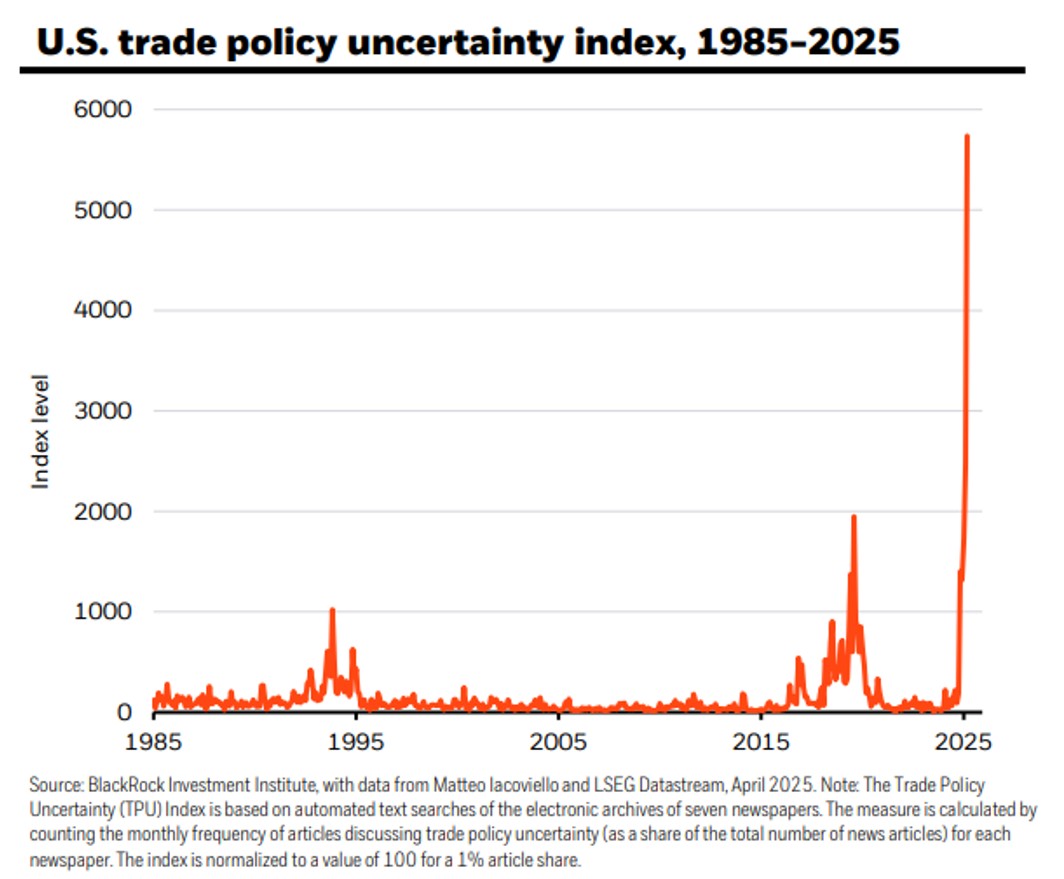

Graphique 1 – L’incertitude liée à la politique commerciale américaine atteint des niveaux sans précédent

À la mi-avril, l’indice d’incertitude de la politique commerciale des États-Unis a grimpé à un niveau record en 2025, dépassant de loin les pics précédents. La combinaison de tensions tarifaires croissantes, de changements politiques brusques et de frictions commerciales mondiales accrues a fait grimper l’incertitude entourant la politique commerciale américaine à des niveaux jamais observés auparavant. L’ampleur de cette flambée reflète à la fois la volatilité de l’environnement actuel et la sensibilité croissante des marchés mondiaux aux évolutions liées au commerce. En mai, l’indice d’incertitude a commencé à fortement reculer lorsque le président Trump a décidé de faire marche arrière sur les droits de douane.

Source: Blackrock

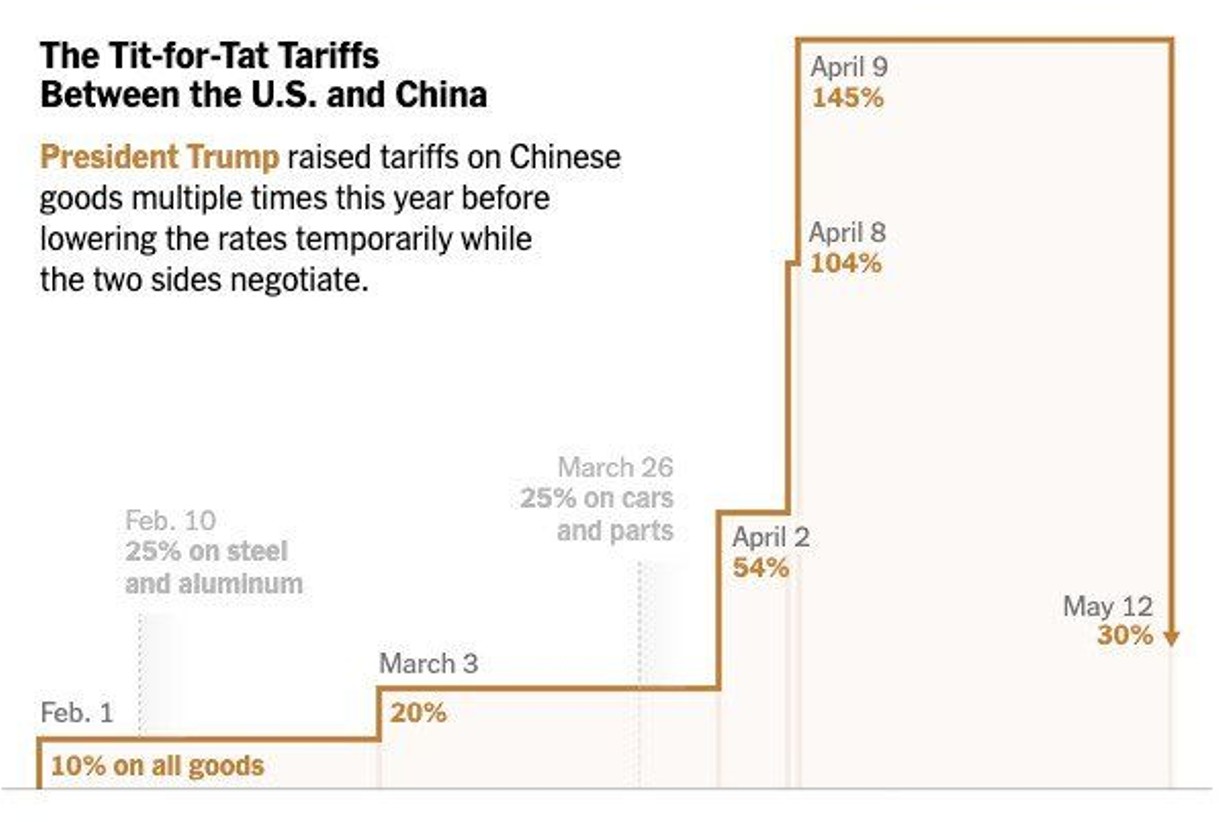

Graphique 2 – La trêve commerciale déclenche un rallye mondial de soulagement

La trêve commerciale tant attendue entre les États-Unis et la Chine a en effet été annoncée à la mi-mai à Genève, les deux pays s’engageant à réduire leurs droits de douane. Les États-Unis ont abaissé leurs tarifs sur les produits chinois de 145% à 30%, tandis que la Chine a réduit les siens de 125% à 10%.

Les marchés ont vivement réagi: le Dow Jones a bondi de plus de 1’200 points, tandis que le S&P500 et le Nasdaq sont officiellement entrés en marché haussier, enregistrant une hausse de plus de 20% par rapport à leurs récents creux. La levée de ce frein majeur a aussitôt apporté un soulagement généralisé sur les actifs risqués.

Source: Global Markets Investor

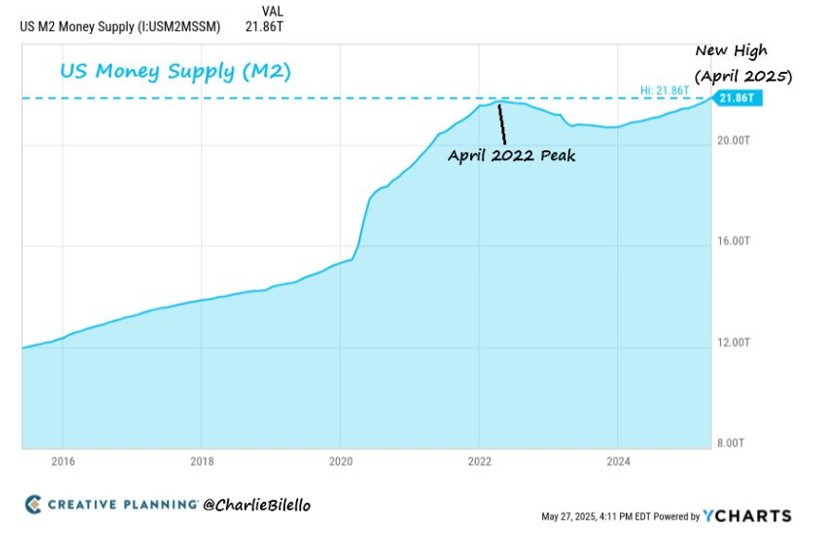

Graphique 3 - La masse monétaire américaine atteint un nouveau record

La masse monétaire américaine (M2) a atteint un nouveau record en avril 2025, reprenant son expansion après une période de stabilisation en 2024. Cette reprise de la croissance reflète le maintien d’une politique budgétaire accommodante, marquée par des dépenses publiques soutenues qui alimentent les conditions de liquidité. L’expansion de M2 souligne que les conditions financières globales restent souples, malgré les risques inflationnistes qui continuent de préoccuper les décideurs politiques. Par ailleurs, cette nouvelle hausse de la liquidité mérite une surveillance attentive, car un niveau élevé de masse monétaire peut influencer les dynamiques d’investissement.

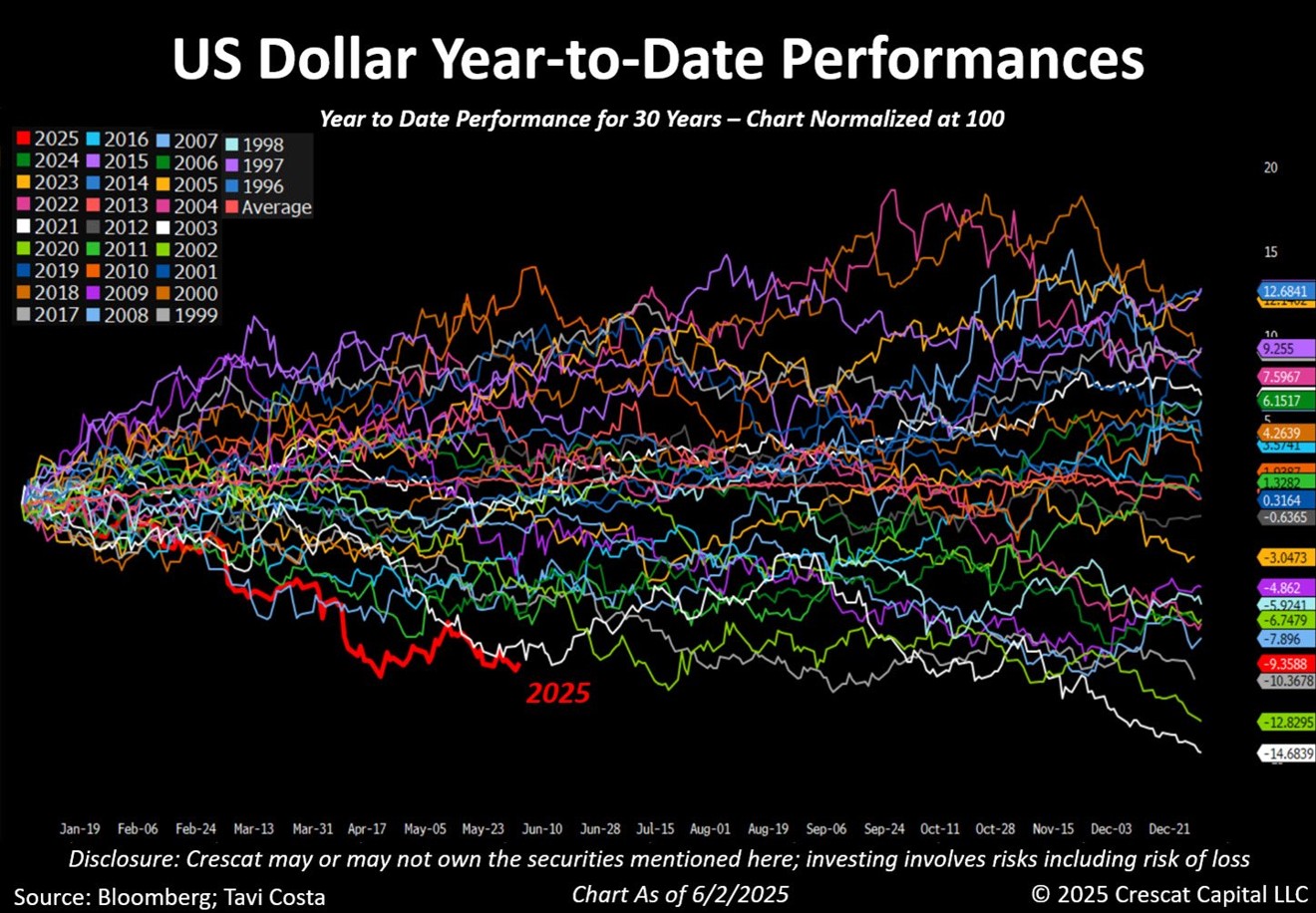

Graphique 4 – La chute du dollar américain est véritablement remarquable

La baisse du dollar américain en 2025 est tout simplement remarquable. L’indice Bloomberg du dollar américain a effacé presque tous les gains réalisés l’année précédente, reculant de plus de 8% depuis le début de l’année, pour revenir à des niveaux observés pour la dernière fois à la mi-2023. Ce repli brutal reflète un changement dans les flux de capitaux, les investisseurs étrangers rapatriant de plus en plus leurs fonds face à l’atténuation des anticipations de hausse des taux aux États-Unis et aux signes de stabilisation de la croissance mondiale, remettant en question le cycle récent de vigueur persistante du dollar.

Source: Bloomberg, Crescat, Tavi Costa

Graphique 5 – L’indice boursier mondial atteint un nouveau record historique

L’indice MSCI ACWI a atteint un nouveau sommet historique en juin 2025, prolongeant sa tendance haussière de long terme. Malgré des épisodes répétés de volatilité macroéconomique au cours des dernières années, les actions mondiales poursuivent leur progression et établissent de nouveaux records. Cette trajectoire ascendante constante illustre la capacité des marchés mondiaux à se relever des revers et à continuer d’atteindre de nouveaux sommets.

Source: Blackrock

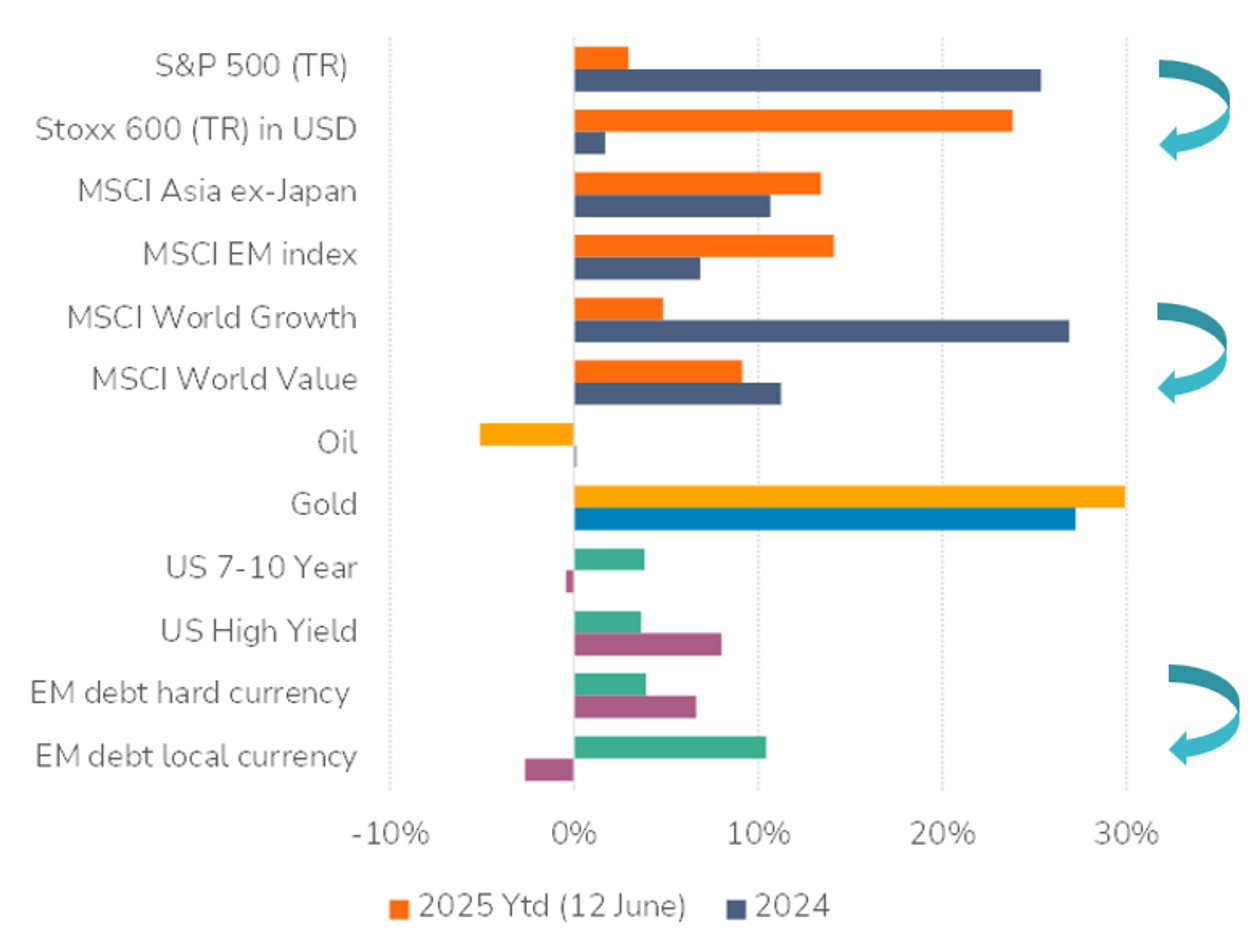

Graphique 6 – La grande rotation

La première moitié de l’année a été marquée par une rotation majeure en matière de leadership entre classes d’actifs et styles d’investissement. Alors que les actions internationales accusaient un retard important par rapport aux actions américaines au cours de la dernière décennie, le reste du monde a nettement surpassé les actions américaines durant les cinq premiers mois de 2025. Si l'or est à nouveau la classe d'actifs traditionnelle la plus performante en 2025, les actions européennes, émergentes et asiatiques viennent ensuite. On observe également une surperformance des actions dites « Value » par rapport aux actions de croissance, ainsi qu’une meilleure performance des obligations des marchés émergents par rapport aux obligations américaines à haut rendement et aux obligations d’État.

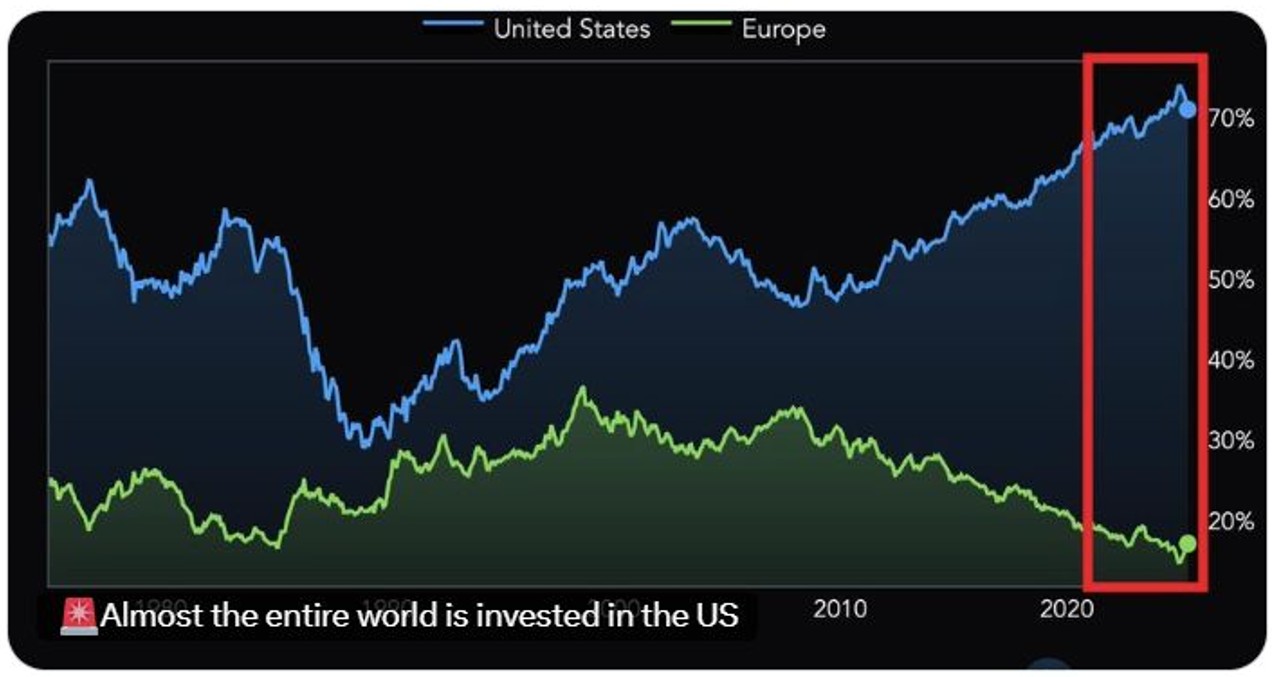

Graphique 7 – L’exceptionnalisme américain mis à l’épreuve

La part des actions américaines dans les indices boursiers mondiaux reste historiquement élevée. Aujourd’hui, les actions américaines représentent environ 70 % de la capitalisation boursière mondiale, soit un niveau proche du record absolu, tandis que la part de l’Europe oscille autour de ses plus bas historiques, à environ 18 %. Ce degré de concentration illustre la domination massive des marchés américains, et des méga-capitalisations, par rapport à leurs homologues internationaux. En réalité, presque le monde entier est investi aux États-Unis.

Cependant, l’incertitude politique (droits de douane, politique budgétaire), l’endettement croissant par rapport au PIB et les craintes d’un affaiblissement supplémentaire du dollar mettent aujourd’hui à l’épreuve cette suprématie américaine. Même un léger mouvement de rapatriement de capitaux depuis les États-Unis vers les marchés étrangers pourrait prolonger et amplifier la dynamique de la «grande rotation».

Poids dans l’indice MSCI World des marchés développés

Source: Global Markets Investor

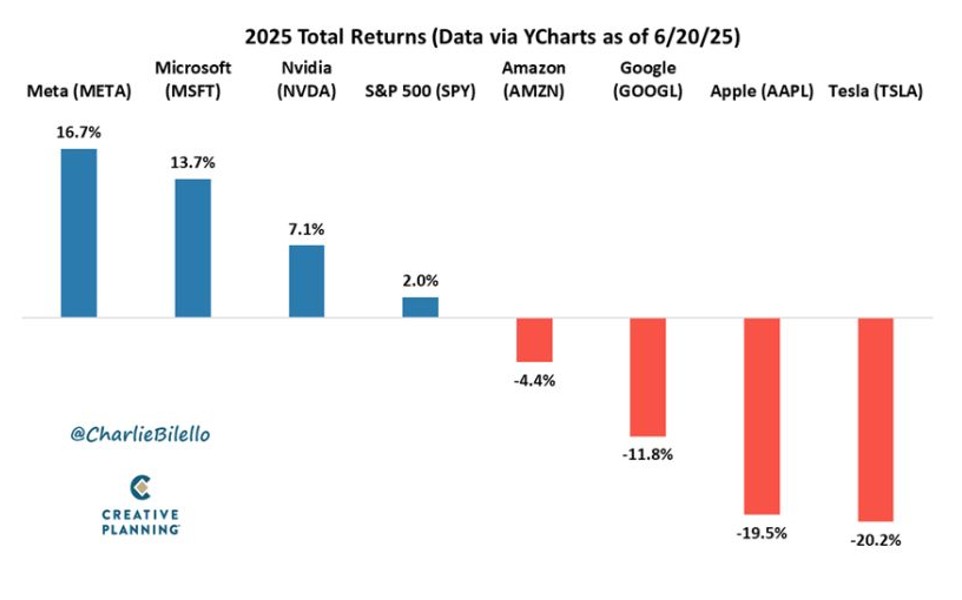

Graphique 8 – Les « Magnificent 7 » ne bougent plus à l’unisson

Le leadership autrefois homogène des « Magnificent 7 » s’est fracturé en 2025. En juin, les rendements au sein du groupe affichent une dispersion extrême: Meta (+16,7 %), Microsoft (+13,7 %) et Nvidia (+7,1 %) restent en territoire positif, tandis qu’Apple (-19,5 %), Tesla (-20,2 %) et Google (-11,8 %) accusent des baisses marquées.

Cette divergence met en lumière l’évolution des récits de marché concernant la valorisation, la pérennité de la croissance et la monétisation de l’intelligence artificielle. L’indice S&P 500 n’affiche qu’une hausse de 2 % depuis le début de l’année, portée par un nombre de plus en plus restreint de gagnants.

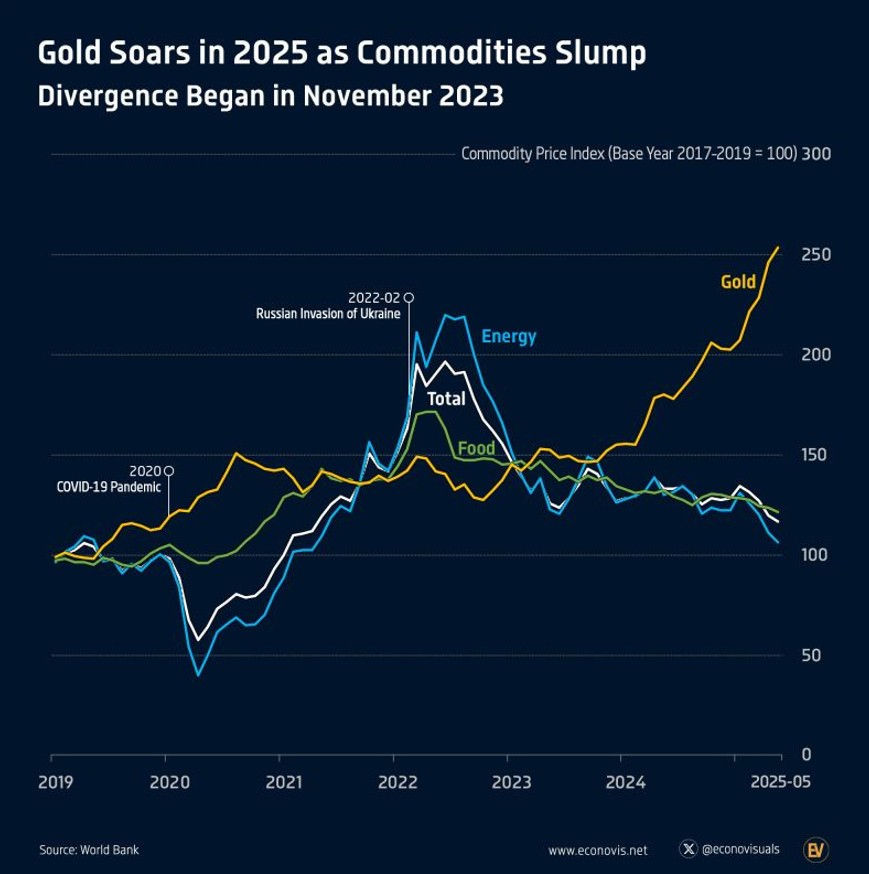

Graphique 9 – L’or s’envole tandis que les autres matières premières stagnent

Les prix de l’or ont grimpé de 25,0 % depuis le début de l’année, marquant une divergence nette par rapport à la baisse générale des marchés de matières premières. L’indice global des matières premières a reculé de 9,0 %, tiré par une chute de 12,9 % des prix de l’énergie et une baisse de 5,9 % des prix alimentaires.

Par rapport aux niveaux d’avant la pandémie, l’or se négocie à un prix supérieur de 153 %, surperformant largement l’indice global des matières premières (+117 %), l’énergie (+138 %) et les denrées alimentaires (+109 %).

L’or est désormais le deuxième actif de réserve le plus important pour les banques centrales. Le métal jaune a dépassé l’euro pour devenir le deuxième actif de réserve en importance à l’échelle mondiale, représentant désormais 20 % des réserves officielles. En parallèle, la part de l’euro est tombée à 16 %. Le dollar américain reste en tête, représentant 46 % des réserves mondiales. Cette montée en puissance de l’or s’explique par des prix records et une forte demande d’achat de la part des banques centrales.

Source: Econovis on X

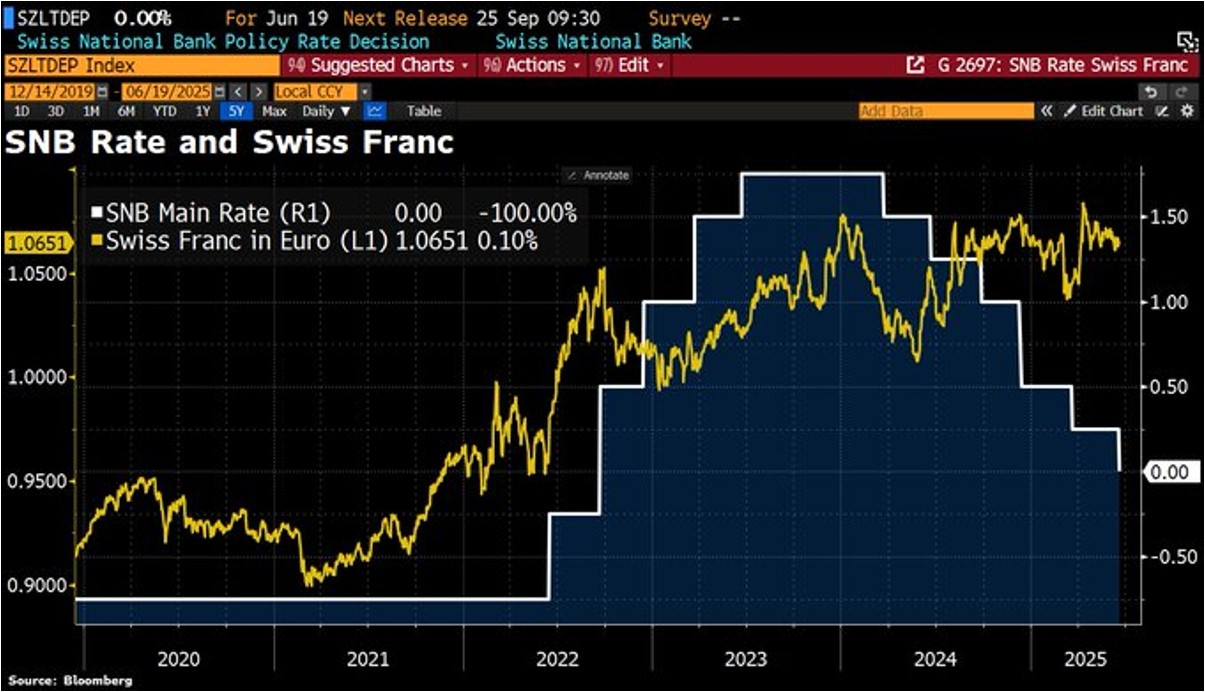

Graphique 10 – La BNS ramène son taux directeur à zéro pour la première fois depuis 2022

La Banque nationale suisse (BNS) a abaissé son taux directeur à zéro en 2025, marquant une nouvelle étape dans son cycle d’assouplissement prudent. Malgré cette décision, la BNS a souligné sa réticence à réintroduire des taux d’intérêt négatifs, en raison de leurs effets secondaires indésirables.

Avec une inflation proche de la limite inférieure de la fourchette cible de la BNS (0 %–2 %) et un contexte mondial toujours incertain, la banque centrale devrait maintenir ses taux à zéro dans un avenir proche, cherchant un équilibre délicat entre le soutien à la croissance et la maîtrise des risques inflationnistes.

Source: HolgerZ, Bloomberg