Graphique de la semaine de NN IP. Actions et matières premières sont nos classes d'actifs préférées pour 2022.

L'environnement a été favorable en 2021 aux investissements en actifs risqués, au moins sur les marchés développés. La plupart des indicateurs, sinon tous, ont clignoté en vert. Grâce au déploiement rapide sur les marchés développés des vaccins COVID-19, les pays pourraient progressivement assouplir les restrictions de mobilité et revenir à une situation presque normale.

Les données économiques se sont nettement améliorées et les perspectives de croissance ont été révisées à la hausse. Cela s'est traduit par une nouvelle reprise des bénéfices des entreprises et un renforcement des bilans. L'appétit pour le risque a encore été renforcé par l'impulsion positive combinée des politiques monétaire et budgétaire.

A l'approche de l'hiver, les nuages qui se profilent à l'horizon auront des conséquences sur les opportunités d'investissement. Nous examinons les différents moteurs de notre allocation d'actifs pour 2022 dans nos pages «Outlook 2022».

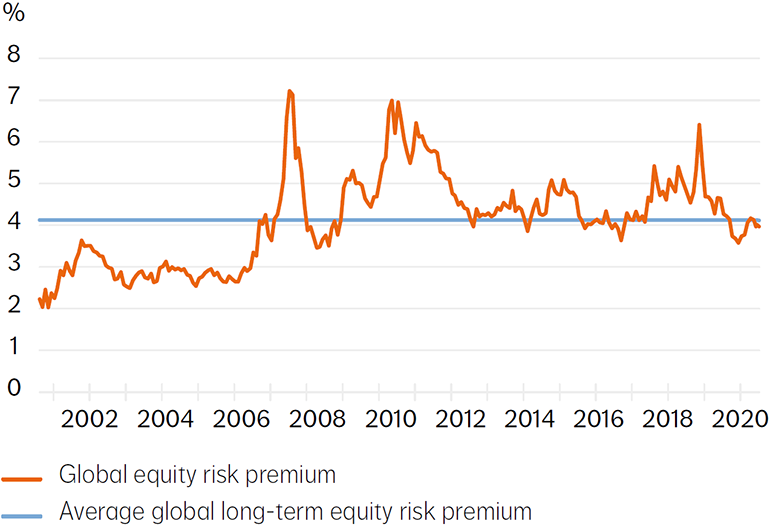

Le graphique de la semaine montre que la prime de risque actions est proche de sa moyenne de long terme et bien au-dessus de la zone de danger. Compte tenu de la croissance attendue des bénéfices, cela signifie que les marchés d'actions peuvent faire face à une augmentation progressive des taux d'intérêt.

Selon nos estimations, un rendement du Trésor américain à 10 ans de 2,2% à la fin de 2022 serait gérable pour les marchés actions, à condition bien sûr qu'il s'agisse d'une évolution progressive et non d'un pic soudain.

Dans notre scénario de base selon lequel la croissance se normalise, l'inflation s'avère transitoire et les décideurs politiques retiennent leurs nerfs, nous avons une surpondération des actions, même si nous pensons que ce ne sera pas sans heurts.

Au niveau régional, nous avons une préférence pour les actions de la zone euro en raison de leur prime de risque sur actions plus élevée, de la croissance plus forte des bénéfices et de leur nature plus cyclique, qui les rend moins vulnérables à la hausse des rendements obligataires.

Enfin, nous avons une surpondération des matières premières. Les matières premières cycliques peuvent bénéficier d'une forte croissance économique et de contraintes d'approvisionnement. Nous avons également une vision positive du marché des quotas carbone européens. Le système d'échange de quotas d'émission est la pierre angulaire des politiques climatiques de l'UE. Pour les années à venir, nous prévoyons plus de demande que d'offre pour ces quotas, ce qui exercera une pression à la hausse sur les prix. Des prix plus élevés sont une forte incitation à la décarbonisation, exactement ce que vise l'UE.