Graphique de la semaine de NN IP. Amélioration des perspectives des entreprises sur la chaîne d'approvisionnement.

Le premier trimestre a été caractérisé par trois facteurs qui, selon nous, resteront dominants au deuxième trimestre. Le premier est la hausse continue des chiffres de l'inflation aux Etats-Unis et en Europe à des niveaux jamais vus depuis des décennies. Les moteurs sont liés à la flambée des prix des matières premières, aux perturbations de la chaîne d'approvisionnement, à la hausse des coûts du logement et à la réouverture économique, qui crée un déséquilibre entre l'offre et la demande de certains biens et services. Jusqu'à présent, les anticipations d'inflation à long terme restent ancrées.

Le deuxième facteur est que les banques centrales, en particulier la Réserve fédérale américaine, veulent maintenir ces attentes bien ancrées et se sont lancées dans un cycle de resserrement. Pour les Etats-Unis, nous nous attendons maintenant à ce que les taux directeurs augmentent à 2,5% cette année et à un rétrécissement du bilan. Ailleurs, nous nous attendons à ce que les banques centrales resserrent encore leur politique, bien que dans une moindre mesure. Le Japon semble être l'exception, mais il n'a pas un problème d'inflation similaire.

Sans surprise, les marchés obligataires sont sous pression. Les rendements obligataires sont en forte hausse, même dans le sillage du troisième facteur: la hausse des risques géopolitiques. La flambée des prix des matières premières en est le résultat; elles auront un impact sur le pouvoir d'achat des consommateurs ainsi que sur la confiance des entreprises. L'Europe est la plus vulnérable, compte tenu de sa dépendance énergétique. Pendant ce temps, la hausse des prix alimentaires pourrait provoquer des troubles dans les marchés émergents.

La combinaison de tous ces éléments augmente le risque de stagflation. La croissance est la plus menacée dans la zone euro, tandis qu'aux Etats-Unis, une inflation élevée peut être la plus grande préoccupation. Ce type d'environnement offre peu de cachettes. Les matières premières sont une option et, au cours du premier trimestre, nous étions surpondérés dans cette classe d'actifs. Cependant, en raison de la volatilité croissante des matières premières, nous avons ramené notre exposition à neutre. A court terme, les matières premières semblent trop dépendantes de l'actualité géopolitique.

Outre les matières premières, l'immobilier et les actions offrent une certaine protection contre l'inflation. Toutefois, le premier est vulnérable à des rendements obligataires (réels) plus élevés, et le second à des révisions à la baisse des bénéfices. Les titres à revenu fixe semblent être le pire endroit où être. Nous prévoyons de nouvelles pressions à la hausse sur les rendements des obligations d'État ainsi qu'une pression à la hausse sur les écarts de taux.

Tout n'est pas sombre. Heureusement, nous sommes entrés dans cette période tumultueuse avec des fondamentaux solides. Les économies en dehors de l'Asie rouvrent à mesure que les restrictions à la mobilité sont levées. Cela se reflète dans la vigueur des indicateurs économiques avancés et les surprises économiques.

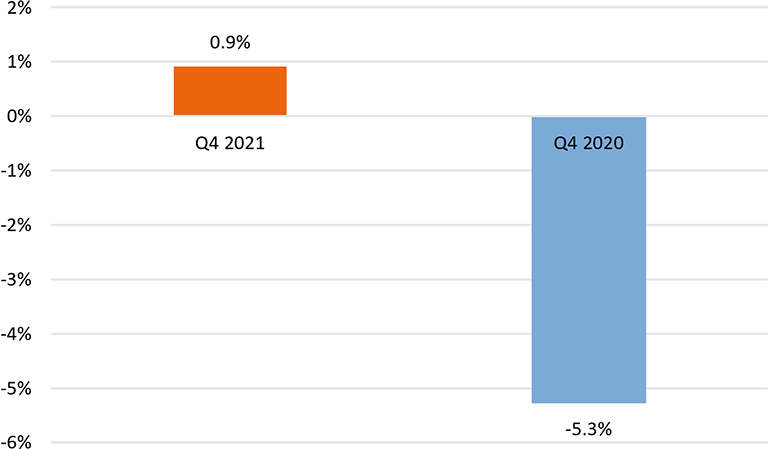

A l'approche de la prochaine saison des résultats, nous devons garder à l'esprit que les entreprises devenaient plus constructives sur les chaînes d'approvisionnement dans les rapports déposés au dernier trimestre. Le graphique de la semaine montre le sentiment net global dans les rapports déposés par les entreprises au quatrième trimestre 2021 et au quatrième trimestre 2020 sur le thème des chaînes d'approvisionnement. Même si ces données ne rendent pas compte de l'impact de l'invasion russe de l'Ukraine, elles montrent tout de même que les entreprises devenaient plus constructives sur les questions de chaîne d'approvisionnement au début de l'année, avant que la guerre n'éclate.

Les finances des entreprises et des ménages sont également saines. Du côté des entreprises, cela signifie des bilans solides et de bons flux de trésorerie, qui sont des vents favorables pour les investissements et les paiements aux actionnaires. Pour les consommateurs, cela signifie une épargne excessive et une plus grande résilience face aux vents contraires potentiels de l'économie.

L'accent sera également mis sur les événements politiques. Les électeurs français se rendent aux urnes ce mois-ci pour choisir un président. Emmanuel Macron est en tête dans les sondages, mais avec une marge de plus en plus réduite. Le véritable défi pour le parti de Macron pourrait être les élections législatives plus tard cette année. Aux Etats-Unis, novembre amènera les élections de mi-mandat.

Sur le front géopolitique, l'invasion russe de l'Ukraine fera la une des journaux et les relations américano-chinoises mériteront d'être suivies de près.