Graphique de la semaine de NN IP. La Fed et la BCE sont clairement préoccupées par l'inflation.

Après les surprises hawkish de la BCE il y a deux semaines et de la Fed plus récemment, nous pouvons en déduire que les décideurs politiques se concentrent davantage sur l'inflation que sur les risques pour la croissance. Dans le cas de la zone euro, cela montre à quel point son leadership monétaire est devenu nerveux. Après tout, la hausse de l'inflation dans la région est principalement le résultat de contraintes du côté de l'offre et de la flambée des prix de l'énergie et des matières premières. Une croissance trop forte de la demande, pour laquelle le meilleur remède est en effet une politique monétaire plus restrictive, n'est pas le problème à l'heure actuelle. Au contraire, la croissance des salaires dans la zone euro reste modérée et l'incertitude géopolitique pèse à la fois sur la confiance des entreprises et des consommateurs. A notre avis, la nécessité de normaliser la politique monétaire dans la zone euro est discutable, mais la BCE continue d'avancer dans cette direction.

Les communications les plus récentes des représentants de la Fed, y compris le discours prononcé plus tôt cette semaine par le président Jerome Powell, ne laissent guère de doute sur l'engagement de la Fed à revenir rapidement à des niveaux de taux au moins neutres. En tant que tel, nous pensons que la probabilité de surprises accommodantes est faible pour le moment. C'est la principale raison pour laquelle nous avons augmenté notre sous-pondération des bons du Trésor américain dans notre portefeuille modèle multi-actifs, de modéré à important.

Selon nous, pour ramener la prime de terme négative des bons du Trésor américain à un niveau neutre, le rendement du Trésor à 10 ans devrait augmenter à au moins 2,5%. De plus, avec l'incertitude géopolitique considérable actuelle et un marché du travail tendu, nous pensons que l'inflation pourrait encore augmenter dans les mois à venir, poussant potentiellement les rendements à 10 ans encore plus haut. Nous pensons qu'une prime de risque plus élevée doit être intégrée aux bons du Trésor, compte tenu des fortes indications selon lesquelles la Fed craint qu'elle ne reste derrière la courbe. Les remarques du président Powell, selon lesquelles la Fed pourrait même remonter au-dessus du taux neutre et par paliers de 50 points de base si nécessaire, étaient révélatrices à cet égard.

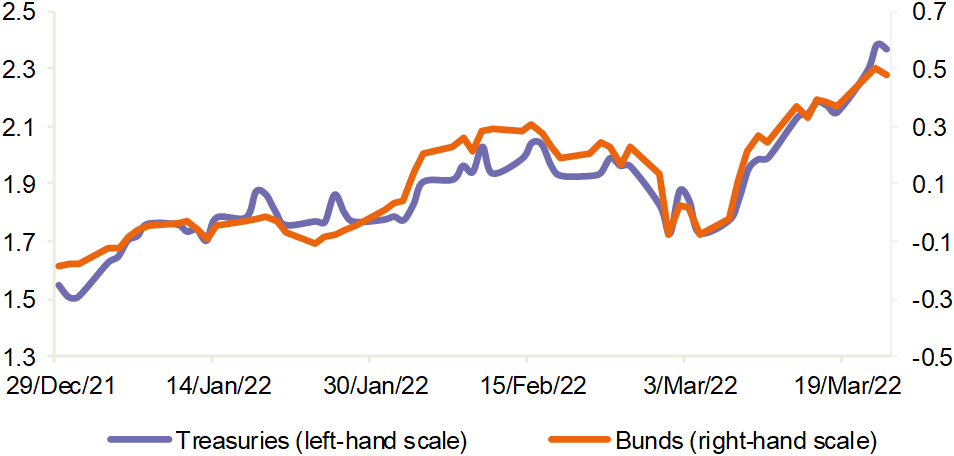

Nous avons maintenu notre position neutre sur les Bunds, car nous sommes plus convaincus de notre sous-pondération des bons du Trésor. Cependant, nous voyons également un potentiel pour une nouvelle hausse des rendements du Bund en raison de leur forte corrélation avec les taux américains, comme le montre notre graphique de la semaine. La fin de l'assouplissement quantitatif, et des émissions de Bund plus élevées que prévu, pourraient également exercer une pression à la hausse supplémentaire sur les rendements du Bund. La principale raison pour laquelle nous préférons capitaliser sur le thème des rendements plus élevés par le biais des bons du Trésor américain est que les implications négatives sur la croissance de l'invasion de l'Ukraine sont susceptibles d'être plus importantes pour la zone euro.