Graphique de la semaine de NN IP. La dispersion des prix indique un risque élevé de restructuration de la dette.

Le marché chinois des obligations immobilières à haut rendement a connu une course effrénée au cours des six derniers mois. Une grande partie du secteur se négocie déjà à des niveaux de détresse, en raison de la crise de confiance sans précédent qui a englouti le secteur en raison de réglementations strictes, de contrôles restrictifs sur les produits de prévente, de préoccupations concernant la transparence financière et d'une série de défauts de paiement très médiatisés. Aux valorisations actuelles, le marché a déjà intégré des risques élevés de restructuration de la dette.

Le coup dur porté à la confiance des investisseurs envers le secteur est survenu à un moment où le secteur continue de faire face à des besoins de refinancement élevés. Les marchés des capitaux étant pratiquement fermés pour de nombreux promoteurs, une nouvelle restructuration de la dette semble imminente.

Sur une note positive, le cycle de resserrement de la politique immobilière s'est terminé – selon nous – après des mois de faiblesse des données immobilières et des activités économiques chinoises en général. En fait, un assouplissement sélectif dans le secteur immobilier a été mis en œuvre dans un mouvement bien accueilli par les autorités, bien qu'avec un impact positif marginal à ce jour. En l'absence de politiques de soutien qui changent la donne, les tensions de liquidité persisteront et davantage de développeurs devront restructurer leur dette à court terme.

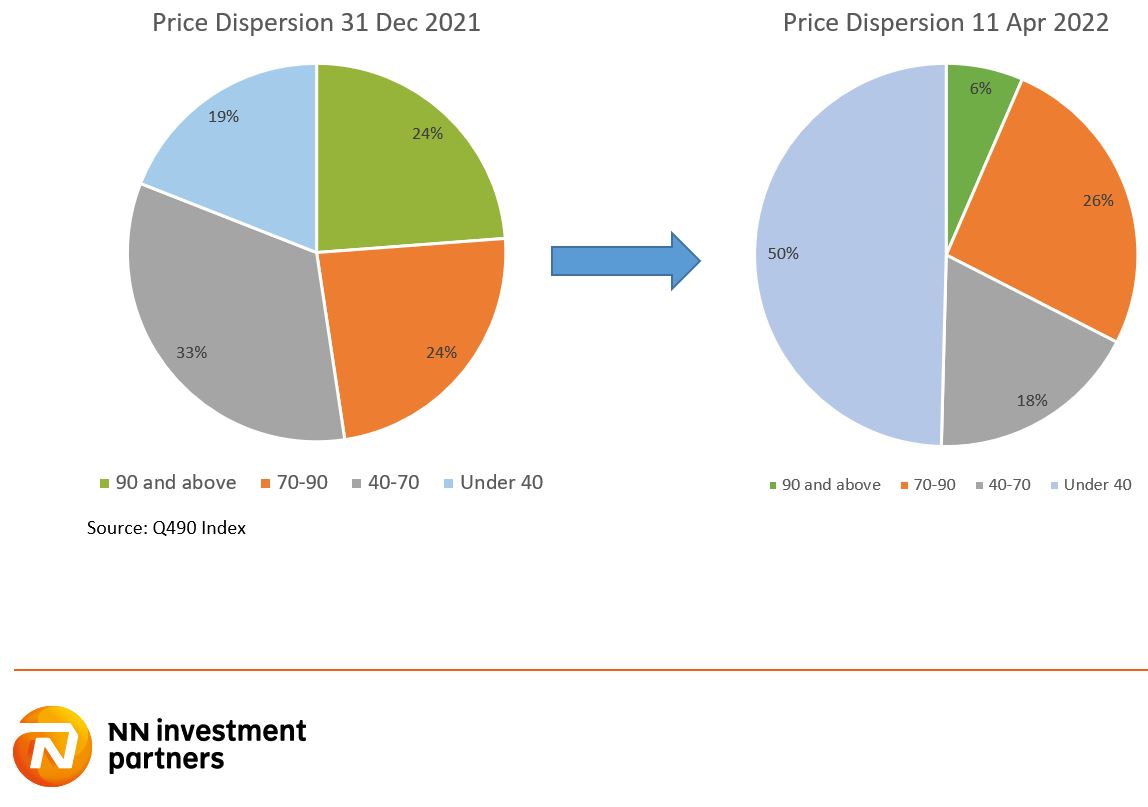

Le graphique de la semaine montre les dispersions des prix des obligations dans le secteur immobilier chinois à haut rendement au 31 décembre 2021 et au 11 avril 2022. Malgré une certaine reprise des prix des obligations par rapport aux creux de la mi-mars 2022, environ 68% des obligations immobilières à haut rendement se négociaient à des niveaux de détresse inférieurs à 70 au 11 avril 2022, contre 52% au 31 décembre 2021. En approfondissant davantage, 50% du secteur se négocie à des prix inférieurs à 40 au 11 avril 2022, contre 19% au 31 décembre 2021.