Fortes attentes de hausse des taux directeurs: les investisseurs anticipent des mouvements plus rapides et plus importants.

L’inflation atteint 5,1% au Royaume Uni et 5,4% en zone euro. Jeudi dernier, les banques centrales ont adopté un ton plus restrictif. Au Royaume-Uni, les réinvestissements obligataires seront prochainement réduits et le taux directeur a été augmenté à 0,50% (+25 pb). Cette tendance s’accentuera. En zone euro, la politique reste inchangée mais les prévisions d’inflation seront revues en hausse à court terme La réduction des rachats d’actifs sera (encore) discutée en mars et pourrait favoriser une hausse du taux directeur début 2023. La semaine dernière et suite aux annonces, les taux 10 ans allemands, français, britanniques et italiens ont atteint 0,19% (+16pb), 0,63% (+25pb), 1,37% (+20pb) et 1,70% (+30pb), tandis que l’EUR/USD, l’EUR/CHF et le GBP/USD se sont appréciés de 2%, 1,4% et 1%.

L’incertitude sur l’inflation pourrait mener les banques centrales européennes à poursuivre le durcissement de leur politique monétaire en 2022. Près de la moitié des membres de la Banque Centrale d’Angleterre souhaitaient une hausse de 50 points de base pour anticiper un pic d’inflation à 7,25% au printemps et une hausse des prix de 5,75% sur l’ensemble de l’année. Le taux directeur continuera donc à augmenter ces prochains mois. En zone euro, l’inflation devrait atteindre 4,9% ce trimestre puis entamer une décélération à 4,2% au second trimestre. Les risques inflationnistes ont augmenté à court-terme en raison de la hausse de l’énergie et des risques associés aux tensions russo-ukrainiennes. La BCE révisera à la hausse ses prévisions d’inflation. L’attention portera sur 2023- 2024. Si la cible d’inflation atteint 2% alors la fin des nouveaux rachats d’actifs en fin d’année rendrait possible une hausse du taux directeur début 2023. Les investisseurs anticipent un premier relèvement du taux directeur dès juin 2022, ce qui implique la fin des nouveaux rachats d’actifs en mai et soutient la hausse des taux souverains européens.

Ces dynamiques monétaires confortent nos convictions d’investissement. Nous accentuons notre sous-pondération sur les obligations européennes, notamment allemandes et françaises, maintenons notre biais négatif sur les obligations de la périphérie et réitérons d’éviter la duration. L’inflation en Europe et les attentes des investisseurs mettent la pression sur les banques centrales pour agir. Un resserrement graduel était déjà un risque mais celui-ci pourrait s’accélérer. Les prochaines réunions en mars étaient déjà très attendues. Elles sont devenues déterminantes pour de l’année.

Ces 10 derniers jours, le relèvement des attentes de hausse des taux a soutenu l’appréciation de la NOK, l’EUR, et la GBP contre USD de respectivement 2,6%, 2,3% et 1,5%. La dépréciation de l’USD a également été importante contre l’AUD (-2,2%), le MXN et le NZD (-1,7%).

Les publications économiques américaines inférieures aux attentes (activité dans l’industrie, emploi, ventes au détail) ont soutenu le rattrapage des monnaies européennes. Les analystes anticipent des niveaux de taux de court-terme plus importants compte-tenu de l’inflation en zone euro et au Royaume-Uni, et d’un durcissement plus rapide de la politique monétaire de la Banque Centrale d’Angleterre (2 hausses depuis novembre et début du tapering). Enfin, la hausse du prix du pétrole (+5%) a soutenu le rattrapage attendu du NOK face à l’USD et l’EUR – une tendance appelée à se poursuivre.

Le vent reste donc porteur pour (i) les devises européennes, (ii) celles qui disposeront de taux de croissance élevés, (iii) celles qui bénéficieront des révisions positives par les investisseurs sur les attentes de hausse des taux, et (iv) celles qui profiteront de la hausse du prix du baril.

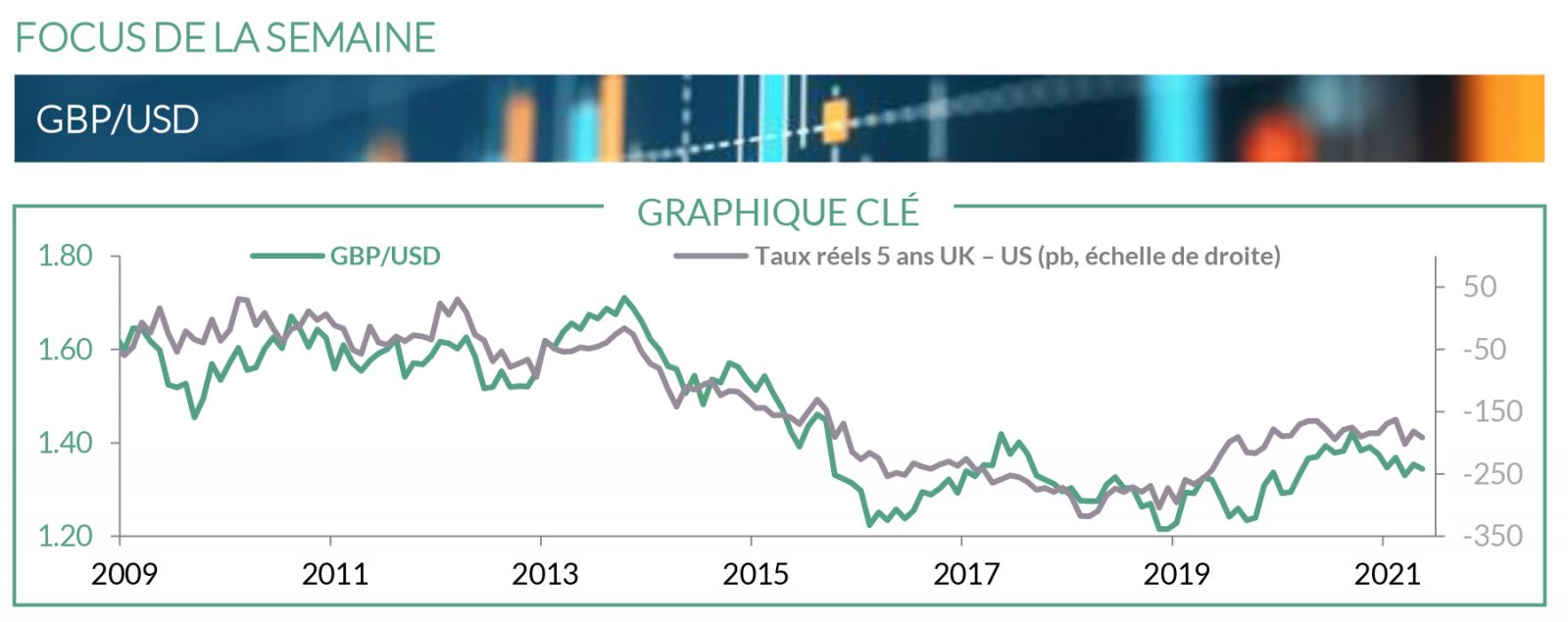

En 2022, la GBP s'est appréciée de 1,3% face au CHF et 0,1% face à l'EUR. Trois raisons expliquent cette tendance positive. Premièrement, la dynamique économique est favorable: le FMI prévoit une croissance de 4,7% au Royaume-Uni pour 2022, soit le niveau le plus élevé des économies avancées. Les négociations liées au Brexit ne sont plus un enjeu cette année et favorisent un rattrapage compte tenu de la sous-évaluation structurelle (-6%). Deuxièmement, la dynamique monétaire est favorable. La Banque Centrale d’Angleterre a relevé son taux directeur la semaine dernière de 25 points de base à 0,50% et poursuivra ses efforts pour limiter l'accélération de l'inflation à 5,4% en glissement annuel. Troisièmement, le différentiel des taux réels à 5 ans justifie une hausse du GBP/USD. Au cours des 3 derniers mois, la volatilité réalisée de la GBP a été parmi les plus faibles, surtout face à l'USD. Nous sommes donc positifs sur la GBP à court terme.