Le resserrement des conditions monétaires sera rapide. Le niveau du taux Fed en 2024 pourrait être revu en hausse. Les besoins budgétaires du Trésor seront un frein à un choc obligataire.

Le taux 10 ans américain approche les 1,90%. Les niveaux de 1,50% du nouvel an semblent déjà loin. Cette dynamique s’explique (i) par la hausse de 12% du prix du baril de pétrole qui a augmenté les anticipations d’inflation à court terme, (ii) par l’accélération généralisée de l’inflation à 7% qui convainc davantage de membres de la Fed de durcir plus rapidement la politique monétaire, et (iii) par les Minutes de la Fed qui mentionnent une possible réduction du bilan par la baisse des réinvestissements, ce qui est source de hausse des taux.

Cette dynamique haussière pourrait se maintenir. Les investisseurs anticipent une remontée des taux directeurs plus rapides en 2022 (4 hausses) et qui se terminerait au troisième trimestre 2023 à 1,75%. La Fed anticipe 3 hausses cette année mais un taux en 2024 à 2,25%. Par conséquent, les investisseurs pourraient encore être amenés à réviser leurs attentes de taux à la hausse pour 2024. Cela explique pourquoi le risque d’augmentation des taux est plus important sur les maturités longues que sur les maturités courtes.

Le taux 10 ans américain pourrait s’établir entre 2,0% et 2,5% en fin d’année. Selon nos économistes, l’inflation sera supérieure à 5% au premier semestre mais décélèrera en fin d’année à 2,9% ce qui justifierait un taux 10 ans de 2,2% fin 2022. Selon nos stratégistes, l’objectif de la Fed sera de réduire son bilan sans aplatir la courbe des taux pour ne pas signaler un ralentissement économique. Une hausse de 50 points de base du 2 ans impliquerait donc un taux 10 ans proche de 2,40%. Enfin, le durcissement des conditions monétaires sera limité par les besoins budgétaires du Trésor américain estimés à 1’600 milliards de dollars par an ces 3 prochaines années en raison du déficit (7,8% du PIB en 2022) et des échéances obligataires à rembourser.

Pour l’investisseur, cela implique de sous-pondérer et limiter l’exposition aux obligations souveraines en USD, plus particulièrement les obligations de longues maturités.

L’incertitude est élevée en ce début d’année et pourrait persister jusqu’aux principales réunions des banques centrales en mars. Il n’y a pas de tendance généralisée sur l’USD qui se déprécie face aux devises de matières premières dans l’OCDE (CAD -0,9%, NOK -0,7%), face aux devises disposant de moindres pressions inflationnistes (JPY -0,7%, CNY -0,5%) et face à l’EUR (-0,2%) en raison du rebond des surprises économiques européennes. L’USD s’apprécie en revanche contre AUD (+0,7%) et NZD (+0,8%). La volatilité reste toujours faible et justifie le rebond de l’EUR face au CHF (1,037, +0,3%) et de l’USD (+0,6%). A noter que l’appréciation de JPY est expliquée par la récente communication de la Banque Centrale du Japon qui pourrait augmenter son taux après 2023 sans attendre une inflation à 2%.

La seule tendance franche en ce début d’année concerne la GBP qui s’apprécie face au CHF (+1,2%), l’EUR (+0,9%) et l’USD (+0,8%). L’inflation de 4,1% incitera la Banque d’Angleterre à continuer d’augmenter les taux le mois prochain, le momentum économique en 2023 sera meilleur qu’aux Etats-Unis, et la sous-évaluation post-Brexit offre un potentiel de rebond plus important.

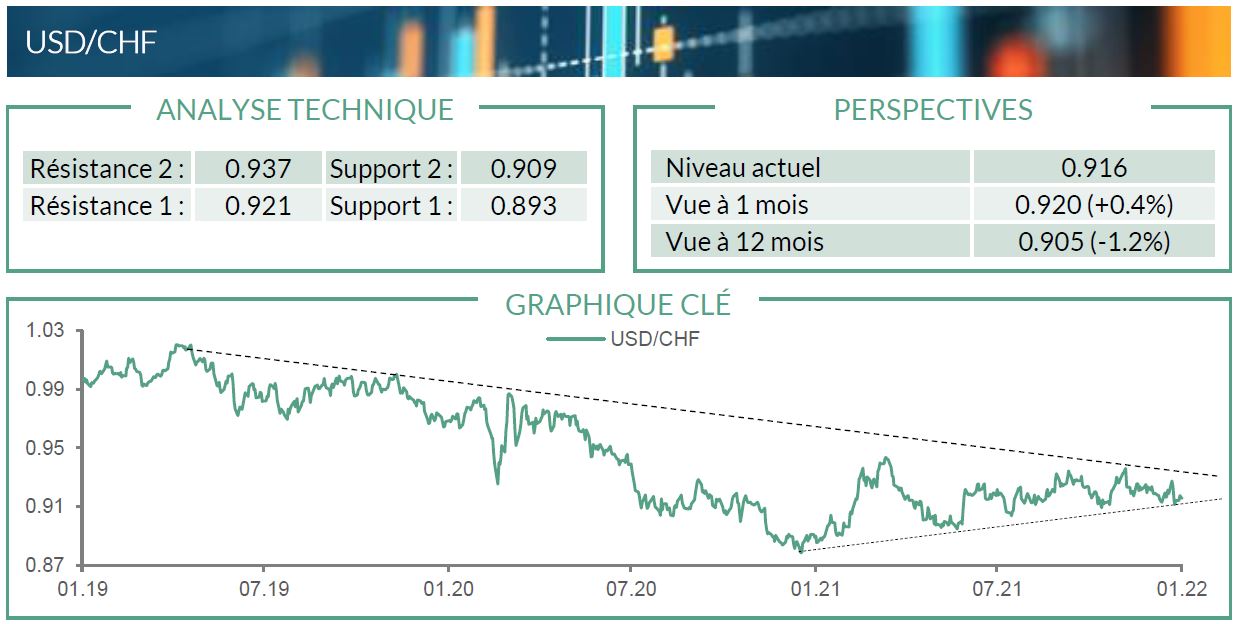

L'USD/CHF reste sur une tendance haussière de moyen terme qui a été favorisée par des anticipations plus élevées pour les taux courts en USD en 2022 et 2023. Cette tendance s’est prolongée depuis début janvier (4 hausses des taux attendues). La devise se trouve actuellement dans une fourchette entre un support de 0,91 et une résistance majeure de 0,93 qui pourrait conduire à une convergence vers 0,92 au T1-2022 (graphique). Néanmoins, l’amélioration de la balance commerciale suisse (+43%), les moindres interventions de la BNS et l’inflation relativement plus faible en Suisse (1,5% sur un an) pourrait conduire à une dépréciation de la devise USD/CHF en 2022, en ligne avec l’appréciation structurelle du CHF.