Pourquoi l’or et le bitcoin peuvent aujourd’hui être considérés comme des actifs diversifiants pour les portefeuilles.

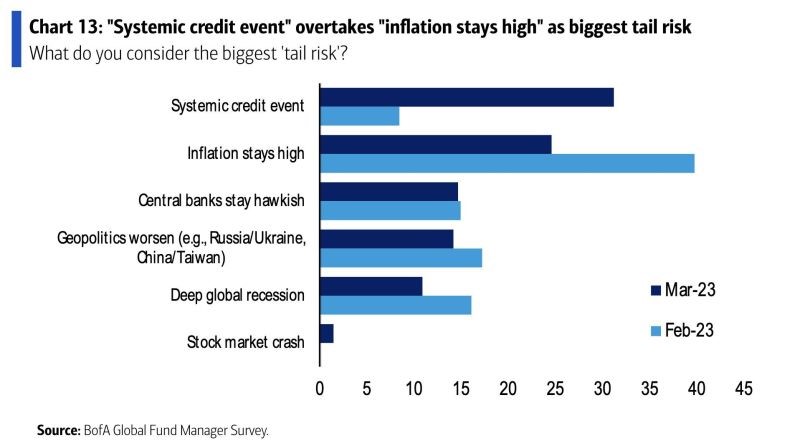

Le premier trimestre de l’année 2023 s’est achevé sur une note relativement positive pour les actifs risqués, l’indice S&P 500 enregistrant une hausse d’environ 7%. Pourtant, après les déboires de plusieurs banques américaines et du Crédit Suisse, c’est bien la hantise d’un nouveau «cygne noir» qui domine le sentiment des investisseurs. En effet, la dernière enquête menée par Bank of America auprès des gérants de fonds démontre qu’un événement de crédit systémique est désormais considéré par les investisseurs comme le risque le plus important, remplaçant de facto celui d’un taux d’inflation restant élevé sur la durée.

Comment les investisseurs peuvent-ils protéger leurs portefeuilles contre ce type d’événement (appelé «tail risk»)?

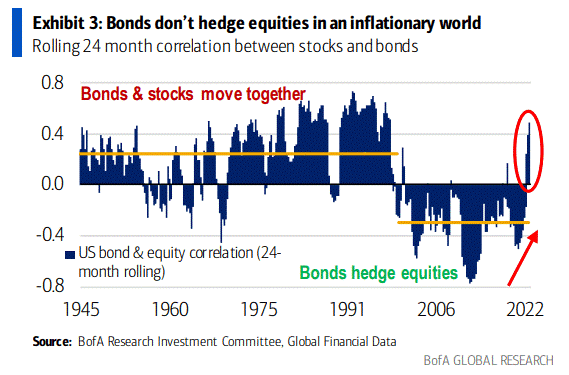

Dans un monde de faible inflation voire de déflation, la combinaison de poches actions et obligations dans un portefeuille constituait une formule gagnante. En effet, la corrélation entre actions et obligations s’est avérée être négative la plupart du temps. Lorsque les actions ont mal performé, les obligations ont bien performé et vice versa. Leurs performances compensatoires ont permis aux investisseurs de constituer des portefeuilles moins volatils, de mieux gérer les baisses de marché et d’améliorer les performances ajustées au risque.

Mais avec le retour en force de l’inflation, nous sommes désormais dans un nouveau paradigme. Les marchés actions et obligataires ont tendance à évoluer dans la même direction (cf graphique ci-dessous qui montre la corrélation entre les deux classes d’actifs sur 24 mois glissants). Dans ce contexte, les obligations gouvernementales ne remplissent plus leur rôle de protection de portefeuille. Les investisseurs doivent-ils considérer d’autres classes d’actifs?

Si les actifs illiquides (capital risque, infrastructure, dette privée, hedge funds, etc.) peuvent être considérés comme une solution pour améliorer le couple rendement-risque, de nombreux investisseurs souhaitent conserver des portefeuilles liquides. Dans ce cas de figure, ils peuvent aller chercher de la dé-corrélation en intégrant dans les portefeuilles des actifs dits «anti-fragiles».

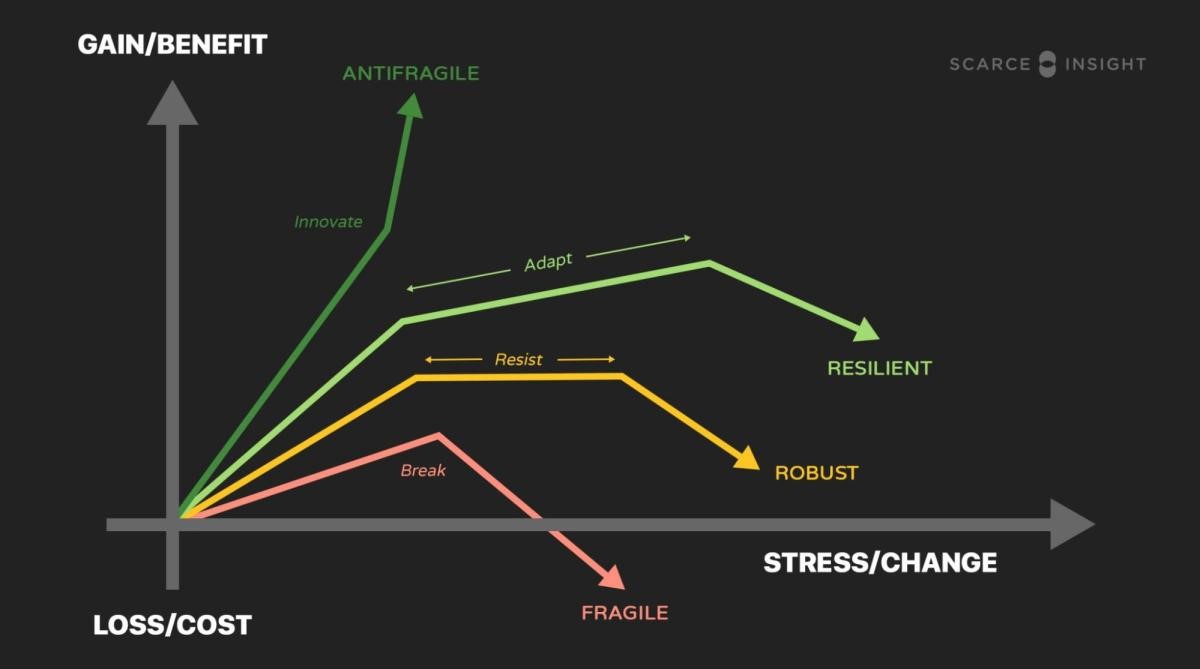

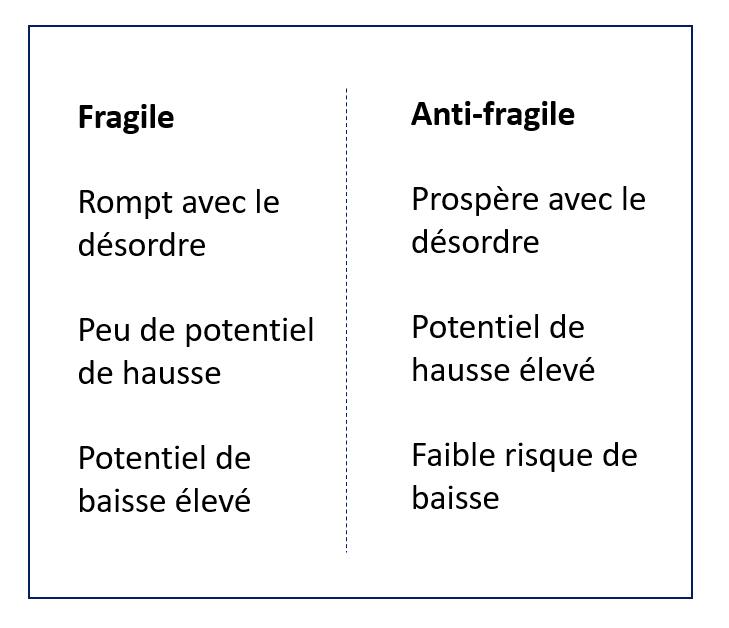

L’«antifragilité» est un concept qui a été développé en 2013 par Nassim Nicholas Taleb, l’auteur du best-seller Le Cygne Noir. La thèse développée est que le contraire de fragile n’est pas solide ou robuste, comme on pourrait le penser intuitivement, mais «antifragile». Est fragile tout ce qui ne résiste pas à l’épreuve. Est solide tout ce qui résiste à un grand nombre d’épreuves. Est antifragile tout ce qui se bonifie avec les épreuves. Le concept s’applique à tout: la politique, la santé, l’éducation, l’économie, l’urbanisme… et, bien sûr, les marchés. En finance, l’anti-fragile aime la volatilité, l’incertitude, les chocs, les crises financières, etc.

«Certaines choses bénéficient des chocs; elles prospèrent et se développent lorsqu’elles sont exposées à la volatilité, à l’entropie, au désordre, aux facteurs de stress et adorent l’aventure, le risque et l’incertitude. Appelons-les anti-fragiles» - Nassim Taleb.

Dans son livre, Nassim Taleb ne s’est pas prononcé sur le cas de l’or en tant qu’actif anti-fragile. Toutefois, Stöferle et Valek, analystes chez Incrementum et adeptes de l’école autrichienne, se sont penchés sur la question. De leur point de vue, l’or n’est ni particulièrement fragile, ni complètement robuste ou anti-fragile. Sa valeur réside dans son capital confiance, prérequis à toute forme de monnaie. L’or a toujours été reconnu comme un moyen d’échange et comme une devise refuge en cas de crise: «l’or n’est pas un actif parfaitement anti-fragile, mais a, au cours de crises sévères, manifesté des caractéristiques anti-fragiles.»

Les deux analystes d’Incrementum mettent en avant certaines caractéristiques de robustesse (et non d’anti-fragilité) de l’or: il est intrinsèquement stable/durable: il est connu pour sa résistance à l’air, à l’eau, au feu et aux attaques chimiques; il en existe un stock stable; son extraction est coûteuse et lente. Dans ce sens, l’or est robuste. L’or est également l’un des actifs les plus liquides au monde au vu des volumes dans lesquels il est négocié, ce qui participe à le rendre robuste, y compris dans les périodes de stress.

La valeur accordée à l’or connaît de larges fluctuations de prix. Le marché de l’or est manipulé et peut être l’objet de spéculations. Par conséquent, le marché de l’or n’est pas immunisé contre la formation de bulles, ce qui fait que le prix de l’or tend à être fragile.

Dépourvu de risque de maturité et de risque de contrepartie, l’or est l’actif «anti-dette» par excellence. Or «La dette fragilise toujours les systèmes économiques», comme le dit Taleb. Par ailleurs, «la tendance à long terme du prix de l’or n’est pas liée à l’histoire de l’or, mais plutôt à l’histoire du système monétaire. La tendance haussière à long terme du prix de l’or est le résultat de l’addiction du système monétaire à l’inflation.» A cet égard, l’or est «clairement anti-fragile» [source: https://or-argent.eu/or-est-il-antifragile-ou-robuste/].

Une ombre au tableau, et elle est d’importance: la menace d’une interdiction de détention d’or existe, en particulier sous la forme de «restrictions et de taxation du trading de l’or qui diminueraient les avantages de la détention d’or».

Stöferle et Valek concluent que l’or a toute sa place dans un «portefeuille anti-fragile», c’est-à-dire un portefeuille construit sur le principe selon lequel «un certain nombre d’éléments au sein du système doivent être fragiles afin de rendre le système anti-fragile.»

Qu’en est-il du comportement de l’or dans un passé récent? Au cours des dernières semaines, le prix de l’or a fortement augmenté à la suite de l’effondrement de plusieurs banques régionales américaines, de la chute du Crédit suisse et des risques croissants d’instabilité bancaire en Europe. Les investisseurs ont investi dans la valeur refuge par excellence: l’or. Ils pourraient continuer à le faire si la crise bancaire persiste.

Le Bitcoin est souvent considéré comme «l’or numérique». En effet, son offre limitée dans le temps est l’une de ses principales similitudes avec les métaux précieux. Le «white paper» publié avant son lancement en 2009 stipule que la production de bitcoin serait plafonnée à 21 millions en 2140. Aujourd’hui, 90% des jetons ont déjà été minés. On estime qu’il existe moins de 0,4 bitcoin par millionnaire sur la planète. Un ratio amené à baisser, puisque le nombre de millionnaires progresse plus vite que l’augmentation du nombre de bitcoin en circulation. Le processus d’introduction de nouveaux bitcoins dans l’économie est donc à l’opposé des monnaies fiduciaires, pour lesquelles une quantité illimitée de billets est actuellement imprimée. Le bitcoin est aujourd’hui plus rare que l’or et possède une tendance déflationniste qui le fera passer d’une croissance de l’offre de 1,8% à 0,9% dans quatre ans et à seulement 0,4% dans les quatre années suivantes.

Le bitcoin est apparu au moment où l’un des plus grands cygnes noirs a frappé l’économie américaine et mondiale: la grande crise financière de 2008. Depuis son lancement, la politique monétaire du bitcoin en fait la monnaie la plus robuste et la plus rare de la planète.

Le bitcoin a survécu à de nombreuses erreurs, à des chocs et même à ce qu’on appelle des «hard fork». Le bitcoin a été déclaré pour mort à de nombreuses reprises. Le minage de bitcoin a été interdit dans plusieurs pays, provoquant la fermeture immédiate d’immenses fermes de minage et ce sans aucune conséquence sur le fonctionnement du réseau Bitcoin.

Tous ces événements et attaques n’ont pas arrêté le développement et l’adoption du bitcoin. La cryptomonnaie devient plus forte avec chaque bloc déposé. Toutes les 10 minutes, la sécurité de toutes les transactions effectuées sur les blocs précédents est renforcée. Au cours de chaque période de quatre ans entre les «halvings», la valeur du bitcoin a augmenté.

C’est cette capacité à survivre et à se renforcer pendant les crises qui fait du bitcoin un actif anti-fragile. Certes, sa forte corrélation avec les actions et les obligations en 2022 a mis à mal le caractère anti-fragile du bitcoin. Mais ce comportement est à situer dans le contexte de la hausse exponentielle du bitcoin entre 2020 et fin 2021. Le «de-risking» de 2022 a pénalisé la quasi-totalité des actifs financiers et en particulier ceux qui s’étaient fortement appréciés.

En 2023, le prix du bitcoin a connu une appréciation spectaculaire lors de la crise bancaire aux Etats-Unis et suite aux déboires du Crédit Suisse. Lors du premier trimestre, le bitcoin s’est apprécié de 70%.

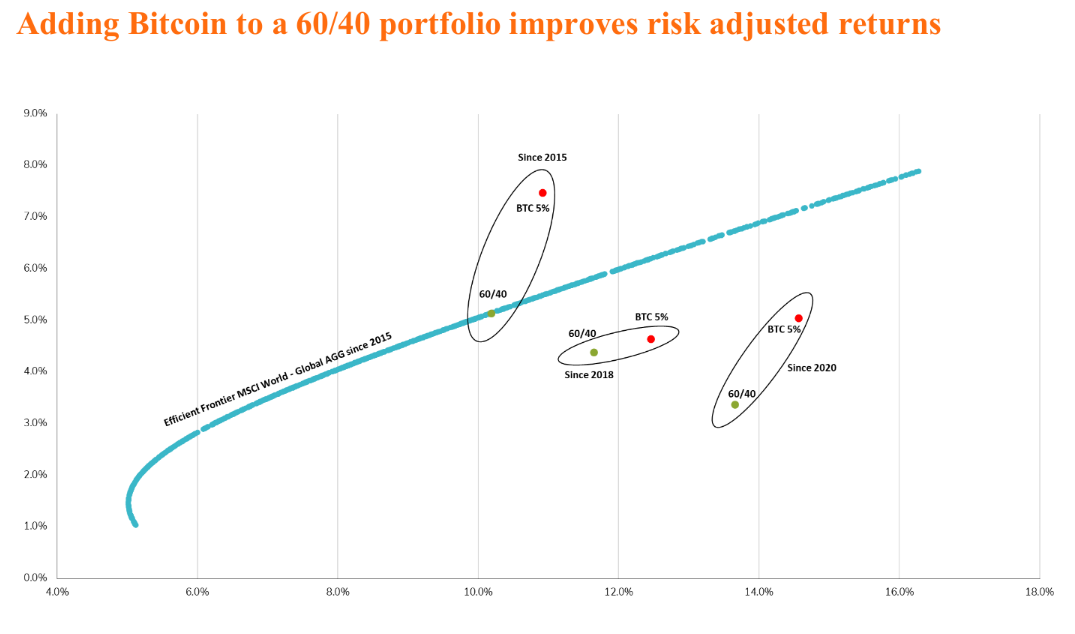

Si les propriétés de dé-corrélation de l’or sont acceptées par la plupart des investisseurs, le cas du bitcoin est beaucoup plus controversé. Pourtant, les données historiques sont sans équivoque. Comme le montre le graphique ci-dessous, l’ajout d’une allocation de 5% de bitcoin dans un portefeuille 60-40 aurait amélioré le couple rendement - risque, quelle que soit la période considérée. Du fait de la forte volatilité du bitcoin, une faible allocation ou l’investissement dans un fonds de hedge funds dédié aux actifs digitaux peut s’avérer être opportun dans le contexte macroéconomique actuel.