Après une année 2022 compliquée, actions, obligations, or et cryptomonnaies ont rebondi ces trois derniers mois. Voici dix histoires à retenir d'un début d’année mouvementé.

Le premier trimestre a été une période de turbulences sur les marchés, avec une hausse de la volatilité (en particulier pour les obligations) au cours du mois de mars après l'effondrement de la Silicon Valley Bank. Cet effondrement et les déboires de Credit Suisse ont fait craindre une contagion plus large au sein du système bancaire. Certains mouvements quotidiens des bons du Trésor américain ont été les plus importants depuis des décennies, et l'indice MOVE de la volatilité des bons du Trésor a atteint des niveaux jamais vus depuis 2008 (voir le 3e point ci-dessous).

A la fin du trimestre, les craintes du marché se sont apaisées en raison 1) des anticipations du marché selon lesquelles le cycle de hausse des taux de la Fed est effectivement terminé; 2) de l'augmentation du bilan de la Fed, considérée par de nombreux acteurs du marché comme un «assouplissement quantitatif furtif». Malgré les craintes de crise bancaire, le premier trimestre a été dans l’ensemble porteur pour les actifs risqués: actions, crédit, obligations souveraines, marchés émergents et les cryptomonnaies (voir le 10e point) ont tous enregistré des gains. La seule exception majeure à cette tendance a été les matières premières (voir le 9e point), notamment du fait de la baisse des prix du pétrole.

L'année a commencé sur une note positive avec un fort rebond des actifs risqués en janvier. Un hiver plus chaud que prévu a entraîné un effondrement des prix du gaz naturel en Europe (-25% en janvier), réduisant ainsi les risques de récession. Plusieurs indicateurs de consommation ont surpris à la hausse aux Etats-Unis et en Europe. La réouverture de l'économie chinoise après la crise s'est poursuivie, renforçant les espoirs d'une reprise plus générale de la croissance mondiale.

Mais en février, l'humeur des marchés a tourné. Une série de données macroéconomiques américaines meilleures qu’attendues (par exemple, un taux de chômage tombant à 3,4%, son plus bas niveau depuis 53 ans) et un taux d’inflation supérieur aux attentes ont conduit les investisseurs à réviser à la hausse leurs attentes de hausses de taux d'intérêt. Dans la zone euro, les données publiées en février ont également surpris à la hausse, l'inflation de base atteignant un niveau record de +5,3 % en janvier. Cette série de données solides a déclenché un mouvement de vente des obligations mondiales, l'indice Bloomberg Global Aggregate Bond Index (-3,3%) enregistrant sa pire performance en février depuis sa création en 1990.

En mars, le discours du président de la Fed Jérôme Powell a été interprété par les marchés comme résolument «hawkish», ouvrant la porte à un resserrement monétaire plus sévère qu’anticipé. Peu après, le 8 mars, les rendements à 2 ans américains ont clôturé à 5,07%, soit leur plus haut depuis 2007, tandis que la courbe 2 ans vs. 10 ans a clôturé ce jour-là à un niveau d’inversion record.

Mais à la mi-mars, le ton «hawkish» s'est soudainement estompé, car les inquiétudes concernant le système financier se sont accrues après l'effondrement de la Silicon Valley Bank, qui a suscité des craintes de contagion plus large. Le Credit Suisse a connu d'importantes sorties de dépôts qui ont abouti à un rachat par UBS assorti de garanties du gouvernement suisse. Cette situation a provoqué d'importantes turbulences sur les marchés, et les investisseurs ont spéculé sur le fait que les banques centrales pourraient bientôt mettre un terme au cycle de hausse de taux actuel, les rendements des bons du Trésor à deux ans connaissant le 13 mars leur plus forte baisse journalière depuis 1982. L'indice des valeurs bancaires KBW a baissé de 17,9% au cours du premier trimestre, malgré la reprise générale des actions.

Toutefois, les marchés ont connu une certaine accalmie en toute fin de trimestre. Les indices de volatilité ont fortement reculé. L'indice de volatilité CBOE VIX est repassé sous la barre des 20. L'indice MOVE, qui mesure la volatilité des titres du Trésor, a connu un pic en mars, avant de reculer à la fin du trimestre, signe que les tensions financières s'estompent.

Sur l’ensemble du trimestre, les obligations souveraines ont enregistré de très bonnes performances. Avec un gain de 3,3%, les bons du Trésor américain ont d’ailleurs connu leur meilleur trimestre depuis le T1 2020. Les obligations souveraines européennes (+2,4%) ont également connu leur meilleur trimestre depuis le T3 2019 et mettent fin à une série de cinq baisses trimestrielles consécutives.

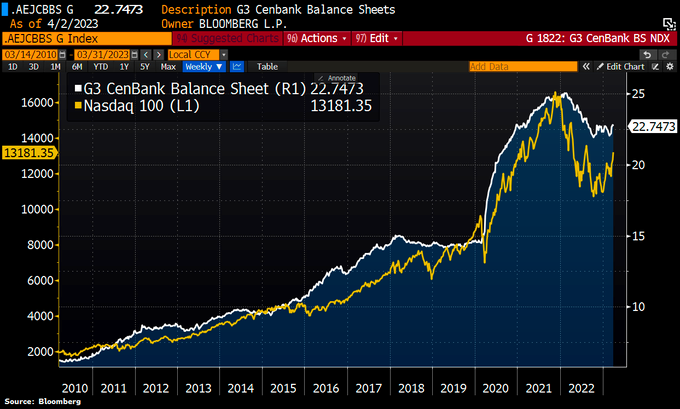

Le S&P 500 (+7,5%), le STOXX 600 (+8,6%) et le Nikkei (+8,5%) ont tous progressé au T1. Le Nasdaq (+17,0%) a connu son meilleur trimestre depuis le T2 2020, étant le plus grand bénéficiaire du mouvement de liquidité engendré par la crise bancaire. Comme le montre le graphique ci-dessous, le Nasdaq 100 et le bilan combiné de la Fed, de la BCE et de la Banque du Japon évoluent en tandem.

Source: Bloomberg

La totalité des gains du S&P 500 depuis le début de l’année provient des 15 plus grandes capitalisations boursières. Et 10 titres ont généré 90% de la performance. Les grandes capitalisations technologiques (+31% au premier trimestre contre +2% pour le reste du S&P 500) masquent les problèmes du marché dans son ensemble.

Les secteurs de la technologie (+22%) et de la consommation discrétionnaire (+15%) ont nettement surperformé au premier trimestre, tandis que les secteurs de l'énergie (-5%) et de la finance (-6%) ont enregistré les plus mauvaises performances au T1. D’une certaine manière, les perdant de 2022 ont été les gagnants du premier trimestre et vice-versa.

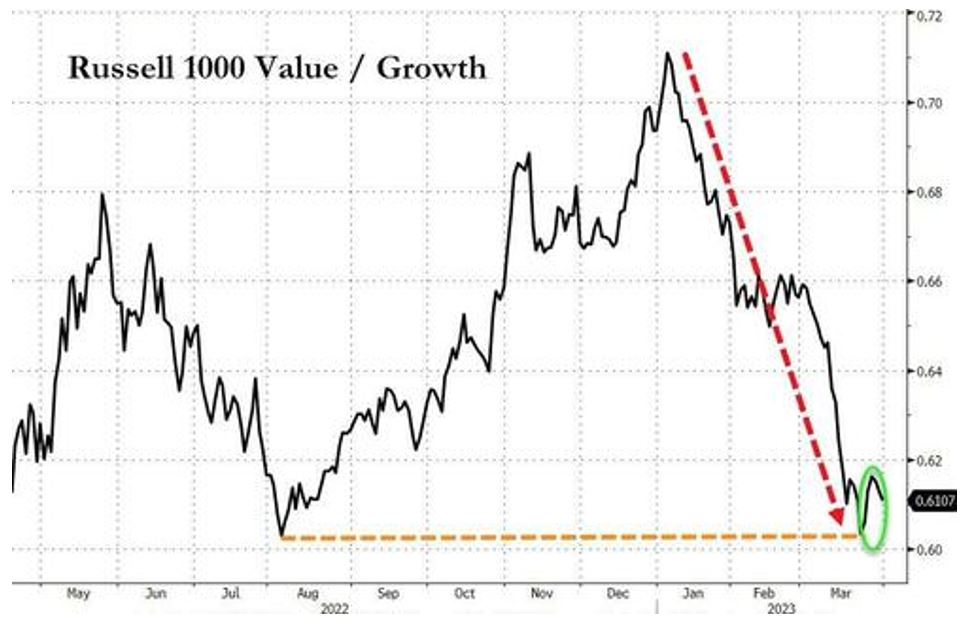

Les valeurs de croissance américaines ont dominé le premier trimestre, surperformant massivement les valeurs de rendement. A titre de comparaison, il s'agit du plus grand écart de performance trimestrielle en termes de style depuis le premier trimestre 2020 (et avant cela, le premier trimestre 2009).

L'année avait bien commencé pour le marché du crédit obligataire, avec des gains sur tous les indices en USD, EUR et GBP. Sur le trimestre, le segment des obligations à haut rendement en dollar est en hausse de 3,7% alors que les obligations «global Investment Grade» ont progressé de 3,5%. Les obligations gouvernementales américaines ont gagné 3%. Après avoir connu des difficultés en 2022, les marchés émergents ont connu un bien meilleur départ en 2023 dans les principales classes d'actifs : les obligations émergentes en dollar ont progressé de 2,2% sur le trimestre.

Alors que le crédit a bénéficié du «carry» (coupons), on relève que les spreads des obligations à haut rendement aux Etats-Unis et dans l'UE se sont élargis au premier trimestre après avoir explosé en mars, effaçant toute la compression de janvier/février. Alors que les actions ont rebondi en fin de trimestre, le marché du crédit reste beaucoup plus tendu (même avec le rallye des deux derniers jours du trimestre).

Les dépôts dans les banques commerciales ont chuté de 125,7 milliards de dollars au cours de la semaine qui s'est achevée le 22 mars, marquant ainsi la neuvième période consécutive de baisse.

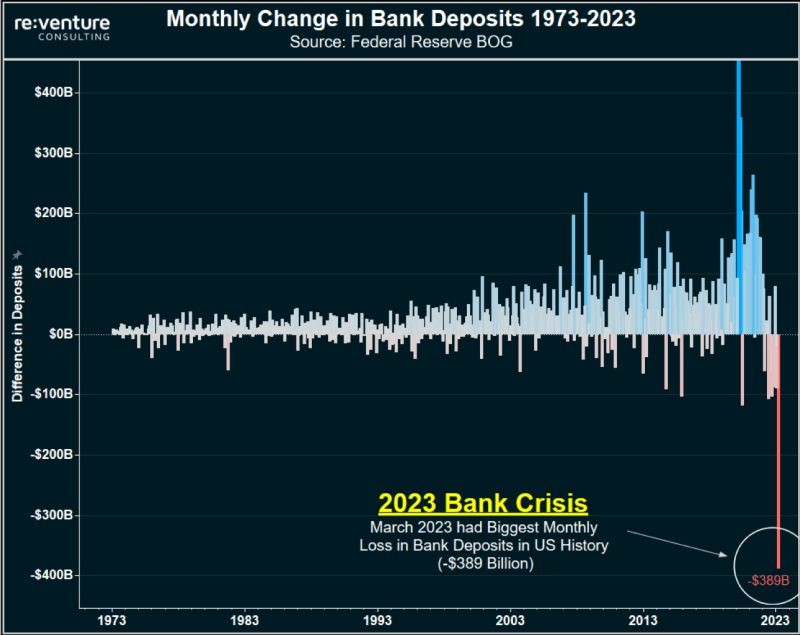

Les banques américaines ont perdu près de 400 milliards de dollars de dépôts en mars, ce qui représente la plus forte baisse mensuelle de dépôts de l'histoire des Etats-Unis. Ces données montrent la gravité de la crise bancaire. Et pourquoi le gouvernement a agi si rapidement pour garantir les dépôts.

Pendant ce temps, les actifs totaux des fonds du marché monétaire américain viennent d'atteindre un nouveau record historique de 5,1 milliards de dollars, en hausse de plus de 500 milliards de dollars au cours des trois derniers mois. Avec des taux d'intérêt moyens bien supérieurs à ceux des dépôts bancaires (3,3% contre 0,58%), ils continuent d'attirer des montants considérables.

Les prix du pétrole brut Brent ont baissé de 7,1%, marquant une troisième baisse trimestrielle consécutive pour la première fois depuis 2014-15. En Europe, les contrats à terme sur le gaz naturel ont baissé de 37,3% au cours du premier trimestre, après avoir chuté de 59,6% au quatrième trimestre de l'année dernière. De nombreuses matières premières agricoles ont également reculé, notamment le blé (-12,6%). L'indice S&P GSCI des matières premières a perdu 37% par rapport à son pic de mars 2022 et se trouve à son niveau le plus bas depuis décembre 2021.

Les métaux précieux ont été le point positif parmi les matières premières. Les prix de l'or (+8,0%) et de l'argent (+0,6%) ont tous deux progressé au cours du premier trimestre. Les prix ont été soutenus par la demande croissante de valeurs refuges, ainsi que par la perspective que les banques centrales pourraient bientôt mettre fin à leurs cycles de hausse. Cela s'est produit après des performances très solides en mars, l'or ayant augmenté de 7,8% au cours du mois et l'argent de 15,2%. L'or est en hausse pour le deuxième trimestre consécutif (plus de 19% au cours des six derniers mois - sa meilleure progression depuis 2016.

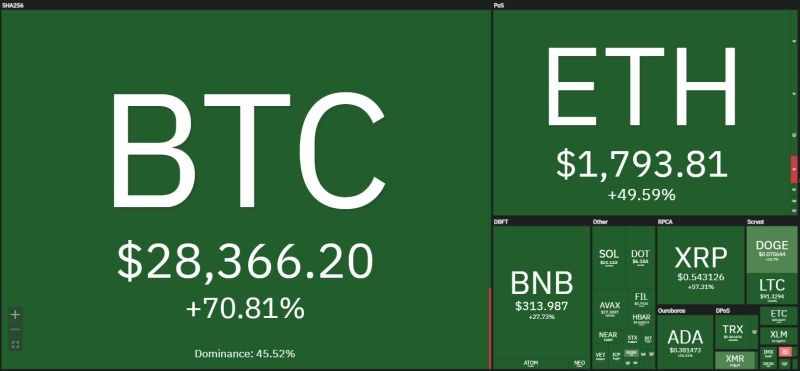

Après le crash de 2022, les cryptomonnaies ont fortement rebondi au premier trimestre. Le bitcoin a réalisé sa meilleure performance trimestrielle depuis deux ans, avec une progression de +70% qui l'a ramené à 28’500 dollars. L'Ethereum est également en hausse depuis 3 mois consécutifs, s'approchant d'un plus haut de 7 mois à 1850 dollars. L'indice Galaxy Crypto de Bloomberg est en hausse de près de +60% sur le trimestre.