L’économie mondiale est entrée dans une zone de turbulences, caractérisée par un ralentissement de la croissance et une hausse de l’inflation, qui fait ressurgir le spectre de la stagflation.

Les principaux moteurs de croissance restent toutefois jusqu’ici relativement résilients. Ainsi, malgré la baisse de la confiance des consommateurs, la consommation résiste grâce à l’accumulation, ces deux dernières années, d’une large épargne excédentaire et à des perspectives favorables en termes d’emplois. Les investissements des entreprises bénéficient quant à eux d’une situation bilantaire généralement favorable, caractérisée notamment par des besoins de financement bien ventilés dans le temps. Enfin, les politiques budgétaires ne sont pas en reste puisque, même si les Etats-Unis devraient baisser leur déficit budgétaire de 13% à 4% cette année, l’Europe et la Chine devraient maintenir des politiques fiscales accommodantes pour atténuer d’un côté, l’impact de la crise énergétique et de l’autre, l’impact de la politique «zéro covid».

L’incertitude quant aux perspectives économiques ne vient donc pas des moteurs de croissance eux-mêmes mais bien des risques que ceux-ci ne se grippent en raison du conflit en Ukraine, de l’inflation élevée et du resserrement des politiques monétaires.

Sur le front géopolitique, il semble malheureusement que l’on se dirige vers un conflit de longue durée en Ukraine, et il faut par conséquent se préparer à des disruptions durables dans les chaines de production de nombreuses matières premières, telles que l’énergie, les métaux industriels et les matières premières agricoles.

Dans ce contexte, en 2022 l’inflation devrait se révéler plus élevée et plus durable qu’anticipé au début de l’année, tandis que plus la crise énergétique durera, plus celle-ci entrainera des effets de second tour, notamment sur les salaires, qui risquent de maintenir l’inflation à un niveau élevé au-delà de cette année.

Les principales banques centrales mondiales ont logiquement revu à la hausse leurs perspectives d’inflation et s’activent pour contenir celle-ci. Aux Etats-Unis, le taux directeur de la Fed devrait terminer l’année aux alentours de 3% tandis que la BCE devrait procéder à sa première hausse de taux depuis 10 ans au mois de juillet et porter son taux de dépôt en territoire positif avant la fin de l’année.

L’impact conjugué de l’inflation élevée, qui pèse sur le pouvoir d’achat et les marges des entreprises, et les politiques monétaires plus restrictives, qui entraînent une augmentation des couts de financement, devrait sensiblement ralentir la croissance économique dans la plupart des pays, mais pas au point toutefois d’entrainer une forte récession et une remontée du chômage.

Ainsi, la stagflation n’est selon nous pas encore à l’agenda pour l’économie mondiale mais les marchés financiers n’en demeurent pas moins influencés par les craintes de stagflation et il faut donc impérativement en tenir compte dans son allocation d’actifs.

L’impact le plus visible de ces craintes de stagflation est que cette année un portefeuille diversifié, composé de 60% d’actions et de 40% d’obligations, affiche une performance de -14% et que tant sa composante «actions» qu’«obligations» affichent une performance négative, ce qui n’était plus arrivé depuis 1969.

Durant la longue période de stagflation de années 1970, on a en effet observé, comme aujourd’hui, une augmentation de la corrélation entre actions et obligations. Ce fut toutefois loin d’être une «décennie perdue» pour les marchés financiers.

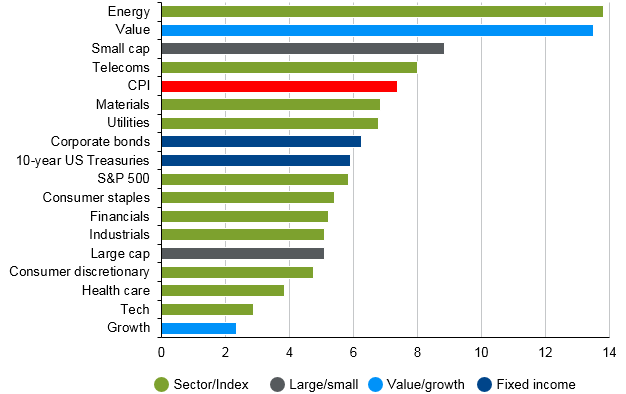

En effet, aux Etats-Unis, tant le S&P 500 que les «US treasuries» ont affiché des performances positives sur la décennie (cf. graphique 1). Toutefois, pour battre l’inflation durant cette période, il aurait fallu privilégier des thématiques comme l’énergie, la «value», les secteurs défensifs et pourvoyeurs de dividendes élevés comme les télécoms et les obligations d’entreprises.

Aujourd’hui la situation n’est guère différente et nous estimons des lors qu’il convient, dans les mois à venir, de rester prudent en termes d’allocation d’actifs en privilégiant notamment les actions «value» et à haut dividende. En effet, dans les années 1970, les dividendes ont contribué pour 2/3 au rendement total des actionnaires du S&P 500, contre 1/3 en moyenne.

Au-delà des marchés d’actions, dans un contexte «stagflationniste», il convient de manière générale de privilégier les actifs générateurs de revenus, si possible indexés sur l’inflation, à l’instar de l’immobilier ou de l’infrastructure.

En conclusion, il est bon de se rappeler que le scenario «du pire» n’est jamais certain et que même si celui-ci devait se matérialiser, les années 1970 illustrent que rester investi et privilégier les actifs générateurs de revenus sont la meilleure manière de gérer son capital financier dans un contexte de stagflation.