La relative cherté des actions américaines est justifiée dans le contexte actuel.

Depuis le début de l’année, les investisseurs s’interrogent sur le positionnement à adopter au sein des marchés d’actions, en raison d’une part, de la remontée de l’inflation et des taux et d’autre part, du conflit en Ukraine. Ainsi, après avoir misé sur la rotation «valeur/croissance» et l’Europe en début d’année, ils redécouvrent depuis le début de la guerre en Ukraine les vertus des actions de «qualité» et «défensives» qui sont davantage présentes sur le marché américain. Analyse…

Au mois de janvier, les investisseurs s’attendaient encore généralement à une croissance économique mondiale soutenue, notamment en Europe, où l’impact conjugué de politiques fiscales et monétaires accommodantes devait conduire à une croissance de près de 4% du PIB en 2022. Dans ce contexte, ils plébiscitaient généralement les marchés d’actions par rapport aux marchés obligataires et plus spécifiquement le segment «value». Ce dernier affichait en effet une décote historique par rapport aux actions de croissance, souvent américaines, qui allaient inévitablement souffrir de la hausse des taux engendrée par la remontée de l’inflation et la normalisation de la politique monétaire américaine. Enfin, le segment «value»» étant davantage représenté au sein marchés européens, ceci devait également permettre aux investisseurs de profiter de la croissance relativement plus forte attendue en Europe.

Aujourd’hui, à l’heure de réaliser un premier bilan des performances des marchés, on observe que bien que le mouvement de rattrapage des actions européennes «bon marché», à l’instar des bancaires, par rapport aux actions «chères», comme les valeurs technologiques américaines, a bien eu lieu au début de l’année, le conflit en Ukraine a depuis quelque peu rebattu les cartes. En effet, bien que les taux et l’inflation aient continué à progresser, certaines régions et secteurs orientés «valeur», à l’instar de l’Europe et du secteur financier ont commencé à sous-performer par rapport au marché américain pourtant plus orienté «croissance».

Faut-il dès lors conclure que ce décrochage marque la fin de la surperformance de la «valeur» par rapport à la «croissance»? Non, nous restons convaincus que les actions «valeur» devraient continuer à être portées par la hausse des rendements obligataires dans les prochains mois. En revanche, nous estimons qu’au-delà de l’arbitrage «valeur/croissance», d’autres facteurs, à l’instar de la «qualité», méritent aujourd’hui davantage d’attention. C’est pourquoi nous avons récemment renforcé notre exposition aux actions américaines, car celles-ci intègrent davantage cette notion de «qualité» et devraient par conséquent relativement mieux performer dans l’environnement économique et de marché actuel.

L’économie américaine est en effet relativement épargnée par les conséquences économiques de la guerre en Ukraine puisque ses liens commerciaux avec les belligérants sont limités tandis que l’éloignement du conflit en réduit l’impact sur le sentiment des consommateurs et des entreprises. Ainsi, alors que le FMI a récemment abaissé sa perspective de croissance économique de plus d’1% pour l’Europe à 2,8% en 2022, il s’attend en revanche à ce que la croissance américaine demeure relativement stable à 3,7%.

Par ailleurs, l’économie et les entreprises américaines sont également mieux protégées face à la crise énergétique induite par le conflit en Ukraine, car les prix de l’énergie ont moins progressé aux Etats-Unis qu’en Europe tandis qu’il n’y a pas de risque de pénurie en raison de l’autosuffisance énergétique du pays.

Enfin, l’inflation devrait certes grignoter les marges des entreprises américaines comme des entreprises européennes, mais avec un rendement sur fonds propres de respectivement 13,3% et 19,4% attendus en Europe et aux Etats-Unis au cours des 12 prochains mois, il est évident que les entreprises américaines ont une meilleure capacité à «encaisser» le choc inflationniste que leurs consœurs européennes.

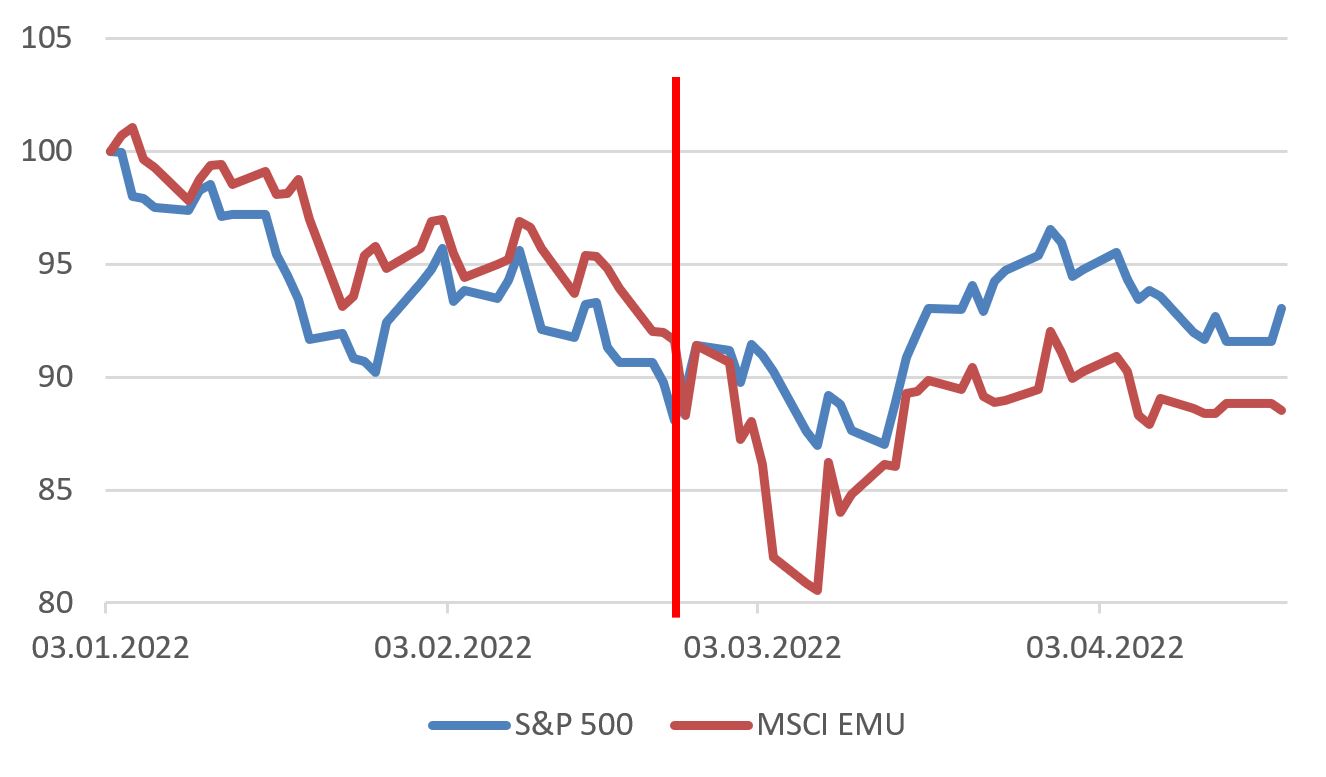

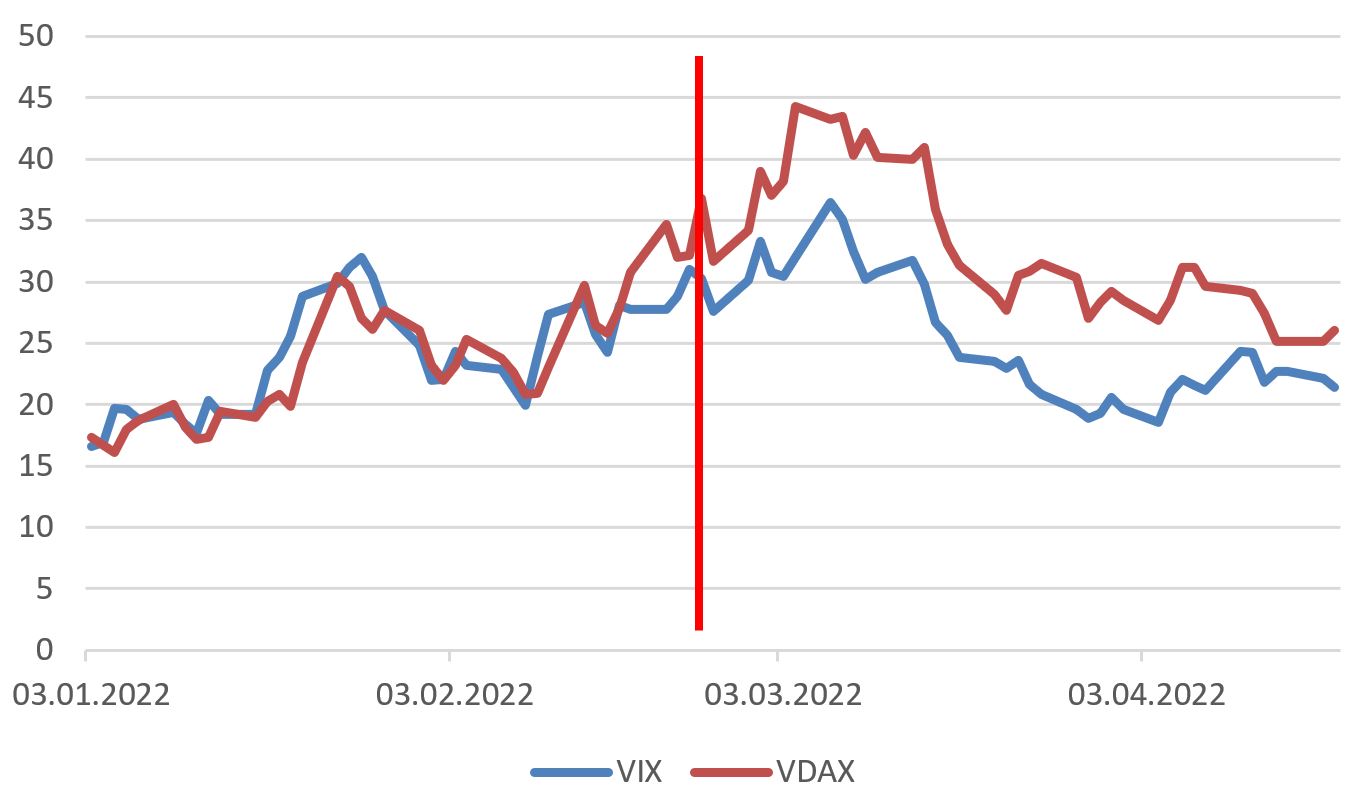

Ces différents éléments expliquent la meilleure performance (cf. graphique 1) et la plus faible volatilité (cf. graphique 2) des actions américaines par rapport aux actions européennes depuis le 24 février. Or, dans la perspective d’un environnement géopolitique qui devrait demeurer fragile et pérenniser le niveau élevé de l’inflation, nous estimons que cette surperformance des actions américaines devrait se poursuivre.

Par conséquent, bien que ces dernières se négocient actuellement à 18,9 fois les bénéfices attendus au cours des 12 prochains mois contre 12,6 fois pour le marché européen, nous estimons qu’aujourd’hui cela vaut la peine de consacrer «quelques dollars de plus» pour renforcer son exposition aux Etats-Unis!