La persistance d’une inflation modérée constitue un risque pour les liquidités et les emprunts d’État.

La forte hausse de l’inflation observée ces derniers mois est l’un des principaux sujets d’inquiétude pour les investisseurs. En effet, l’impact conjugué des problèmes persistants dans les chaines logistiques et des tensions sur les marchés du travail laisse non seulement présager une inflation plus élevée mais également plausible qu’initialement anticipé dans les pays développés.

Abstraction faite des tensions géopolitiques qui troublent encore un plus les perspectives en matière d’inflation, nous ne pensons pas qu’il faille craindre un emballement de l’inflation similaire à celui observé dans les années 1970. En effet, l’inflation a peut-être déjà atteint son pic et les effets de base devraient graduellement s’estomper tandis que les prix de l’énergie pourraient se stabiliser avec l’arrivée des beaux jours dans l’hémisphère Nord. Nous estimons toutefois que l’inflation devrait demeurer plus élevée dans les prochaines années qu’avant la pandémie en raison notamment de la transition énergétique.

Dans ce contexte, il convient de réduire son exposition aux liquidités dont le pouvoir d’achat s’érode plus rapidement que jamais en raison de l’inflation élevée mais aussi des taux négatifs d’intérêt appliqués par de nombreuses institutions financières.

Les perspectives pour les détenteurs d’obligations souveraines ne sont guère meilleures puisqu’outre les rendements réels négatifs observés actuellement, la remontée des taux devrait peser sur leurs cours. Ainsi, les bons du Trésor US à 10 ans devraient générer une performance totale négative de 7% si le rendement à 10 ans atteignait 2,5% d’ici la fin de l’année, et une performance négative de plus de 10% si le rendement atteignait 3%.

Dans ce contexte, les obligations indexées sur l’inflation peuvent sembler être une bonne alternative mais il est important de rappeler que contrairement à ce que l’on pourrait penser, celles-ci ne sont pas «protégées contre l’inflation». Elles ne revêtent un intérêt par rapport aux obligations classiques/nominales que si l’inflation devait dépasser les prévisions actuelles. Or, elles intègrent déjà un niveau d’inflation de 2,8% en moyenne aux États-Unis, ce qui est en ligne avec nos attentes, tandis qu’elles restent vulnérables en cas de hausse des taux réels. C’est pourquoi nous n’estimons pas que les obligations indexées constituent le meilleur moyen de se couvrir contre l’inflation à l’heure actuelle.

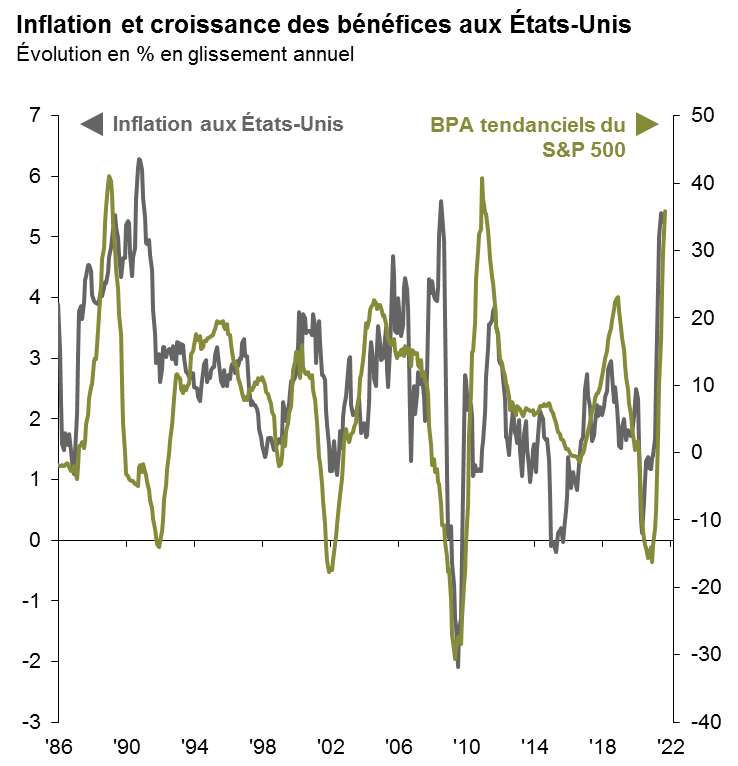

En revanche, les actions permettent généralement de protéger son capital dans un environnement d’inflation raisonnable puisqu’il existe une corrélation étroite entre l’inflation et les bénéfices des entreprises (cf. graphique 1).

Asset Management. Guide des marchés - Royaume-Uni & Europe.

Données au 20 janvier 2022.

Dans ce contexte, si l’inflation retombe autour de 3% aux États-Unis et de 2% en zone euro au printemps, nous ne pensons pas que cela perturbera les marchés boursiers. Cependant, certains secteurs ou régions devraient mieux naviguer que d’autres au travers de cette séquence d’inflation élevée. Ainsi, les secteurs cycliques tels que la finance, l’industrie, les matières premières et l’énergie, ont tendance à surperformer par rapport aux autres secteurs en période de hausse des prévisions d’inflation.

Au-delà des marchés d’actions, nous pensons que les produits alternatifs offrent aux investisseurs de nombreuses options leur permettant de protéger leur capital contre l’inflation.

L’immobilier offre généralement une bonne protection face à l’inflation tant en termes de capital que de cash flows. Il convient cependant plus que jamais d’être sélectif en faisant la distinction entre les marchés immobiliers où la demande est forte par rapport à l’offre et ceux où la demande est structurellement déficiente. On observe ainsi une baisse de la demande pour de nombreux biens immobiliers commerciaux en raison du boom du commerce en ligne et du passage au télétravail induits par la pandémie. D’un autre côté, la demande de biens industriels/logistiques, indispensables à la distribution des achats en ligne, reste particulièrement forte.

Certains actifs d’infrastructures procurent également une bonne protection contre l’inflation puisque les cash flows de ce type d’actifs sont généralement contractuellement indexés sur celle-ci.

En fin, les investisseurs considèrent généralement l’or comme un bon instrument de couverture contre l’inflation, mais ce n’est pas toujours le cas. L’or est en effet un actif qui ne génère aucun revenu et qui peut donc souffrir lorsque les taux réels augmentent comme nous l’anticipons pour 2022.

En conclusion, nous pensons que la persistance d’une inflation modérée constitue un risque pour les liquidités et les emprunts d’État et nous estimons que les marchés d’actions, l’immobilier et l’infrastructure offrent actuellement une meilleure protection contre l’inflation que l’or ou les obligations indexées.