Les cours de bourse des géants du web tendaient à évoluer de manière synchrone. Mais depuis plusieurs mois, ils connaissent des fortunes diverses. Est-ce la fin de l’acronyme?

Les fameuses GAFAM ou FAANGM (Facebook, Apple, Amazon, Netflix, Google et Microsoft) sont les moteurs de Wall Street depuis plus de 10 ans. Fin décembre 2021, la capitalisation boursière cumulée de ces géants du Web dépassait les 11 trillions de dollar.

Quels sont les points communs de ces entreprises stars américaines? En premier lieu, le fait qu’elles aient envahi notre quotidien car chacun d’entre nous y est connecté plusieurs heures par jour. Au point de devenir trop intrusif et de créer une menace pour notre sphère privée.

Grâce à leur immense succès économique, ces entreprises, qui ont pour la plupart à peine 20 ans, sont devenues les plus grandes capitalisations boursières mondiales. A elles six, les GAFAM (+ Netflix) sont davantage valorisées que le montant du PIB du Japon, de l’Allemagne ou de la France.

Autre point commun: leurs patrons sont tous des références iconiques de l’entrepreneur à succès, ce qui incite les investisseurs à parier sur la pérennité de leurs modèles d’affaire et avantages compétitifs.

Jusqu’à lors, les investisseurs ont eu tendance à investir dans les titres FAANGM comme dans un seul groupe, parfois même sous forme «packagée». De nombreux analystes évoquent une forte ressemblance avec les «Nifty Fifty», ce groupe d’une cinquantaine de valeurs américaines qui étaient les coqueluches des épargnants dans la deuxième moitié des années soixante. Les titres McDonald’s, Walt Disney, Coca Cola et autre Xerox incarnaient chacun un bout du «American dream» et étaient surnommés les «one decision stocks»: il n’y avait qu’une décision à prendre, acheter ces actions et les conserver. Leurs valorisations s’étaient alors envolées à des niveaux stratosphériques.

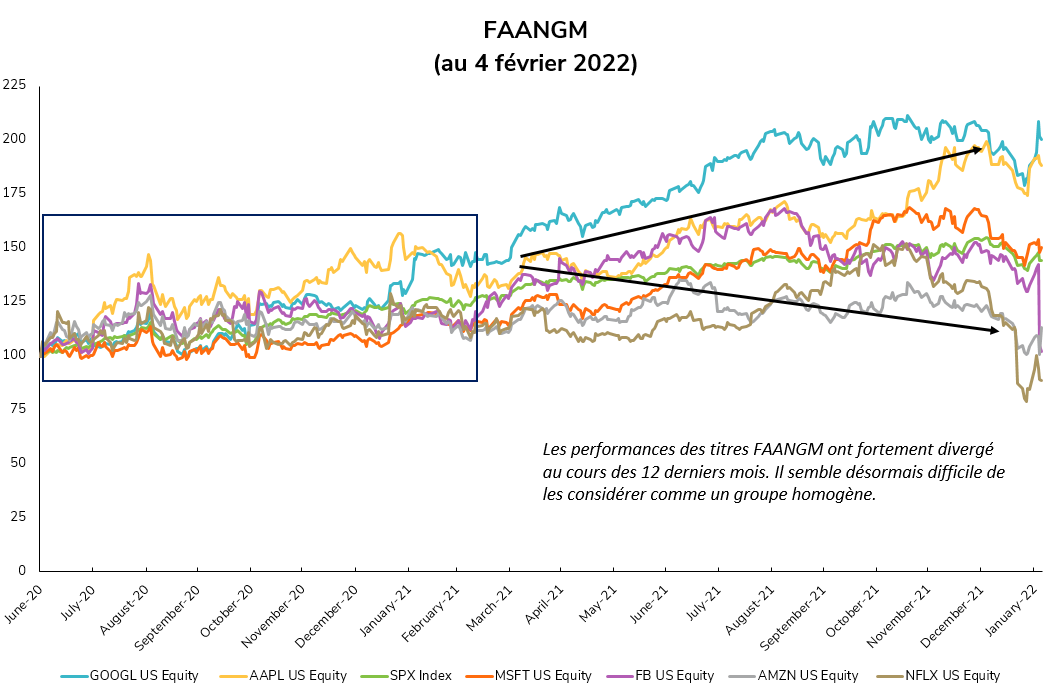

La similitude des FAANGM avec les «Nifty Fifty» s’est renforcée lors de la crise du covid-19. Avec le confinement, les FANNGM deviennent encore plus incontournables et dominatrices. Elles ont financièrement «profité» du «Stay-At-Home» et «Work-From-Home» et leurs multiples d’évaluation s’étaient alors envolés de manière concomitante. Lors des dix dernières années, les cours des FAANGM ont la majeure partie du temps évolué de manière synchrone et surperformé non seulement les actions du reste du monde mais également le S&P 500 et le Nasdaq.

Pourtant, l’homogénéité de leurs performances boursières semble soudainement voler en éclat. Alors qu’Alphabet (Google), Apple et – dans une moindre mesure – Microsoft évoluent à des niveaux proches de leurs records, Facebook, Amazon et Netflix ont vu leur marché haussier s’interrompre. Pour les investisseurs, il s’agit donc de devenir beaucoup plus sélectif.

Certes, des éléments idiosyncratiques peuvent expliquer cette divergence de performance financière et boursière.

Ainsi, Netflix a récemment publié des résultats qui ont fortement déçu le marché et de ce fait amplifié la tendance baissière du titre (le titre s’échange à des cours 40% inférieurs aux plus hauts de 2021). En cause: une compétition grandissante des plateformes telles que Disney+, le ralentissement de la croissance des nouvelles souscriptions dans un marché qui arrive progressivement à saturation mais également les effets post-covid (fin du «stay-at-home»).

Dans le cas d’Amazon, le taux de croissance du chiffre d’affaires ralentit notamment du fait que les consommateurs sont un peu moins enclins à privilégier l’e-commerce en sortie de confinement. La profitabilité souffre également des coûts liés à leur campagne «1Day delivery» qui nécessite des améliorations au niveau de la chaine logistique.

Meta Platforms, la maison mère de Facebook et Instagram, a vu son bénéfice net baisser au quatrième trimestre et le nombre d'utilisateurs de ses plateformes stagner en fin d'année, un constat sans précédent pour le géant des réseaux sociaux. Les dirigeants de la société ont évoqué à plusieurs reprises la concurrence de TikTok mais aussi d'autres réseaux, alors qu'ils font face à de nombreuses enquêtes et plaintes pour abus de position dominante. Les investissements liés au Métavers ont également pesé sur la profitabilité de l’entreprise. Le cours de bourse a chuté de 22% suite à l’annonce des résultats, soit un recul de plus de 250 milliards de dollars de sa capitalisation boursière sur une seule journée, nouveau record à Wall Street. Le titre se traite à son plus bas niveau depuis 18 mois.

Mais cette divergence de performance ne s’explique pas seulement par les raisons idiosyncratiques et temporaires mentionnées ci-avant.

Un élément beaucoup moins spécifique semble devoir expliquer les fortunes diverses rencontrées par les géants d’internet. Il s’agit de la compétition farouche que se livrent les FAANGM. En effet, ces sociétés sont loin de se montrer solidaires entre elles – bien au contraire. Et une seule offensive de l’un de ces mastodontes peut avoir des répercussions très importantes sur les autres géants.

Un exemple très récent: la nouvelle fonctionnalité App Tracking Transparency (ATT) d’Apple. En avril 2021, Apple a enfin déployé iOS 14.5 et son tant redouté mécanisme de contrôle de suivi publicitaire. L’ATT permet aux utilisateurs et utilisatrices d’iPhone de limiter le pistage des applications en leur coupant l’accès à l’IDFA (IDentifier For Advertisers), un identifiant unique lié au téléphone que les différentes applications pouvaient jusque-là s’échanger librement pour constituer un profil publicitaire précis.

Une nouvelle fonctionnalité qui a des répercussions très importantes pour les sociétés de publicité en ligne – et notamment les deux plus importantes, Facebook et Google.

En effet, les applications de Facebook dépendent presque entièrement d'Apple et de Google pour leur distribution. Ainsi, lorsqu'Apple a modifié sa politique de confidentialité l'année dernière en limitant la capacité des développeurs d'applications à cibler les utilisateurs via l’ATT, Facebook a soudainement été privé de l'un de ses principaux atouts.

Google s'appuie également sur le ciblage publicitaire pour mettre en relation les spécialistes du marketing et les utilisateurs sur un grand nombre de ses sites, mais la publicité par recherche constitue un atout unique: les utilisateurs ont tendance à «s'auto-cibler» lorsqu'ils effectuent une requête de recherche qui explique exactement ce qui les intéresse à ce moment précis.

En matière de ciblage, Google dispose d'Android, le système d'exploitation le plus populaire au monde, ce qui lui permet d’établir ses propres règles. Et si Google a toujours besoin de la distribution d'iOS, il a une relation plus «intime» avec Apple qu'avec Facebook. Et pour cause: Google verse à Apple des milliards de dollars par an pour être le moteur de recherche par défaut du navigateur Safari d'Apple.

Sur la base de ce qui précède, des experts estiment que les changements apportés par Apple à iOS ont eu pour conséquence de faire perdre des parts de marché à Facebook dans la publicité en ligne – et ce au bénéfice de Google. En d’autres termes, les annonceurs qui ne peuvent plus obtenir le niveau de ciblage qu'ils souhaitent sur Facebook dépensent davantage sur Google.

Les résultats trimestriels semblent corroborer cette analyse. La semaine dernière, Facebook a déclaré que la nouvelle fonctionnalité App Tracking Transparency (ATT) d'Apple lui a fait perdre 10 milliards de dollars de chiffre d’affaires l’année dernière (soit près de 10% des 115 milliards réalisés sur l’année). La société mère de Google a publié quant à elle des résultats exceptionnels pour le quatrième trimestre. Sur l’ensemble de l’année 2021, le chiffre d’affaires a atteint 257 milliards, soit une progression de 41% par rapport à 2020. Google prévoit un taux de croissance de 23% au premier trimestre, tandis que Facebook prévoit une expansion de seulement 3 à 11%.

Une perte de vitesse pour Facebook qui intervient alors que d’autres géants de l’internet et de la technologie obtiennent des résultats records dans le domaine de la publicité. Amazon y a réalisé 31 milliards de chiffre d’affaires l’année dernière, Microsoft 10 milliards, Snap 4.1 milliards, Pinterest 2.6 milliards, etc.

Cela fait longtemps que Mark Zuckerberg est au fait de cette menace. Sans posséder l'appareil ou le système d'exploitation, Facebook n’est pas maitre de son destin et reste à la merci des autres géants du Net. Voici ce qu’il déclarait en 2012: «Nous dépendons de l'interopérabilité de Facebook avec des systèmes d'exploitation mobiles que nous ne contrôlons pas, tels qu'Android et iOS, et toute modification de ces systèmes qui dégrade la fonctionnalité de nos produits ou accorde un traitement préférentiel aux produits concurrents pourrait avoir un impact négatif sur l'utilisation de Facebook sur les appareils mobiles.»

En 2014, Facebook a acquis une entreprise de casques de réalité virtuelle appelée Oculus pour 2 milliards de dollars, donnant à l'entreprise une chance de fabriquer la prochaine génération de matériel et d'intégrer son propre logiciel.

Cette acquisition est la base de l'avenir envisagé par Zuckerberg – d’où le changement de nom de Facebook en Meta Platforms à la fin de l’année dernière.

Pour Zuckerberg, la réponse à ses problèmes du monde réel pourrait être le monde virtuel. Il souhaite avant tout s'affranchir d'Apple et de Google, afin que son entreprise soit à même de fixer ses propres règles. Un pari audacieux mais risqué, qui semble inquiété les investisseurs – en tout cas pour l’instant.