Un actif «anti-fragile» a pour caractéristique de se bonifier lors des phases de stress des marchés. Parmi eux, les CGBs («Chinese Governement Bonds»).

Nassim Taleb, l’auteur du best-seller Le Cygne Noir, s’était essayé à définir le concept d’anti-fragilité: «...il n'existe pas de mot pour désigner l'opposé de fragile. Appelons-le anti-fragile. L'anti-fragilité est au-delà de la résilience ou de la robustesse. Le résilient résiste aux chocs et reste égal à lui-même; les anti-fragiles, quant à eux, prospèrent et se développent lorsqu’ils sont exposés à la volatilité, à l’entropie, au désordre, aux facteurs de stress et adorent l’aventure, le risque et l’incertitude».

La définition d’actifs anti-fragile reste cependant incertaine pour la plupart d’entre nous et varie au gré de l’évolution des marchés financiers. Ainsi, la dette souveraine américaine et européenne, le franc suisse, l’or, l’argent ou encore le bitcoin figurent dans la liste des actifs «anti-fragiles» considérés en tant que tels par les investisseurs.

Pourtant, la récente baisse des marchés et hausse de la volatilité semblent vouloir disqualifier certains de ces actifs. Comme disait Warren Buffet, «c'est quand la mer se retire qu'on voit ceux qui se baignent nu». Alors que la performance du Nasdaq lors des 12 derniers mois est désormais proche de 0%, la plupart des actifs «anti-fragiles» ont fait encore pire. Les obligations américaines à 10 ans ont reculé de près de 2%, les obligations européennes (exprimées en dollar) de 11% et l’or de 1%. Quant au bitcoin, il est également en territoire négatif sur 12 mois glissants.

En résumé, les actifs censés apporter un contrepoids au portefeuille dans les phases de marché d’actions plus volatiles n’ont pas rempli leur rôle. Ce qui pousse de facto les investisseurs à partir à la quête de nouveaux actifs anti-fragiles.

Un candidat semble se démarquer: il s’agit des obligations souveraines chinoises libellées en monnaie locale – les fameuses CGBs («Chinese Government Bonds»).

Les CGBs se sont d’ailleurs décorrélées des autres marchés obligataires en 2021 (gain de +17% alors que les marchés obligataires de par le monde ont souffert l’année dernière). Cette très bonne performance peut s’expliquer par l’effet cumulé de la stabilité du renminbi (CNY) et de la baisse des rendements des obligations gouvernementales locales.

En effet, le cycle économique de la Chine n’est pas aligné avec celui des autres pays développés. Contrairement aux Etats-Unis qui planifient de resserrer leur politique monétaire, la Chine est sur le point d’intensifier ses efforts d'assouplissement monétaire au premier semestre compte tenu du ralentissement de la croissance. En Chine, la Banque centrale (PBoC) avait déjà annoncé une réduction de 50 points de base du taux de change effectif à partir du 15 décembre et une réunion récente du Politburo a également indiqué qu'il y aurait davantage d'assouplissement de la politique monétaire. Alors que les taux d'inflation aux États-Unis et en Europe atteignent leurs plus hauts niveaux depuis 30 ans, le taux d'inflation en Chine s’inscrit en recul. Autant d’éléments qui soutiennent la dette souveraine Chinoise et ce malgré certains problèmes majeurs tels que la crise de la dette des développeurs immobiliers (Evergrande).

Autre facteur contribuant à la bonne performance et faible volatilité des CGBs: la stabilité du taux de change du CNY, soutenu par des facteurs fondamentaux et politiques favorables.

Les éléments précités mettent en lumière une théorie soutenue depuis quelque temps déjà par certains dont le bureau de recherche Gavekal: dans un monde inflationniste où les banques centrales poursuivent des politiques de dévaluation compétitive, les actifs anti-fragiles se trouvent sur les marchés obligataires des pays dont la banque centrale cherche à conserver une devise forte – ce qui est en effet le cas de la Chine.

Alors que les rendements obligataires de la plupart des pays du G7 sont faibles voire proches de zéro, les obligations d'État chinoises offrent la possibilité d'obtenir un rendement de 2,5% à 3%, avec un risque de crédit quasi nul (notation A+ chez S&P et de A1 chez Moody's).

En plus du différentiel de rendement positif, la perspective d'une baisse des taux (si la PBoC assouplit sa politique monétaire en 2022) et d'une appréciation de la monnaie (écarts de taux réels attrayants, excédent de la balance courante, données solides sur les exportations, possible atténuation des tensions commerciales avec les États-Unis) peuvent apporter un supplément de performance.

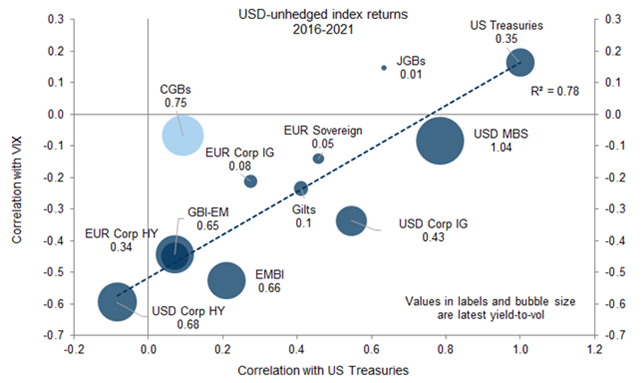

Relevons également la faible corrélation des CGBs avec les obligations d'État en USD et en EUR mais aussi avec la dette émergente, ce qui fait des obligations d'État chinoises en CNY un outil de diversification intéressant dans la poche obligataire des portefeuilles. Mais pas seulement. Comme le montre le graphique ci-dessous (source: Goldman Sachs), les CGBs se démarquent des autres actifs obligataires de par leur très faible corrélation avec l’indice de volatilité VIX alors même que leur corrélation avec les obligations du trésor américaine est proche de zéro. Une différence marquée avec leurs équivalents japonais (les JGBs) qui ont une faible corrélation avec l’indice VIX mais une corrélation élevée avec les obligations américaines. Les CGBs constituent donc un outil de diversification intéressant pour les portefeuilles multi classes d’actifs.

Dernier élément et il est d’importance. Malgré tous ces vents favorables, l’allocation moyenne des investisseurs internationaux dans les CGBs reste faible. Une explication: ces obligations ne sont peu ou pas présentes dans les indices obligataires mondiaux et dans les réserves des banques centrales. Toutefois, la situation est en train d’évoluer puisque la Chine est entrée dans l'indice obligataire FTSE Global en octobre 2021. Les banques centrales, en particulier celles des pays émergents, allouent désormais une partie de leur poche en devises internationales sur la Chine, principalement sous forme de CGBs.

Les investisseurs institutionnels n’auront pas de difficulté majeure à introduire ces obligations dans leurs portefeuilles puisque la liquidité sur ce marché y est abondante (l’équivalent de 10'000 milliards de dollars).

Comme tout investissement, il y a certains risques à considérer. Parmi eux: une dépréciation temporaire du CNY en cas d’éventuelle intervention du gouvernement, les restrictions d'accès aux investisseurs étrangers en cas de tensions géopolitiques, de futures hausses d’intérêt si l’inflation venait à surprendre à la hausse, etc.

Mais si l’on considère le triumvira rendement-risque-corrélation, les obligations souveraines chinoises semblent en effet correspondre au profil de ces fameux actifs anti-fragiles qui pourraient être bien utiles en 2022 et au-delà.