Les banques centrales ont injecté des trillions de dollars de liquidité. Au point de créer une prime d’évaluation de plus en plus conséquente sur les actifs dont l’offre est limitée.

Il est important d'appréhender le concept de rareté pour mieux comprendre son fonctionnement et son impact sur les marchés. La rareté fait référence au déséquilibre entre une offre (ressource) limitée et une demande théoriquement illimitée. L'offre est donc un facteur clé pour déterminer le degré de rareté d’un bien ou d’un actif, mais la demande joue aussi un rôle important. La relation entre l'offre et la demande est bien connue en microéconomie car elle est utilisée comme modèle de détermination des prix sur les marchés. Dans le cas des biens ou actifs dits rares, une offre restreinte et une forte demande se traduisent mécaniquement par une hausse des prix.

Les modèles économiques de certaines entreprises reposent sur la dimension de la rareté. Prenons l'exemple des marques de luxe. Leur offre limitée conjuguée au désir élevé des consommateurs permet aux fabricants de pratiquer une politique de prix élevés. Et même plus que cela puisque certaines montres suisses (Rolex, Patek, etc.) ou les sacs Hermès sont devenus de véritables actifs spéculatifs.

Au cours des 12 derniers mois, la forte hausse de l’inflation n’a fait qu’augmenter l’attrait de ces biens et actifs dits «rares». De nombreux experts n’hésitent pas à faire un lien entre cet engouement et l’afflux de liquidités injectées par les banques centrales suite à la crise du coronavirus.

Nous distinguons deux types d’effet rareté dans cette phase de reprise économique.

La première concerne les actifs, biens et services qui souffrent d’un déficit d’offre temporaire. En effet, la reprise de 2021 se caractérise non seulement par une reprise de la demande bien plus forte que prévue mais aussi par des goulets d’étranglement au niveau des transports, des chaines d’approvisionnement, de la main-d'œuvre ou encore de l’offre de certaines matières premières – notamment dans le secteur de l’énergie. Nous pensons que cet effet rareté devrait se résorber en 2022. Prenons le cas des voitures deuxième main aux Etats-Unis. La pénurie de semi-conducteurs a entrainé des latences dans l’approvisionnement des voitures neuves mais aussi une hausse des prix, ce qui a poussé les consommateurs à se précipiter sur les voitures d’occasion. L’indice Manheim des voitures de deuxième main aux Etats-Unis a progressé de 50% en 2021, notamment du fait d’une véritable frénésie spéculative sur ces biens, En effet, certains considèrent désormais les voitures d’occasion comme de véritables actifs financiers et anticipent une poursuite de la hausse. Nous ne pensons pas que ce type de biens est amené à bénéficier d’un effet rareté sur le long-terme, car les possibilités de production de voiture seront quasiment infinies le jour où les chaines d’approvisionnement tourneront à nouveau à plein régime. Nous pensons également que le marché du travail, les secteurs de l’énergie et des transports devraient bientôt revenir à l’équilibre.

Par contre, il existe certains actifs et secteurs pour qui le déséquilibre entre l’offre et la demande est amené à rester pérenne. Nous incluons dans cette catégorie l’immobilier de luxe spécifiquement sur des territoires dont les possibilités de construction sont très limitées. La forte hausse du nombre de millionnaires (+7% par an) et des conditions de prêt très généreuses ont fait exploser les prix au mètre carré dans les stations de ski haut de gamme (Gstaad, Verbier, Courchevel, Aspen, etc.) ainsi que les villes et communes prisées par les grosses fortunes (Genève, Zürich, Monaco, Londres, Hong-Kong, etc.). Les territoires où l’offre de biens reste abondante (par exemple à Dubaï) n’ont pas connu la même trajectoire.

Autres actifs pour qui la rareté devrait continuer à être synonyme de prix élevés: les voitures de collection, le marché de l’art, les grands crus classés ou encore les montres de luxe. Le mois dernier, un modèle Patek Philippe Nautilus avec un fonds bleu Tiffany s’est vendu aux enchères 6.5 millions de dollar alors que ce modèle limité à 170 exemplaires s’était vendu à 52,000 dollars en magasin quelques jours avant…

Pour ces actifs, le cocktail «limitation de l’offre, abondance de liquidité, hausse de l’inflation» devrait rester explosif.

Les métaux précieux tels que l’or et l’argent possède également les caractéristiques de réserve de valeur fortement utiles dans des scénarios d’inflation et d’abondance de liquidité. Même si leur performance n’a pas été à la hauteur des attentes en 2021, ce type d’actifs pourrait bientôt refaire leur apparition sur les «radars» des allocataires d’actifs.

Il est intéressant de noter que l’adage «ce qui est rare est cher» s’applique également de manière très visible au marché des actions. C’est le cas par exemple de certaines valeurs du luxe (LVMH, Hermes, Richemont, etc.). Rappelons également que l’exceptionnelle position dominante des fameuses GAFAs a fait exploser leurs multiples d’évaluation et leurs capitalisations boursières.

Ci-dessous, nous aimerions nous attarder davantage sur trois thématiques dont l’aspect rareté pourrait contribuer positivement à leur performance boursière: 1) les métaux industriels nécessaires à la transition énergétique; 2) l’uranium et 3) les cryptomonnaies.

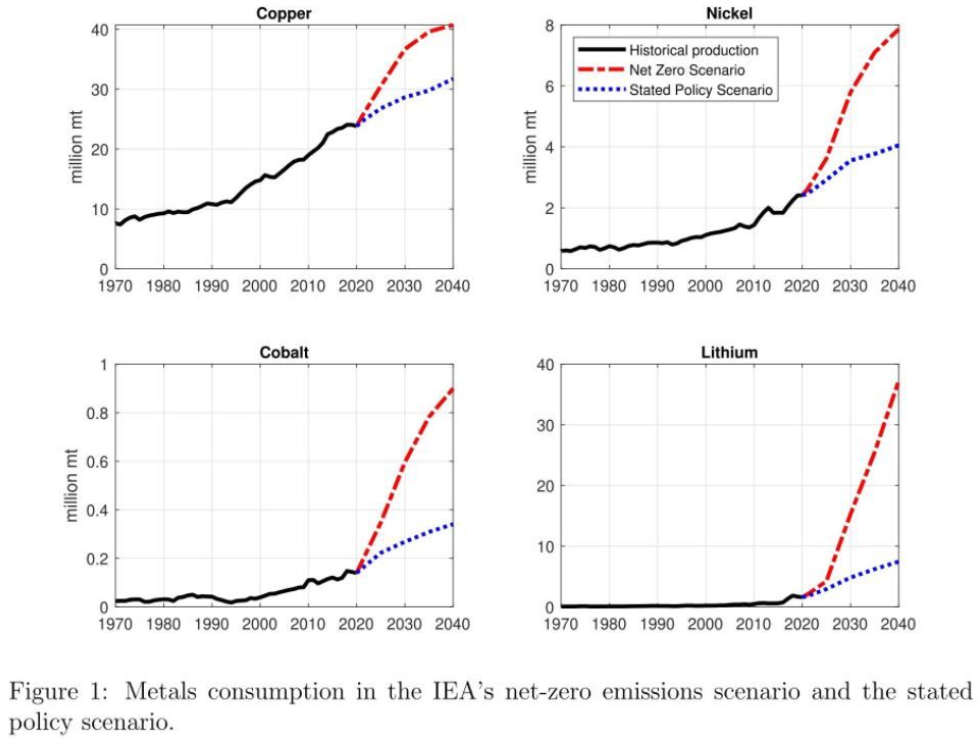

De nombreux pays au monde font de la neutralité carbone d’ici à 2050 un objectif prioritaire. Les panneaux solaires photovoltaïques, les éoliennes et les véhicules électriques sont des éléments essentiels pour atteindre les objectifs climatiques. Cependant, la plupart de ces technologies propres reposent sur des métaux très spécifiques et certains d'entre eux sont déjà en situation de pénurie. Pour atteindre l'objectif de neutralité carbone, la demande pour certains métaux devrait continuer à croître d’une amplitude beaucoup plus importante que l’offre. Le lithium et le cobalt, en particulier, créent des goulots d’étranglement dans les chaînes de production. Le lithium est un composant important des batteries lithium-ion. On les retrouve dans une large gamme de produits, des smartphones aux voitures électriques, qui sont actuellement leurs clients les plus importants. Le cuivre pourrait aussi se retrouver dans une situation de déséquilibre.

Citons également les terres rares, un groupe de 17 éléments chimiquement liés. Chacun a son propre ensemble de qualités, ce qui en fait des composants essentiels pour de nombreuses fonctionnalités, de l'éclairage à faible consommation d'énergie aux convertisseurs catalytiques en passant par les aimants des éoliennes, des véhicules électriques et des disques durs d'ordinateur. Les terres rares, le cobalt et de nombreux autres éléments ont été désignés comme matériaux clés par le département américain de l'Énergie et l'Union européenne, en raison de leur importance pour l'énergie propre, le risque de pénurie d'approvisionnement et l'absence de remplacement.

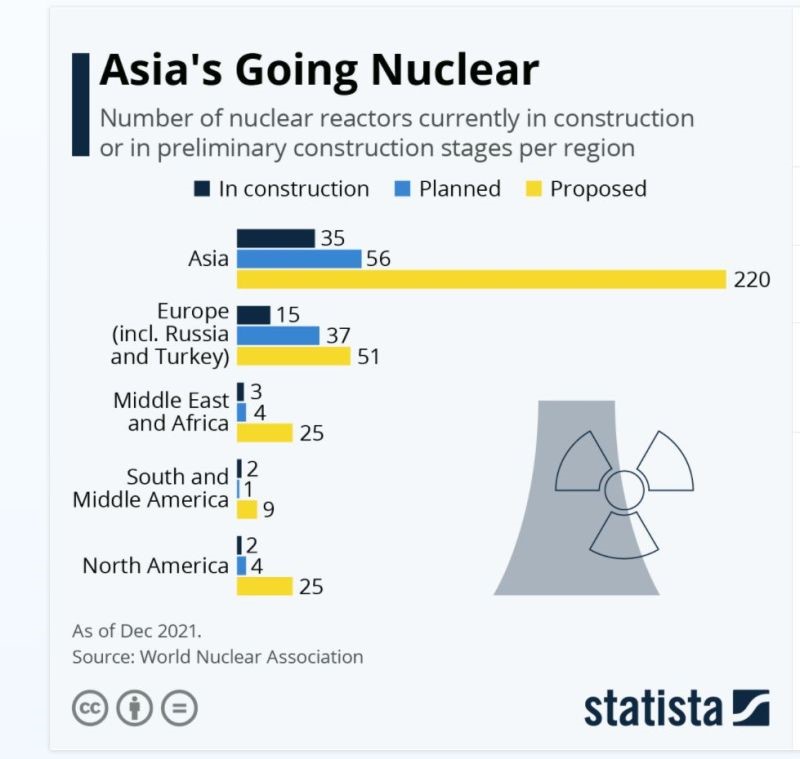

Dans la transition énergétique, le nucléaire pourrait également jouer un rôle important. Cette source d’énergie émet près de 70 fois moins de dioxyde de carbone que le charbon. D’autre part, les coûts des centrales nucléaires ont tendance à être relativement bas. Des caractéristiques très attrayantes dans le contexte de crise énergétique que nous sommes en train de vivre. Alors que le monde a des besoins importants en énergie propre, les gouvernements réalisent également que les énergies renouvelables ne peuvent remplacer les combustibles fossiles dans un laps de temps aussi court. Il n'est dès lors pas surprenant de voir de nombreux pays envisager de recourir au nucléaire dans les décennies à venir. C’est le cas en Asie. Par exemple, la Chine a proposé la construction de 168 nouveaux réacteurs en plus des 18 actuellement en construction et des 37 en projet, ce qui représenterait une augmentation de 337%.

Ces projets font bondir la demande en uranium alors même que l'approvisionnement des mines d'uranium ne couvre que 74 % des besoins des réacteurs qui fonctionnent actuellement (voir notre article dans AllNews le 9/11/2021). Cet écart devrait continuer à se creuser avec l’augmentation continue de la demande. Conséquence: le prix de l’uranium est en forte progression tout comme celui des valeurs minières. Étant donné le déséquilibre entre offre et demande, cette thématique pourrait rester porteuse ces prochaines années.

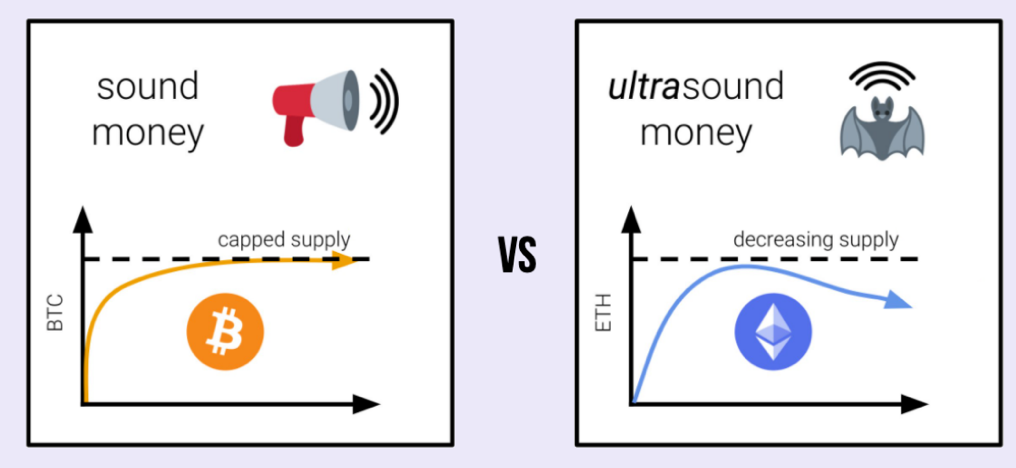

L'année 2021 va peut-être marquer un tournant dans l’histoire de la technologie blockchain et de l’adoption des cryptomonnaies par les utilisateurs et investisseurs. Parmi elles, le Bitcoin, souvent considéré comme «l'or numérique». En effet, son offre limitée dans le temps est l'une de ses principales similitudes avec les métaux précieux. Le «white paper» publié avant son lancement en 2009 stipule que la production de bitcoin serait plafonnée à 21 millions en 2140. Aujourd’hui, 90% des jetons ont déjà été minés. On estime qu’il existe moins de 0,4 bitcoin par millionnaire sur la planète. Un ratio amené à baisser, puisque le nombre de millionnaires progresse plus vite que l’augmentation du nombre de bitcoin en circulation. Le processus d'introduction de nouveaux bitcoins dans l'économie est donc à l'opposé des monnaies fiduciaires, pour lesquelles une quantité illimitée de billets est actuellement imprimée. Le Bitcoin est donc le premier actif «rare» pouvant être transféré de manière numérique. Et cette rareté numérique a contribué à la forte hausse de son prix.

Alors que de nombreux spécialistes considèrent le bitcoin comme une valeur de stockage numérique, l’Ether (ETH) - la monnaie native de la blockchain Ethereum - est souvent perçue comme l’équivalent du Web 3.0 et s’apparente davantage à une valeur technologique. Mais une récente mise à jour de l’Ethereum («London») va également introduire une notion de rareté sur la cryptomonnaie Ether. Il s’agit du «coin burn» (combustion des jetons), une pratique qui consiste à détruire volontairement des unités de cryptomonnaies, le tout afin d’en faire augmenter la valeur. A chaque transaction sur la blockchain, des ETH sont désormais brulés. A terme, la réduction de l’offre pourrait devenir supérieure à l’inflation d’ETH (càd l’augmentation de l’offre). L’offre «nette» pourrait donc baisser (cf. graphique ci-dessous https://ultrasound.money). LuckyHash estime que le taux de déflation sur le réseau ETH devrait atteindre 1% par an. C’est une équation très attrayante pour les investisseurs: le succès grandissant du protocole Ethereum va non seulement faire augmenter la demande mais il va également réduire l’offre – le parfait «effet ciseau». Davantage d’investisseurs sont donc enclins à «hodler» (conserver) l’ETH du fait de cet effet rareté.

Dans un monde caractérisé par une abondance de liquidités et des pressions inflationnistes, les biens et actifs dont l’offre est limitée devrait voir leur prix continuer à s’apprécier. Même si ces tous ces actifs ne sont pas forcément liquides ni même accessibles, il est tout de même possible de créer un panier de valeurs qui se caractérisent par un effet rareté. C’est le cas de certaines valeurs de croissance (technologie, luxe), de certains métaux (précieux et industriels), des mines d’uranium ou encore d’ETPs sur le bitcoin et l’ether.