Depuis de nombreuses années, les actions européennes accusent un retard de performance important par rapport aux indices américains. Une tendance séculaire?

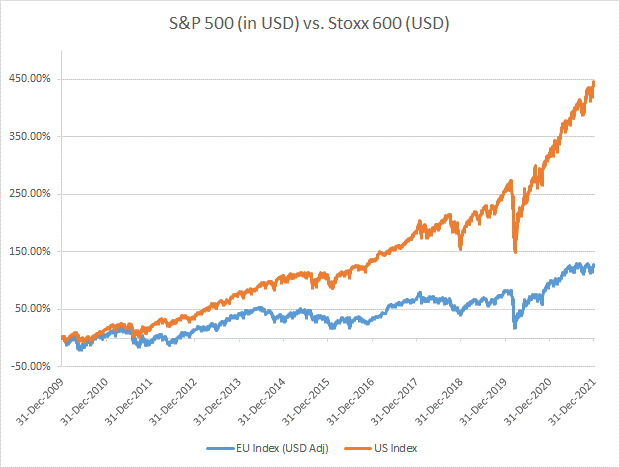

Au cours des douze dernières années, la performance du S&P 500 a été supérieure de quelque 315% à celle des actions européennes, soit plus de 13% par an.

Ce différentiel de performance a évidemment des conséquences sur la représentativité des titres américains et européens dans les indices mondiaux. A l’heure où nous écrivons ces lignes, le poids des Etats-Unis dans les principaux indices mondes atteint des niveaux records. Par exemple, l’indice MSCI Actions monde est constitué de près de deux tiers d’actions américaines contre seulement 15% d’actions européennes. Cette ultra-domination se vérifie également au niveau des titres individuels: 8 des 10 plus grandes capitalisations boursières au monde sont américaines. D’ailleurs, 4 entreprises américaines (Apple, Microsoft, Google et Amazon) ont chacune une capitalisation boursière supérieure à celle de l’indice DAX, qui regroupe les 40 plus grandes entreprises allemandes cotées à la bourse de Francfort…

La disparité de performance entre les deux régions a également des conséquences sur les valorisations. Sur une base de multiple P/E (cours / bénéfice), le marché européen ne s’est jamais traité avec un tel escompte par rapport à son à équivalent américain.

Ci-dessous, nous passons en revue les raisons d’une telle dichotomie entre ces deux régions. Nous nous interrogeons ensuite sur les facteurs qui pourraient engendrer un hypothétique renversement de tendance.

Même si elle ne se vérifie pas dans tous les cas de figure, il existe une corrélation à long-terme entre la croissance économique et la capitalisation boursière d’un pays. Depuis les années 2000, la croissance américaine a nettement surperformé celle de l’Europe et de l’Eurozone. Les raisons derrière ce différentiel sont nombreuses (démographie, productivité, politique budgétaire, etc.). Mais le différentiel de croissance du PIB ne peut expliquer à lui seul l’écart de performance boursière, d’autant plus que l’activité des revenus provenant de l’économie domestique perd en importance. La part des revenus internationaux des GAFA est de plus en plus conséquente. Par exemple, Apple génère plus de deux tiers de ses revenus en dehors des Etats-Unis. Mais cette observation est également valable pour les sociétés européennes, qui sont de moins en moins dépendantes aux revenus générés sur le vieux continent. Près de deux tiers des revenus proviennent de l’international (Asie, US, etc.).

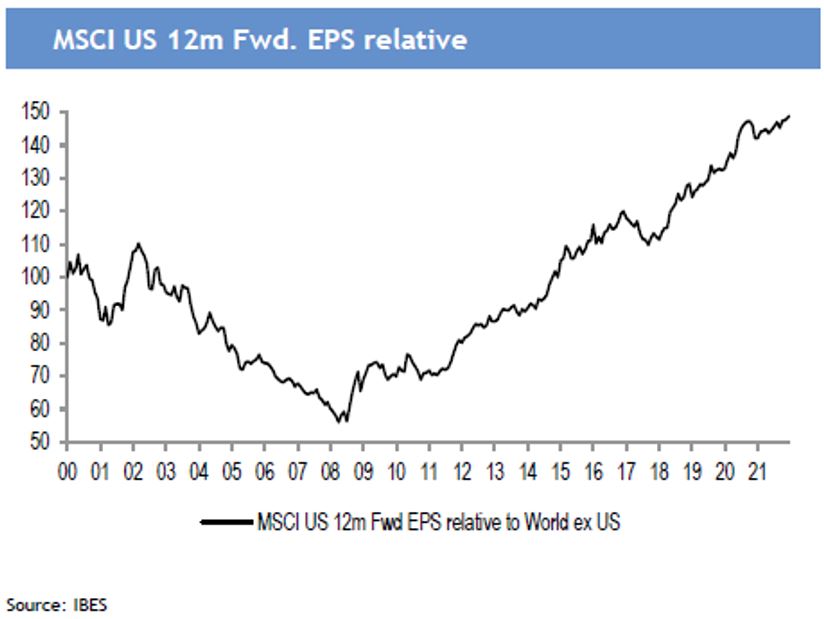

La croissance bénéficiaire est un facteur plus déterminant que la progression du PIB pour les marchés d’actions. Sur ce plan, force est de constater que les entreprises américaines ont nettement surperformé le reste du monde depuis la grande crise financière de 2008. L’exposition sectorielle semble y a avoir joué un rôle prépondérant.

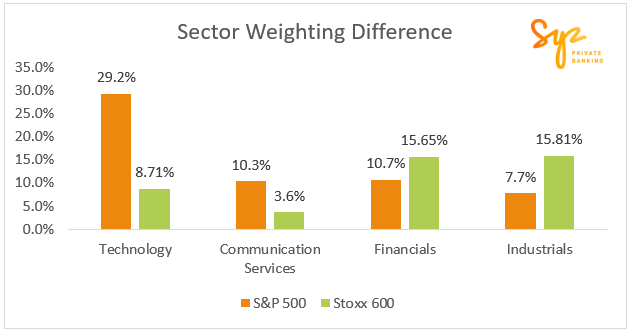

Les analystes souhaitant comprendre le différentiel de performance entre les Etats-Unis et l’Europe se sont souvent penchés sur l’allocation sectorielle de l'indice S&P 500 et celle de l’indice pan-européen Stoxx 600.

Il existe en effet des différences majeures entre les deux indices. Le S&P 500 est largement plus exposé aux secteurs des technologies et des services de communication. Le Stoxx 600, en revanche, accorde une pondération nettement plus importante au secteur financier (voir graphique ci-dessous).

Le secteur technologique a tendance à se négocier à des multiples plus élevés, une caractéristique qui s’est d’ailleurs renforcé au cours des dix dernières années. Entre 2010 et 2019, une période de croissance mondiale atone, les investisseurs ont payé une prime d’évaluation pour les titres de croissance. Lors des périodes de confinement liés à la pandémie (2020-2021), de nombreux titres de croissance (technologie, communication) ont enregistré de très bons résultats financiers et ont été favorisés dans les portefeuilles des investisseurs.

Le secteur des services de communication aux Etats-Unis a tendance à surperformer en raison d'une composition plus importante d'entreprises à forte croissance du type Internet/technologie, telles que Facebook, Disney, Netflix et Google. Les indices européens font quant à eux la part belle à des entreprises traditionnelles de services de télécommunication (Vodafone, Deutsche Telekom, etc.) dont les taux de croissance sont nettement inférieurs.

Le secteur financier – surreprésenté en Europe - souffre depuis de nombreuses années des politiques monétaires à taux zéro ou négatifs qui ont pesé sur les marges d’intérêts des banques. Une plus grande volatilité des résultats et un rendement du capital nettement plus faible que pour les sociétés de technologie et communication ont pesé sur les multiples d’évaluation.

Toutefois, il est intéressant de noter que les actions financières américaines ont surperformé leurs équivalents européens depuis la grande crise financière de 2008. Parmi les raisons, les différentes crises européennes (dette souveraine en 2011, Grèce en 2014, Brexit) qui ont pesé sur les multiples mais aussi une politique monétaire encore plus expansive qu’aux Etats-Unis. L’écart de performance entre les titres financiers des deux continents est particulièrement visible pendant la période 2011-2018, puisque la valeur boursière des banques américaines a été multipliée par quatre contre seulement 1,3 fois pour les banques européennes.

Les contrastes culturels entre les Etats-Unis et l'UE sont un autre facteur contribuant à la disparité de performance.

Tout d'abord, les politiques sociales en Europe (soins de santé universels, enseignement gratuit, garderies subventionnées, systèmes de retraite, etc.) sont nettement plus avantageuses qu’aux Etats-Unis. Parce qu’ils sont moins «protégés», les ménages américains sont de leur côté incités à épargner sur le long-terme et investir dans les marchés d’actions via des véhicules tels que le 401k. D'après une enquête de la Réserve fédérale, 50% des adultes américains sont détenteurs d’actions avec en moyenne 40’000 dollars de titres par ménage. Au niveau fiscal, les ménages américains sont encouragés à garder leurs actions sur le long-terme alors que le traitement fiscal en Europe pour les actionnaires particuliers n’est pas particulièrement attractif.

De plus, la finance et l’investissement sont beaucoup plus ancrés dans la culture américaine que chez les européens. Dès leur plus jeune âge, les Américains sont sensibilisés aux marchés boursiers. Les Etats-Unis hébergent parmi les meilleures écoles spécialisées en Finance ainsi que les banques d’investissement les plus renommées.

Signalons également que la sur-représentativité des secteurs à forte croissance dans l’indice américain tient également à la culture d’entreprenariat et d’innovation qui règne aux Etats-Unis. Le pays de l’oncle Sam accueille les meilleurs talents, attire les capitaux de la planète entière, récompense l’audace et le succès. Le boom du capital-risque observé au cours des dernières années profite de manière disproportionnée aux américains et les très nombreuses entrées en bourse concernent majoritairement des entreprises dites de «croissance» très prisées par les investisseurs domestiques mais aussi internationaux.

Enfin, il est bon de rappeler que les Etats-Unis bénéficient d’économies d’échelle difficile à répliquer sur notre continent: un Etat fédéral, une seule langue et des règlements très similaires dans les différents Etats permettent aux entreprises d’atteindre une taille critique et une base de clientèle établie de manière plus rapide et efficiente qu’en Europe.

Les actions européennes n'ont pas toujours sous-performé les titres américains. En effet, elles ont surperformé de 2000 à 2007, ainsi qu'en 2009, 2012 et 2017. Cette surperformance est souvent intervenue dans les phases d’accélération de la croissance mondiale. Une configuration somme toute logique puisque l'Europe compte une proportion plus élevée d'entreprises sensibles au cycle économique (énergie, finances, industrie et automobile). En raison de leur levier opérationnel plus important (forte proportion de coûts fixes), les bénéfices de ces entreprises ont une plus grande sensibilité aux conditions macroéconomiques. Par conséquent, si la croissance mondiale continue à accélérer, les actions européennes ont le potentiel de surperformer les actions américaines.

Autres facteurs susceptibles de contribuer à une surperformance des actions européennes:

- Un resserrement de la politique monétaire de la BCE créerait les conditions favorables à une pentification de la courbe des rendements obligataires européens, ce qui profiterait aux banques européennes et donc à l’indice Stoxx 600;

- D’une manière générale, les actions européennes ont une sensibilité (positive) à l’inflation et aux taux d’intérêt qui est supérieure à celles des actions américaines;

- Une amélioration marquée sur le plan de la pandémie COVID-19. L’Europe a été davantage touchée que le reste du monde par les restrictions. La fin de la pandémie devrait davantage profiter à l’Europe que le reste du monde;

- Une modération des problèmes liées aux goulets d’étranglement. Les pénuries de semiconducteurs ont impacté les chaines de production automobile, un secteur important en termes de poids pour le Stoxx 600;

- Des politiques agressives de relance fiscale. On s'attend à ce que, dans les prochaines années, la croissance du PIB générée par le Fonds européen de relance économique se concrétise, ce qui profitera à des secteurs tels que les services financiers et l'industrie, dans lesquels le Stoxx 600 a le plus de poids;

- Un potentiel de rattrapage de la croissance des bénéfices. Alors que les entreprises américaines publient des chiffres records, les bénéfices agrégés de l’indice Stoxx 600 n’ont toujours pas retrouvé leur niveau pré-COVID. La base de comparaison pour l’Europe est donc nettement plus aisée que pour les sociétés américaines.

Il faut également garder à l’esprit qu’une grande partie de l’exceptionnelle surperformance de la bourse américaine provient d’un nombre très restreint de titres – dont les fameuses GAFA. Dans un scénario où ces titres venaient à fortement corriger ou même à stagner, les indices européens pourraient de facto rattraper une partie de leur retard boursier par rapport aux actions américaines.

Pour conclure, notre politique d’investissement a une opinion favorable à court terme sur les actions européennes (surpondération) même si notre vue long-terme continue de favoriser les titres américains du fait d’une croissance des bénéfices à long-terme qui est supérieure à celle de leurs homologues européens.