Graphique de la semaine de NN IP. Les valorisations ont baissé en termes absolus au cours des derniers mois.

Nous n’avons apporté aucun changement à notre répartition en actions récemment. Nous restons globalement neutres sur les actions, avec des surpondérations dans la zone euro et en Chine. Nous maintenons également notre exposition aux secteurs qui devraient bénéficier de la hausse des rendements obligataires et des prix des matières premières.

Parmi ces positions, notre surpondération modérée dans la zone euro est probablement la plus controversée. À court terme, notre allocation aux actions de la zone euro est la plus menacée par une escalade en Ukraine. L’impact direct du conflit sur les entreprises européennes est cependant limité. Plus important encore est l’impact indirect de la hausse des prix de l’énergie et des denrées alimentaires.

Celles-ci affectent le revenu disponible des ménages et, par conséquent, la croissance des revenus des entreprises. L’augmentation des coûts exercera également une pression supplémentaire sur les marges bénéficiaires. La principale inconnue sera la réaction de la BCE: restera-t-elle plus longtemps accommodante pour éviter un durcissement brutal des conditions financières, ou poursuivra-t-elle sa voie belliciste?

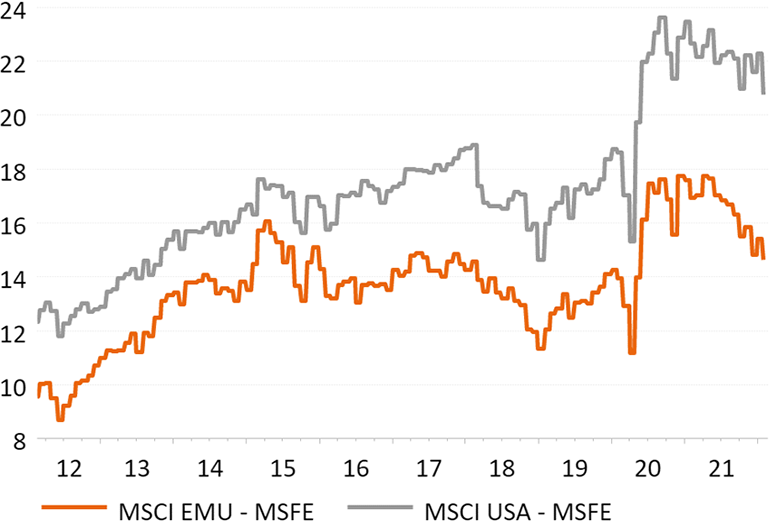

Les valorisations des actions ont baissé en termes absolus au cours des derniers mois. Si l’on regarde le ratio cours/bénéfices à terme, les actions européennes se négocient actuellement en ligne avec leurs niveaux d’avant Covid. En revanche, le marché américain continue de se négocier bien au-dessus de ce qu’il était avant le début de la pandémie, comme l’on peut le voir dans le graphique de la semaine.

Les valorisations élevées aux États-Unis et la plus grande vulnérabilité des actions américaines à la hausse des rendements obligataires en raison de leur plus grande exposition aux secteurs à forte croissance tels que la technologie, la consommation discrétionnaire et les services de communication sont les raisons pour lesquelles, pour l’instant, nous maintenons notre surpondération modérée dans la zone euro.