Graphique de la semaine de NN IP. Trois thèmes pour les obligations émergentes en 2022.

Le monde subit de nombreux changements de régime. La politique monétaire est sur un nouveau cap, avec la politique de resserrement de la Réserve fédérale alors que le spectre d'une inflation persistante a pointé le bout de son nez. Les États-Unis et la Chine se disputent le statut de superpuissance mondiale. Et la transition verte s'accélère alors que le monde vise des émissions nettes de carbone nulles. Dans ce contexte, nous adoptons une approche d'investissement très active et recherchons les pays les mieux placés pour s'adapter. Nous prévoyons une rotation active de nos expositions aux obligations en devises fortes à mesure que les conditions évoluent en 2022.

Croissance économique

Les marchés émergents étaient autrefois le moteur de la croissance mondiale, et le grand différentiel de croissance entre les marchés émergents et développés a entraîné des flux importants vers les gouvernements des marchés émergents et les entreprises ayant besoin de capitaux. Le différentiel de croissance étant désormais plus faible, nous nous attendons à ce que les marchés émergents qui commercent avec des régions à forte croissance prospèrent en 2022.

Alors que la croissance chinoise devrait ralentir à environ 5% cette année, le gouvernement chinois se concentrant sur la qualité de la croissance plutôt que sur son ampleur, la taille même de son économie signifie qu'elle reste un partenaire commercial important pour de nombreux pays. Pendant ce temps, les États-Unis et l'Europe connaissent une croissance bien supérieure à leur potentiel. Les pays qui les approvisionnent et qui ont peu besoin de financement extérieur devraient être bien placés pour en profiter.

Par exemple, le Mexique semble prêt à prospérer en tant que fournisseur majeur du marché américain. C'est aussi un bon candidat à l'investissement car il n'a pas mené trop de relance budgétaire pendant la crise et a un bilan sain.

Plusieurs pays d'Europe centrale et orientale sont bien placés pour répondre à la croissance européenne. La Roumanie apparaît particulièrement attractive, avec une bonne capacité de production. En Asie, l'Indonésie se porte bien et ne fait plus partie du groupe de pays autrefois surnommés les «cinq fragiles» après avoir renforcé son bilan.

Inégalités Covid

La pandémie gronde toujours. Les différents taux de vaccination créent de nombreuses inégalités en termes de potentiel de croissance des pays, mais les retardataires actuels ont également une marge considérable de rattrapage.

Inflation et politique monétaire

L'inflation est également inégale dans le monde émergent. Les prix des denrées alimentaires sont plus bas en Asie que dans d'autres régions telles que l'Amérique latine et l'Europe centrale et orientale, tandis que les prix à la production semblent augmenter presque partout. Nous surveillerons de près ces moteurs car ils influenceront la politique monétaire.

C'est une bonne nouvelle que les banques centrales des marchés émergents aient tiré les leçons du précédent épisode de tapering en 2013. Maintenant, elles ont été beaucoup plus proactives dans la hausse que les banques centrales des marchés développés. En conséquence, elles ont beaucoup plus de munitions sous la forme de baisses potentielles des taux d'intérêt si la Covid entraîne de nouveaux problèmes de croissance.

Prix des matières premières

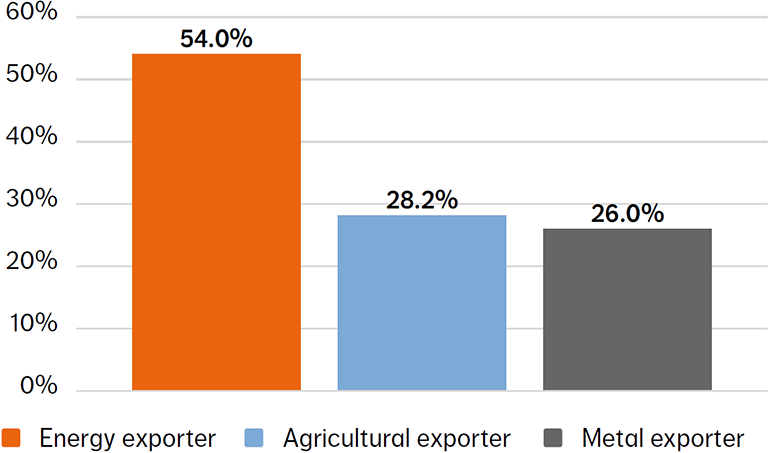

Plus des deux tiers des marchés émergents sont des exportateurs de matières premières (énergie, métaux et agriculture). Cependant, en raison des inquiétudes concernant la croissance, les marchés de la dette de ces pays n'ont pas bénéficié des avantages nets des prix élevés des matières premières en 2021. À mesure que la croissance mondiale se stabilise, les marchés pourraient commencer à reconnaître les effets bénéfiques des prix élevés des matières premières sur ces pays en 2022. Cela va être l'un de nos principaux thèmes pour l'année, comme nous le décrivons dans le graphiques ci-dessous.

Potentiel de rendement global

Nous sommes prudemment optimistes quant au potentiel de rendement de la dette des marchés émergents en devises fortes en 2022. Nous sommes encouragés par les récentes déclarations de la Réserve fédérale selon laquelle rien n'est gravé dans le marbre en ce qui concerne le resserrement, et que si les données suggèrent que le processus devrait être arrêté, ce sera.

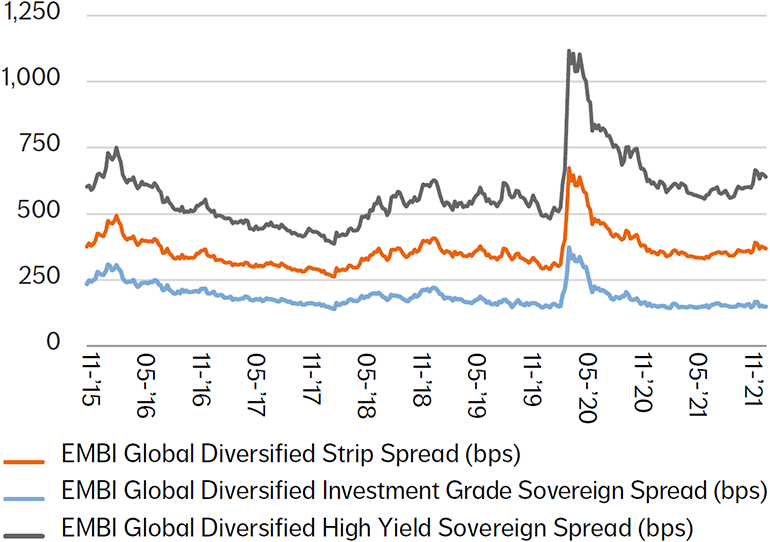

Les valorisations sont bien plus attractives qu'avant la pandémie. Ce n'est pas le cas de la dette des marchés développés, dont les spreads sont très serrés par rapport à leurs niveaux historiques. De plus, nous prévoyons une baisse des émissions de dette en devises fortes par rapport à 2021, il ne devrait donc pas y avoir trop de pression sur l'offre.

De plus en plus d'investisseurs institutionnels des marchés développés, tels que les compagnies d'assurance et les fonds de pension, investissent dans la dette émergente car il y a peu de rendement à trouver sur leurs marchés nationaux. Ces flux devraient soutenir la classe d'actifs et réduire sa volatilité.

Avec des spreads de devises fortes se négociant autour de 370 bps, notre scénario central est qu'ils descendront à 325 bps voire 300 bps sur l'année. En supposant des rendements du Trésor américain à dix ans d'environ 1,9 à 2,0% d'ici la fin de 2022, cela se traduirait par un rendement pour la classe d'actifs de 5,0 à 5,5% en dollars américains.

Si les rendements des bons du Trésor américain montaient à 2,25%, nous prévoyons un rendement de la dette émergente en devises fortes d'environ 3% sur l'année.